Eastspring Investments

Apr 2025 | 5 min read

Tóm tắt

Thuế quan mới của Hoa Kỳ vừa công bố ngày 03.04.2025 đã nâng mức thuế có hiệu lực của Hoa Kỳ từ 2,2% vào cuối năm 2024 lên gần 20% chỉ trong vòng chưa đầy bốn tháng. Tại Châu Á, cú sốc thuế quan của Trump có khả năng ảnh hưởng nhiều nhất đến sự tăng trưởng của thị trường Việt Nam, Hàn Quốc, Nhật Bản và Trung Quốc. Theo thứ tự đó, mặc dù cần thêm thời gian và sự rõ ràng để đánh giá các tác động sâu rộng hơn với các nền kinh tế và các ngành, sự biến động thị trường trước mắt được đánh giá sơ bộ sẽ tạo ra cơ hội cho các nhà đầu tư chủ động.

Nhà kinh tế trưởng của chúng tôi, Ray Farris cho rằng các thông báo về thuế quan mới của Tổng thống Hoa Kỳ Donald Trump hôm nay đã nâng mức thuế quan có hiệu lực của Hoa Kỳ từ 2,2% vào cuối năm 2024 lên gần 20% chỉ trong vòng chưa đầy bốn tháng. Nếu các mặt hàng hiện đang được điều tra theo Mục 232 bị áp thuế, khả năng cao, mức thuế quan có hiệu lực của Hoa Kỳ có thể tăng lên 25% - 27%, cao hơn cả mức của Đạo luật thuế quan Smoot-Hawley năm 1930, đạo luật đã làm trầm trọng thêm cuộc Đại suy thoái vào thời điểm đó.

Thuế quan ô tô sẽ có hiệu lực vào ngày 5 tháng 4 trong khi các mức thuế quan đối ứng mới sẽ có hiệu lực vào ngày 9 tháng 4. Các sản phẩm như đồng, gỗ xẻ, chất bán dẫn, dược phẩm và một số sản phẩm khác hiện đang được loại trừ khỏi các thuế quan đối ứng nhưng có nguy cơ bị áp thuế trong tương lai do dính tới các điều tra theo Mục 232 đang diễn ra. Chúng tôi không dám chắc nhiều quốc gia sẽ đạt được thỏa thuận với Hoa Kỳ trước thời hạn ngày 9 tháng 4, và chúng tôi dự đoán EU, Canada và Trung Quốc sẽ công bố các biện pháp trả đũa.

Thị trường đã phản ứng tiêu cực với các thông báo về thuế quan với hợp đồng tương lai S&P 500 giảm hơn 2,8%, hợp đồng tương lai Nasdaq 100 giảm 3,3%, lợi suất trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm giảm gần 8 điểm cơ bản xuống còn 4,06%, và thị trường kỳ vọng Fed sẽ cắt giảm lãi suất 83 điểm cơ bản trước cuối năm nay.

Chúng tôi đánh giá rằng tác động của thuế quan lần này, nếu được duy trì, có khả năng đẩy tăng trưởng GDP của Hoa Kỳ giảm từ 2,5% xuống còn khoảng 0,6% - 0,8% trong năm nay. Lịch sử cho thấy rằng, hàng rào Thuế quan khi tác động đến tiêu dùng và đầu tư sẽ gây ra các tổn thất do sự giảm sút trong tổng lợi ích kinh tế, do sự chuyển dịch tài nguyên từ các ngành có năng suất cao sang các ngành có năng suất thấp hơn.

Cần lưu ý rằng các mức thuế quan khi đi kèm với các biện pháp thắt chặt tài khóa hiện tại, khoảng 0,1% - 0,2% GDP, cộng với việc gấp rút cắt giảm nhập cư có thể khiến GDP của Hoa Kỳ giảm 0,3% - 0,5%. Ngoài ra, xuất khẩu của Hoa Kỳ có khả năng suy yếu do các biện pháp trả đũa từ các đối tác thương mại của Hoa Kỳ, đặc biệt là Trung Quốc, EU và Canada.

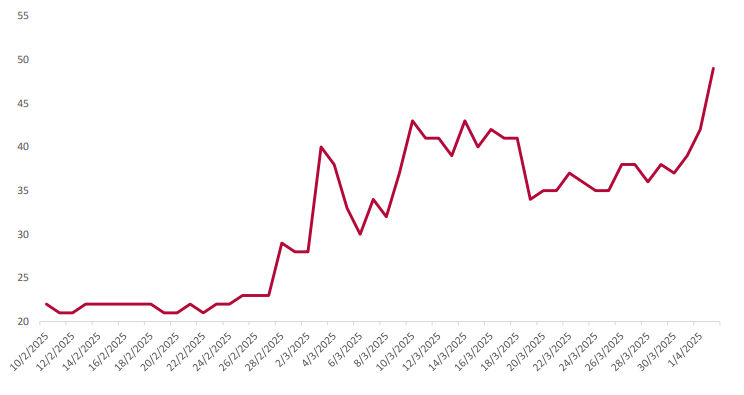

Chúng tôi đánh giá rủi ro với những cú sốc này có thể dẫn đến một tác động lớn hơn dự kiến đối với nền kinh tế, có khả năng trở thành suy thoái kinh tế, ít nhất là cao tương đương mức ước lượng về rủi ro suy thoái của thị trường lên đến gần 50%. Suy thoái kinh tế ở Hoa Kỳ nổi tiếng là khó dự đoán, nhưng chúng tôi nghĩ rằng xác suất rủi ro xảy ra một cuộc suy thoái trong 12 tháng tới hiện gần 60%.

Hình 1: Khả năng suy thoái của Hoa Kỳ trên Polymarket (%)

Nguồn: Bloomberg

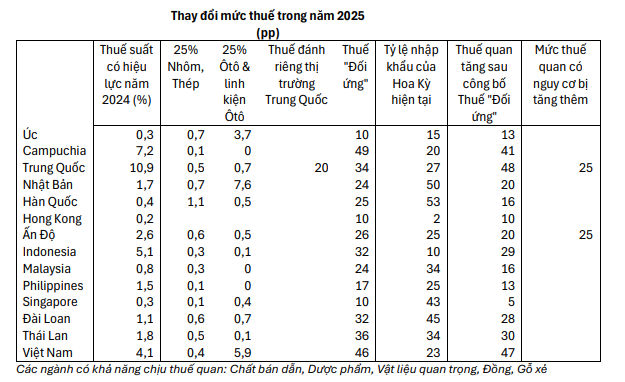

Tại Châu Á, cú sốc thuế quan của Trump có khả năng ảnh hưởng đến tốc độ tăng trưởng của Việt Nam, Hàn Quốc, Nhật Bản và Trung Quốc. Mức thuế quan có hiệu lực đối với các quốc gia này đã tăng lên lần lượt 47%, 16%, 20% và 48% tương ứng kể từ đầu năm. Tuy nhiên, những mức tăng thuế quan này cần được điều chỉnh theo tỷ lệ xuất khẩu của các quốc gia này sang Hoa Kỳ so với GDP của từng quốc gia (Xem hình 2).

Hình 2: Bảng thuế quan.

Nguồn: The White House, Goldman Sachs Global Research, Nomura Global Economics. Tháng 4.2025

Trung Quốc và Ấn Độ là hai nước có nguy cơ cao bị tăng mức thuế quan lên 79% và 51% tương ứng nếu Hoa Kỳ áp bổ sung mức thuế 25% đối với các quốc gia nhập khẩu dầu từ Venezuela.

Nhìn chung, tất cả các nền kinh tế Châu Á có khả năng đối mặt với áp lực giảm tăng trưởng đáng kể trong năm nay, có thể liệt kê với ba lý do chính sau đây:

- Sự gia tăng mạnh mẽ của mức thuế quan Hoa Kỳ đối với hầu hết các nền kinh tế Châu Á được công bố trong bảng thuế quan, sẽ làm giảm trực tiếp nhu cầu của Hoa Kỳ đối với hàng xuất khẩu từ Châu Á.

- Thiệt hại đối với Hoa Kỳ, Châu Âu và các nền kinh tế lớn khác từ cuộc chiến thuế quan của Trump sẽ làm giảm thêm nhu cầu của họ đối với hàng xuất khẩu từ Châu Á.

- Quyết định của Trump không áp đặt mức thuế đối ứng trừng phạt đối với các nền kinh tế Mỹ Latinh hoặc Châu Phi tạo ra động lực cho các công ty cố gắng chuyển dịch sản xuất từ Châu Á sang các khu vực này. Mức thuế quan có hiệu lực mới của Hoa Kỳ đối với hầu hết các quốc gia Mỹ Latinh và Châu Phi chỉ là 10% hoặc thấp hơn.

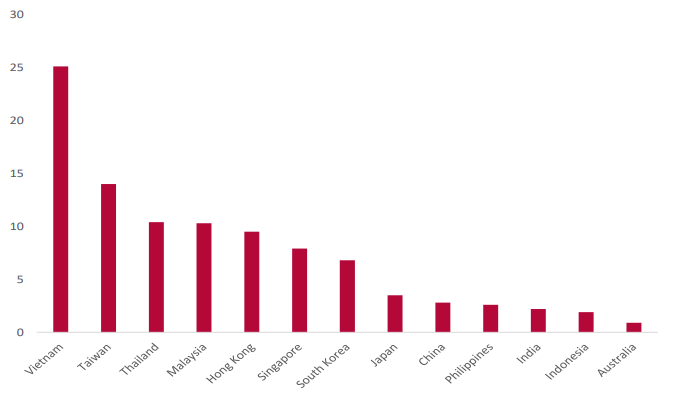

Hình 3: Tỷ trọng xuất khẩu vào Hoa Kỳ trên GDP, 2024

Nguồn: LSEG Datastream. Tháng 4.2025

Trong bối cảnh như hiện nay, điều quan trọng là tập trung vào các nền kinh tế mà chính sách của chính phủ có thể tác động để bù đắp những cú sốc tiêu cực này. Chúng tôi nghĩ rằng Trung Quốc và Ấn Độ là hai quốc gia nổi bật:

Trung Quốc

Chính phủ Trung Quốc đã công bố gói kích thích tài khóa trị giá khoảng 2% GDP cho năm nay. Điều này không đủ để bù đắp cú sốc thuế quan mà Trump đã công bố hôm qua, nhưng chính phủ Trung Quốc cũng đã gợi ý rằng họ có các biện pháp dự trữ có thể sử dụng để hỗ trợ tăng trưởng. Chúng tôi nghĩ rằng họ sẽ áp dụng cách tiếp cận "bất cứ giá nào" trong năm nay để cố gắng giữ tăng trưởng trên 4,5%. Điều này được cho là hướng sự tập trung rất lớn vào tiêu dùng nội địa và chi tiêu đầu tư.

Ấn Độ

Sự sụt giảm lạm phát trong tháng hai xuống còn 3,6% so với cùng kỳ năm ngoái và so với mức trần 6% của Ngân hàng Dự trữ Ấn Độ cho phép họ có nhiều không gian để cắt giảm lãi suất từ mức hiện tại là 6,25% để nới lỏng các hạn chế về tăng trưởng tín dụng hộ gia đình. Ngoài ra, chính phủ Ấn Độ cho thấy sự sẵn sàng cắt giảm mạnh chế độ thuế quan của mình để đạt được thỏa thuận với Hoa Kỳ. Quan trọng hơn, xuất khẩu của Ấn Độ sang Hoa Kỳ khá nhỏ, chỉ chiếm 2,2% GDP.

Quay trở lại với rủi ro suy thoái kinh tế Hoa Kỳ và khả năng cắt giảm lãi suất của Fed, chúng tôi nhắc lại một số cập nhật hàng tuần gần đây từ Giám Đốc Thông Tin của chúng tôi như sau:

- Tác động của thuế quan lên các dữ liệu kinh tế của Hoa Kỳ như doanh số bán lẻ, việc làm và lạm phát có khả năng sẽ xuất hiện sau vài tháng. Chúng tôi không mong đợi các tác động đáng kể sẽ bắt đầu xuất hiện trong dữ liệu tháng Năm (được công bố vào tháng Sáu).

- Trong thời gian chờ đợi, thị trường có khả năng sẽ tập trung vào mức độ giảm của các khảo sát niềm tin tiêu dùng và khảo sát ISM. Số lượng đơn xin trợ cấp thất nghiệp ban đầu có khả năng sẽ là chỉ báo chính của thị trường về tác động lên thị trường lao động.

- Fed có khả năng sẽ bày tỏ lo ngại về lạm phát, nhưng chúng tôi nghĩ rằng Fed sẽ bắt đầu cắt giảm lãi suất nếu tỷ lệ thất nghiệp của Hoa Kỳ tăng lên 4,5% hoặc cao hơn trong các tháng liên tiếp với số lượng đơn xin trợ cấp thất nghiệp ban đầu vượt quá 350 nghìn bất kể lạm phát.

Cuối cùng, nếu lợi suất trái phiếu kho bạc tiếp tục giảm, có thể giúp bù đắp một số tác động tiêu cực của thuế quan bằng cách kéo giảm lãi suất thế chấp và kích thích thị trường nhà ở. Chúng tôi nghĩ rằng lãi suất cố định 30 năm cần giảm xuống gần 6% để tác động này trở nên rõ ràng hơn. Ngoài ra, chúng tôi nhận thấy có rủi ro nếu Trump áp đặt thuế quan lên các sản phẩm gỗ và vật liệu xây dựng khác, sự gia tăng chi phí xây dựng nhà ở ảnh hưởng xấu đến khả năng chi trả do mất đi phần lớn lợi ích của việc giảm lãi suất thế chấp.

Tác động đầu tư đối với thị trường Châu Á

Theo Arthur Chai, Giám đốc quản lý danh mục đầu tư, bộ phận đầu tư Cổ phiếu Tăng trưởng Châu Á, các mức thuế quan được công bố tiêu cực hơn dự đoán, thậm chí tiêu cực hơn các kịch bản tiêu cực nhất mà các nhà đầu tư đã đánh giá trong những tuần trước đó.

Mặt khác, có những kết quả tích cực khiêm tốn cho một số danh mục sản phẩm nhất định, đặc biệt là chất bán dẫn và dược phẩm, điều này sẽ có lợi cho một số ngành lớn của thị trường cổ phiếu Châu Á, cụ thể là các nhà sản xuất chất bán dẫn Đài Loan và Hàn Quốc, và các nhà sản xuất dược phẩm Ấn Độ. Việc loại trừ chất bán dẫn là điều bất ngờ, do các mối đe dọa thuế quan trước đó của Hoa Kỳ nhằm thúc đẩy sản xuất trong nước. Nếu chất bán dẫn trong các sản phẩm hoàn thiện từ Châu Á cũng được loại trừ, điều này sẽ làm giảm giá trị gia tăng của sản xuất phần cứng công nghệ Châu Á và giảm nhẹ mức thuế hỗn hợp đối với hàng hóa công nghệ xuất khẩu sang Hoa Kỳ. Lý do cho sự miễn trừ này theo chúng tôi thấy vẫn chưa rõ ràng.

Nhìn chung, chúng tôi kỳ vọng tác động của thuế quan sẽ giảm khi các quốc gia đàm phán các hiệp định thương mại song phương với Hoa Kỳ để điều chỉnh thuế quan đổi lấy các nhượng bộ thương mại và kinh tế. Christina Woon, Trưởng bộ phận Thu nhập Cổ phiếu Châu Á, cho biết nhiều công ty Châu Á được bảo vệ tốt hơn khỏi thuế quan vì họ tập trung vào thị trường nội địa. Đặc biệt đối với các công ty Châu Á có lượng tiền mặt ròng cao hơn trên bảng cân đối kế toán. Lợi suất dòng tiền tự do cao hơn ở Châu Á so với các khu vực khác trên thế giới cho thấy các công ty này có một bộ đệm tài chính tốt hơn trong bối cảnh thu nhập giảm. Thêm vào đó, việc tăng lợi nhuận cho cổ đông đang dẫn đến việc tăng chi trả cổ tức. Điều này có nghĩa là áp lực từ thuế quan có thể không trực tiếp gây áp lực lên cổ tức.

Michael Sun, Giám đốc Quản lý Danh mục Khách hàng của đội đầu tư Chiến lược Định lượng, nhận thấy rằng sự không chắc chắn về chính sách thuế quan đã làm tăng sự biến động của thị trường. Điều này đã dẫn đến sự thay đổi lớn: từ thị trường phát triển sang thị trường mới nổi, từ các ngành chu kỳ sang các ngành phòng thủ, và từ phong cách đầu tư rủi ro cao sang rủi ro thấp và từ tăng trưởng sang giá trị. Vì vậy, việc đa dạng hóa qua các khu vực, ngành và phong cách đầu tư là rất quan trọng để giảm thiểu rủi ro và nắm bắt cơ hội trong môi trường thị trường năng động này.

Ấn Độ

Ấn Độ đang phải đối mặt với mức thuế quan cao là 26%, mức này cao hơn nhiều so với dự đoán. Tuy nhiên, nhiều người tin rằng Ấn Độ có thể giảm mức thuế này thông qua một thỏa thuận thương mại song phương đang được đàm phán với Hoa Kỳ. Tác động lên các công ty niêm yết tốt hơn mong đợi vì dược phẩm, một ngành quan trọng của Ấn Độ, được miễn thuế. Hầu hết các mức tăng thuế sẽ ảnh hưởng đến các công ty nhỏ và vừa không niêm yết.

ASEAN

Mức thuế quan đối với 6 nước ASEAN cụ thể dưới đây khác nhau, nhưng trung bình là 34%, cao hơn mức trung bình toàn cầu khoảng 24%. Bryan Yeong, Giám đốc quản lý danh mục đầu tư cổ phiếu, cho biết tác động của các mức thuế này sẽ phụ thuộc vào mức độ xuất khẩu của từng quốc gia sang Hoa Kỳ và các ngành cụ thể. Việt Nam có tỷ lệ xuất khẩu hàng hóa sang Hoa Kỳ cao nhất, chiếm 25% GDP, tiếp theo là Thái Lan (10,4%), Malaysia (10,3%) và Singapore (8%). Indonesia và Philippines có tỷ lệ thấp hơn, khoảng 2% GDP mỗi nước. Các mức thuế này ảnh hưởng lớn đến các công ty sản xuất gia công quần áo và đồ thể thao vì chi phí xuất khẩu của họ tăng lên đáng kể.

Việc áp đặt thuế quan có thể làm giảm lợi ích của việc chuyển dây chuyền sản xuất về ASEAN. Điều này có thể ảnh hưởng tiêu cực đến dòng vốn đầu tư trực tiếp nước ngoài vào khu vực, nơi mà Việt Nam, Thái Lan và Malaysia đã hưởng lợi trong quá khứ. Tuy nhiên, các mức thuế quan này vẫn có khả năng đàm phán, vì các quan chức Hoa Kỳ đã chỉ ra rằng các mức thuế hiện tại là mức cao nhất, với điều kiện các quốc gia không trả đũa.

Trung Quốc

Jocelyn Wu, Giám đốc quản lý danh mục đầu tư cổ phiếu Trung Quốc, cho rằng mức thuế quan cao có thể làm giảm đáng kể tăng trưởng kinh tế của Trung Quốc. Do đó, Trung Quốc có khả năng sẽ đưa ra các chính sách mới để giảm bớt tác động của thuế quan. Điều này sẽ tạo ra nhiều sự không chắc chắn hơn trên thị trường. Thêm vào đó, ngày 5 tháng 4 là hạn chót mà chính phủ Hoa Kỳ đặt ra để tìm người mua lại kênh TikTok tại Hoa Kỳ cũng làm tình hình thêm phức tạp. Vì vậy, tình hình thuế quan vẫn còn nhiều biến động.

Thị trường cổ phiếu Hồng Kông/Trung Quốc đã phải đối mặt với nhiều sự không chắc chắn, bao gồm cả sự không chắc chắn về thuế quan. Đội đầu tư sẽ áp dụng chiến lược đầu tư "bar-bell", tập trung vào các ngành nội địa không bị ảnh hưởng bởi xuất khẩu và các ngành có thể hưởng lợi từ các chính sách mới của Trung Quốc để giảm thiểu rủi ro thuế quan. Các ngành ưu tiên bao gồm: tiêu dùng nội địa có cung cầu được cải thiện và một số công ty tài chính có lợi suất cổ tức hấp dẫn.

Nhật Bản

Nếu các mức thuế quan vẫn giữ nguyên như đã công bố, Ivailo Dikov, Trưởng bộ phận Cổ phiếu Nhật Bản, tin rằng tăng trưởng kinh tế của Nhật Bản có thể bị ảnh hưởng tiêu cực hơn dự kiến do sự suy giảm nhu cầu trên toàn cầu. Cần thêm thời gian và sự rõ ràng để đánh giá đầy đủ các tác động lên nền kinh tế toàn cầu và lợi nhuận của các công ty Nhật Bản, một số trong đó có thể là tích cực.

Nếu đồng Yên tăng giá và giá hàng hóa giảm, điều này có thể làm giảm lạm phát chi phí đẩy trong nước và có lợi cho các ngành liên quan đến tiêu dùng nội địa (ví dụ: bán lẻ nội địa, đường sắt, tiện ích) so với xuất khẩu và đầu tư (ví dụ: ô tô, máy móc, bán lẻ liên quan đến Hoa Kỳ). Sự phục hồi kinh tế và tiềm năng tăng trưởng từ thu nhập lương thực tế là động lực hỗ trợ nền kinh tế nội địa của Nhật Bản.

Chúng tôi tin rằng Ngân hàng Nhật Bản sẽ cần đánh giá tác động lên lợi nhuận doanh nghiệp, đàm phán lương và lạm phát trước khi tiếp tục bình thường hóa lãi suất. Trong thời gian thị trường biến động, chúng tôi ưu tiên chờ đợi tình hình ổn định hơn là dự đoán các biến động ngắn hạn.

Phương pháp tiếp cận đầu tư này đã cho thấy nhiều kết quả cũng như cơ hội sinh lời vượt trội trong quá khứ. Chúng tôi vẫn duy trì sự cân bằng giữa các khoản đầu tư trong nước và xuất khẩu, tập trung vào các yếu tố cơ bản và định giá để điều hướng qua thời kỳ bất ổn phía trước.

Chứng khoán có thu nhập cố định tại thị trường Châu Á

Eric Fang, Giám đốc quản lý danh mục đầu tư thu nhập Cố định Châu Á, chỉ ra rằng trong bối cảnh không chắc chắn của cuộc chiến thuế quan, đội đầu tư vẫn ưu tiên vị thế phòng thủ. Điều này bao gồm việc tăng tỷ trọng đầu tư vào các chứng khoán có xếp hạng tín dụng cao và tiền gửi có kỳ hạn bằng đồng nội tệ của các thị trường mới nổi (EMs). Trong các thị trường mới nổi, khu vực Mỹ Latinh và các nước xuất khẩu hàng hóa dường như ít bị ảnh hưởng trực tiếp bởi thuế quan và có thể hoạt động tốt hơn trong ngắn hạn.

Tóm tắt các điểm chính:

- Thuế quan mới của Hoa Kỳ vừa công bố ngày 03.04.2025 đã nâng mức thuế có hiệu lực của Hoa Kỳ từ 2,2% vào cuối năm 2024 lên gần 20% chỉ trong vòng chưa đầy bốn tháng.

- Nếu các mức thuế quan này được duy trì, có khả năng đẩy tăng trưởng GDP của Hoa Kỳ giảm từ 2,5% xuống còn khoảng 0,6% - 0,8% trong năm nay.

- Xác suất rủi ro suy thoái kinh tế Hoa Kỳ trong vòng 12 tháng hiện nay tăng lên 60%.

- Cú sốc thuế quan dự kiến sẽ tác động đáng kể đến tốc độ tăng trưởng của các nước như Việt Nam, Hàn Quốc, Nhật Bản và Trung Quốc.

- Tác động của thuế quan gây ra sự suy giảm về nhu cầu hàng nhập khẩu từ Châu Á khiến tốc độ tăng trưởng của các nước Asian gặp nhiều thách thức.

- Trung Quốc và Ấn Độ đang tập trung vào chính sách hỗ trợ của chính phủ để giảm thiểu tác động của của shock thuế quan từ Hoa Kỳ.

- Mặc dù việc công bố thuế quan đưa ra quan điểm tiêu cực nhiều hơn dự báo, vẫn có một vài điểm sáng đối với các mặt hàng được miễn thuế.

- Các nước ASEAN-6 đang phải đối mặt với mức thuế trung bình là 34%, ảnh hưởng đến sản xuất gia công và có thể làm giảm dòng vốn đầu tư trực tiếp nước ngoài.

- Mặc dù thuế quan có thể ảnh hưởng đến tăng trưởng của Nhật Bản, tác động lên lợi nhuận doanh nghiệp có thể sẽ khác nhau.

Interesting reads

Singapore by Eastspring Investments (Singapore) Limited (UEN: 199407631H)

Australia (for wholesale clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore, is exempt from the requirement to hold an Australian financial services licence and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Australian laws

Hong Kong by Eastspring Investments (Hong Kong) Limited and has not been reviewed by the Securities and Futures Commission of Hong Kong.

Indonesia by PT Eastspring Investments Indonesia, an investment manager that is licensed, registered and supervised by the Indonesia Financial Services Authority (OJK).

Malaysia by Eastspring Investments Berhad (531241-U).

Thailand by Eastspring Asset Management (Thailand) Co., Ltd.

United States of America (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is registered with the U.S Securities and Exchange Commission as a registered investment adviser.

European Economic Area (for professional clients only) and Switzerland (for qualified investors only) by Eastspring Investments (Luxembourg) S.A., 26, Boulevard Royal, 2449 Luxembourg, Grand-Duchy of Luxembourg, registered with the Registre de Commerce et des Sociétés (Luxembourg), Register No B 173737.

Chile (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Chilean laws.

The afore-mentioned entities are hereinafter collectively referred to as Eastspring Investments.

The views and opinions contained herein are those of the author, and may not necessarily represent views expressed or reflected in other Eastspring Investments’ communications. This document is solely for information purposes and does not have any regard to the specific investment objective, financial situation and/or particular needs of any specific persons who may receive this document. This document is not intended as an offer, a solicitation of offer or a recommendation, to deal in shares of securities or any financial instruments. It may not be published, circulated, reproduced or distributed without the prior written consent of Eastspring Investments. Reliance upon information in this document is at the sole discretion of the reader. Please carefully study the related information and/or consult your own professional adviser before investing.

Investment involves risks. Past performance of and the predictions, projections, or forecasts on the economy, securities markets or the economic trends of the markets are not necessarily indicative of the future or likely performance of Eastspring Investments or any of the funds managed by Eastspring Investments.

Information herein is believed to be reliable at time of publication. Data from third party sources may have been used in the preparation of this material and Eastspring Investments has not independently verified, validated or audited such data. Where lawfully permitted, Eastspring Investments does not warrant its completeness or accuracy and is not responsible for error of facts or opinion nor shall be liable for damages arising out of any person’s reliance upon this information. Any opinion or estimate contained in this document may subject to change without notice.

Eastspring Investments companies (excluding joint venture companies) are ultimately wholly owned/indirect subsidiaries of Prudential plc of the United Kingdom. Eastspring Investments companies (including joint venture companies) and Prudential plc are not affiliated in any manner with Prudential Financial, Inc., a company whose principal place of business is in the United States of America or with the Prudential Assurance Company Limited, a subsidiary of M&G plc (a company incorporated in the United Kingdom).