Eastspring Investments

May 2023 | 5 min read

概括

亞洲正在轉型。為了與時並進,全球各地的行政總裁理解到,他們的業務模式必須演變,以迎合亞洲區的新興市場趨勢。隨著各公司徹底改變,新的商業理念可能會轉化成新的投資機會。

多間企業正轉向亞洲,以發掘增長及轉型機會。亞洲區的科技能力及基建有所改進、創新領域不斷增長,加上消費階層日益壯大,提供了其他市場無可比擬的可能性。在題為 《亞洲2.0:投資於新機遇時代》, 的白皮書中, 我們訪問了多個行業的100位全球商界高管領袖,了解他們對於亞洲區獨特機會以及拓展市場的挑戰之洞見。

該調查顯示,超過三分之二的商界領袖認為印度擁有最大的潛在拓展或轉型機會,其次是中國及印尼。這三個國家均坐擁龐大的消費市場,其中,不斷增加的中產階級人口為印度及印尼提供了動力。與此同時,中國在電動車製造及可再生能源的領先地位將有助投資者 把握亞洲的綠色轉型投資機遇 。

獨特的消費領域機遇

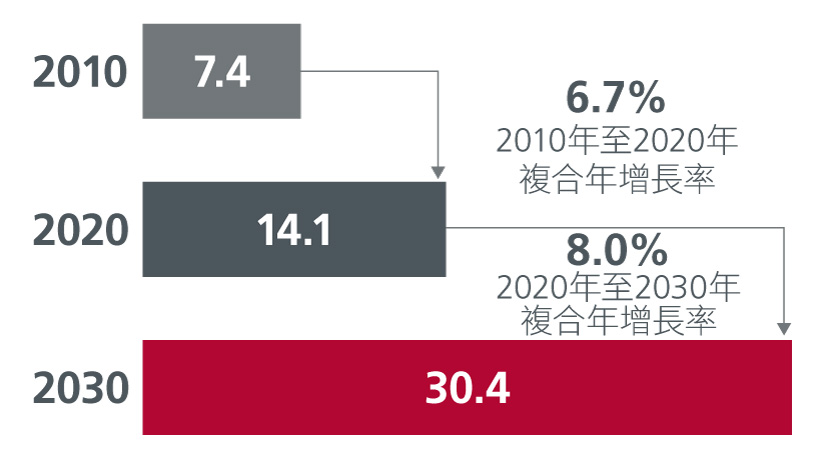

目前,全球55%消費階層位於亞洲。未來十年,亞洲國家將繼續成為全球增長最快的消費市場。到2030年,印度、中國及印尼合計將增加超過8.3億名消費者。1 隨著人口增長及收入上升推動需求增加,消費支出亦將加快增長,到2030年將達到30.4萬億美元。

圖1:亞洲消費支出,萬億美元

資料來源:Euromonitor,2023年3月1日。

77%受訪商界領袖表示,亞洲區不斷增長及演變的消費群組是他們在亞洲尋找拓展機會的關鍵原因之一。他們亦特別指出此趨勢在亞洲帶來了多個獨特機會。

其中一個機會來自亞洲不斷增加的高淨值人士﹙HNWI﹚。預計由2021年至2026年,亞太區的富裕人士數目將錄得最顯著增長,增幅達59.8%。萊坊的財富報告指出,到2026年,亞太區將成為最大的地區性財富樞紐。2 由於更富裕人士渴求更優質的產品及服務,此趨勢將對房地產、醫療保健及非必需消費品行業產生長遠投資影響。

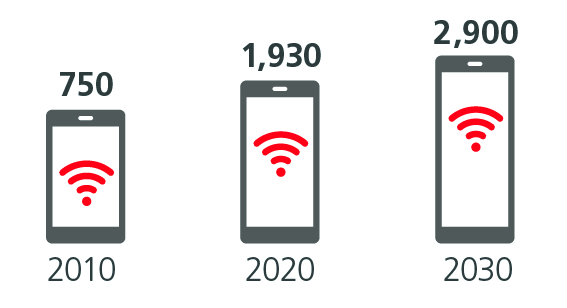

此外,亞洲的智能手機普及率高,群眾亦對手機非常熟悉,帶動區內的互聯網普及率迅速提高。據估計,東南亞在疫情期間有6,000萬人成為網上消費者。3 手機及串流直播電子商貿的崛起預期將創造新的消費渠道及機會。

圖2:亞洲主要市場的互聯網用戶 4, 百萬人

資料來源:Euromonitor,2023年2月24日。

另外,有受訪者認為,亞洲在全球轉型至淨零排放的過程中發揮著引領作用。亞洲各國制定零碳目標、改善充電基建,以至電池價格下降及效率提升的因素將帶動電動車普及率上升。到2030年,這些經濟體預計將佔全球乘用電動車銷量的52%。5

拓展市場的關鍵推動因素

然而,商界領袖意識到,亞洲的下一輪轉型需要由關鍵推動因素帶動。至於需要什麼關鍵推動因素,有62%受訪者提及更佳的實體及數碼基建;56%受訪者認為是不斷增加的並受教育程及技術勞動人口;52%受訪者提到日益改善的營商環境,50%受訪者則指出是政府的扶持政策。

亞洲在實體及數碼基建方面有顯著進步。例如,各地正積極提升科技基建(無線網絡、數據中心等),以滿足亞洲不斷增加的互聯網用戶的需要。由2022年至2025年,亞太區的流動通訊營運商將投資約2,270億美元部署5G網絡。印度亦透過發掘其日益富裕的農村人口蘊藏的潛力,改善了網絡連接,從而推動數碼科技加速普及。

隨著勞動人口的教育程度及技術有所提高,亞洲區的勞動力市場狀況正發生變化。2021年度泰晤士高等教育世界大學排名顯示,排名前200的大學接近三分之一位於亞洲,此比例在2016年為26%。44%的受訪商界領袖計劃在未來2至3年投資於人才及領袖發展。對數碼技能的重視有望為亞洲成為地區性技術人才樞紐奠下基礎。

與此同時,各國政府推出多項政策以改善整體營商環境,從而鼓勵企業拓展市場,並吸引外國直接投資流入亞洲。相關政策包括勞動法及稅制改革、降低企業營運成本,以及放寬上市集資的規定。鼓勵私營界別加強參與的優惠措施亦應增強亞洲區的吸引力。有見及此,64%的商界領袖希望建立新的合作夥伴關係/合資企業,以提高在亞洲的市場份額。

拓展亞洲業務的挑戰

雖然亞洲的增長潛力不容置疑,但該市場亦存在挑戰。56%受訪者認為地緣政治不確定性是關鍵風險,主要是中美關係日益緊張。另一方面,55%受訪者認為在亞洲拓展業務時需要面對監管限制以及複雜的法律框架。亞洲的多樣性意味著各市場之間擁有不同的政治制度、監管規定、知識產權及數據保護法例,往往令企業難以駕馭。

此外,近50%受訪者憂慮通脹及高利率將加劇經濟的不確定性。相對於已發展市場,亞洲新興市場的通脹問題不論任何情況均較為溫和。亞洲央行往往亦更注重增長;例如,新加坡金融管理局在4月因經濟呈放緩跡象而暫停收緊貨幣政策。

亞洲亦極容易受到氣候變化風險及天災的影響。2000年至2019年期間,37%的天氣相關災害發生在亞太區,位列全球之首。由於氣候災害更加明顯及頻繁,約三分之一受訪者認為與ESG相關的挑戰構成了風險。

圖3:商業領袖識別出的特定ESG風險

資料來源︰瀚亞投資《亞洲2.0:投資於新機遇時代》白皮書,截至2023年5月11日

對投資者有何啟示?

隨著企業重組其業務網絡,消費者趨勢亦發生了變化。53%企業正推出新產品及服務以適應亞洲不斷演變的消費階層。隨著收入增加,對優質產品的需求亦有所增加。消費者更加著重健康及食品安全以及ESG。這些因素互相結合,帶動了對全新食物產品的需求,例如植物性替代食品。此外,亞洲各地流動網絡的高普及率將帶動對網上產品及服務的需求,例如數碼銀行、流動錢包、先買後付服務以及保險科技產品。把握這些新興趨勢的公司有望從中受惠。

總括而言,要在如亞洲般多元化的地區成功,企業需要了解當地市場狀況,並具備駕馭複雜的監管及法律框架的能力。同樣,要從亞洲區獲取顯著的超額回報,投資者應採取積極型投資方針,以識別出致勝公司。

更多文章

資料來源:

1 https://www.statista.com/chart/25990/consumer-markets-growth/

2 https://www.knightfrank.com/research/article/2022-07-21-the-wealth-report-2022-10-key-highlights-pertaining-to-the-asiapacific-landscape

3 日經亞洲。疫情對東南亞數碼經濟的重大影響。2021年11月。

4 關鍵市場包括中國、香港、印度、印尼、日本、馬來西亞、新加坡、韓國、台灣、泰國及越南。

5 未能取得台灣及越南的數據

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。