內容摘要

- 對美國財政赤字可持續性以及美元可能走弱的憂慮正在減低美國國庫債券的吸引力。

- 亞洲當地貨幣債券提供分散投資優勢,與主要已發展市場債券的相關性為低至中等。

- 由於亞洲通脹溫和,加上實際收益率高,現時可能是投資者發掘亞洲當地債券市場潛力的理想時機。

面對宏觀經濟形勢瞬息萬變的環境,亞洲當地貨幣債券市場逐漸成為受全球投資者青睞的投資目的地。美國財政赤字增加、美元走弱、亞洲大部分地區通脹溫和以及亞洲市場實際收益率較高的多重因素為相關資產創造了利好環境。對於尋求分散投資、收益及抗跌力的投資者而言,亞洲當地貨幣債券的吸引力幾乎前所未見。

美國財赤攀升,重塑投資格局

我們在年中展望中指出,美國最新的財政預算可能對美國國庫債券產生長期負面影響。與此同時,雖然美元在可見未來料將維持其儲備貨幣地位,但對美國經濟增長放緩、美國財赤可持續性以及地緣政治緊張局勢升溫的憂慮均促使投資者重新審視美元的主導地位。我們認為,相關因素將在未來一年內導致資金進一步從美元回流。

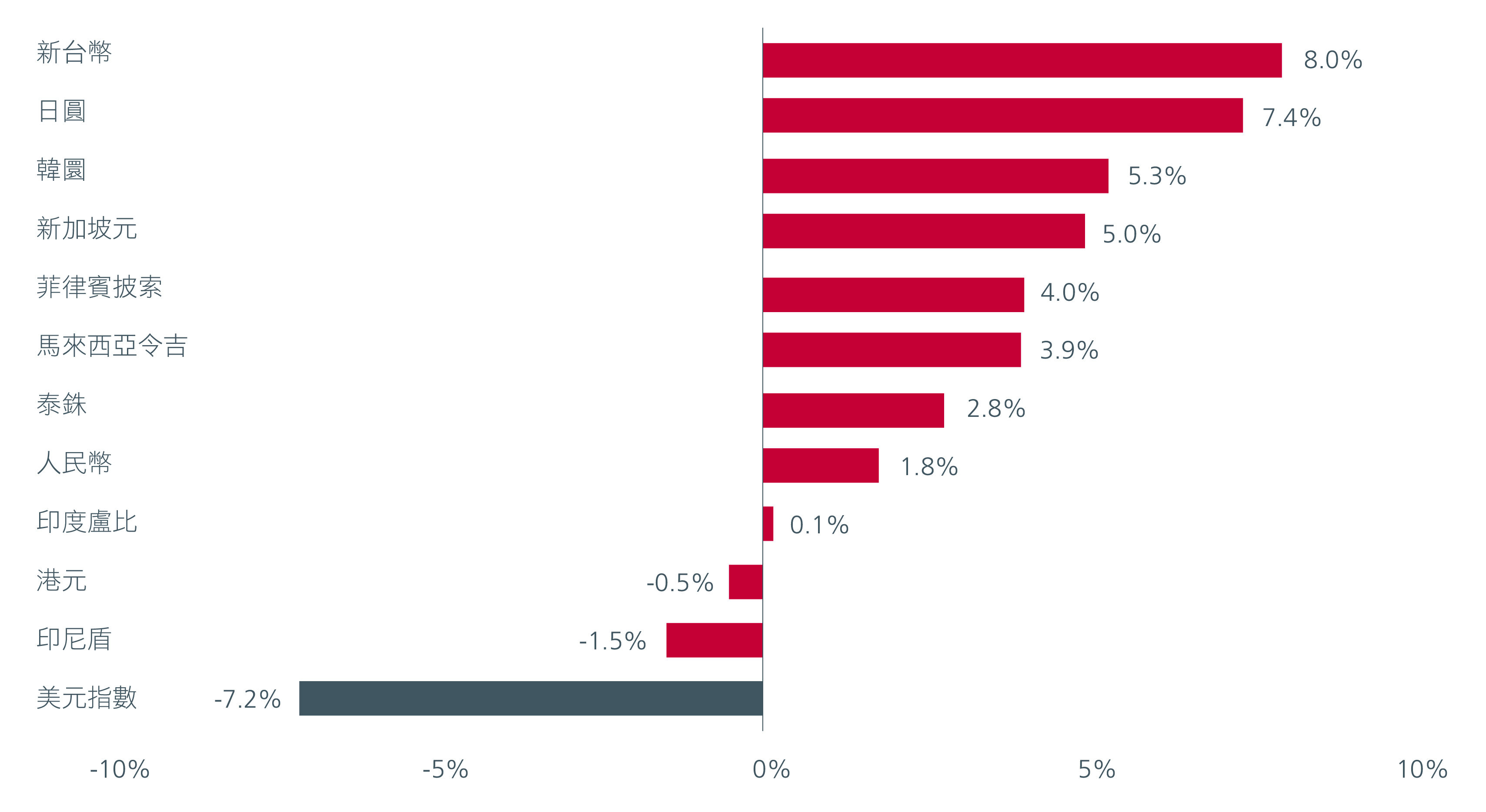

亞洲貨幣有望因此走強。近月,美元兌大部分主要貨幣貶值,包括亞洲貨幣。見圖1。此趨勢提高了當地貨幣債券對外國投資者的吸引力,因為貨幣升值能增加總回報。另外,隨著美元走弱,美國國庫債券及其他美國資產的相對吸引力下降,可能促使投資者分散投資,並尋求風險回報狀況更理想的替代資產。對於希望分散風險的美元投資者而言,投資於亞洲貨幣資產亦可能是吸引選項。

圖1. 亞洲貨幣兌美元走勢(年初至今)

資料來源︰彭博。截至2025年5月15日。

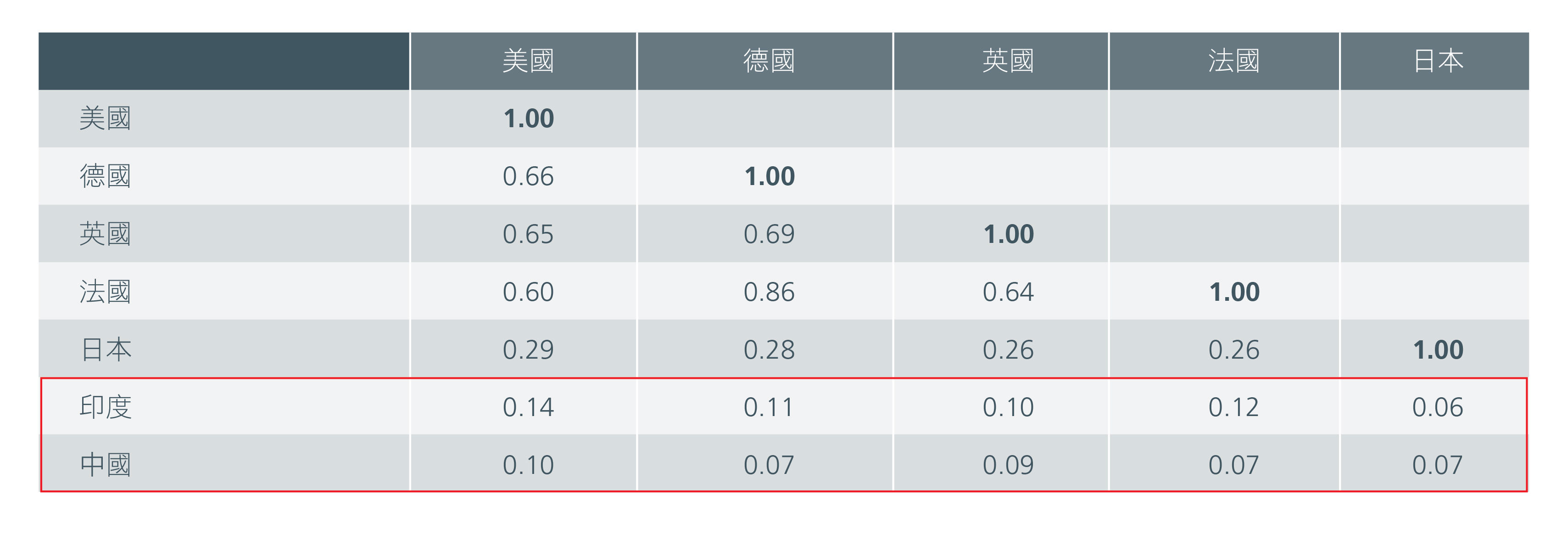

亞洲當地貨幣債券提供分散投資優勢,因為相關資產與美國國庫債券及其他主要已發展市場債券的相關性為低至中等。面對當前動盪市況,這一特點的價值日益顯著。圖2。

圖2. 債券收益率之間的相關性(1995年至2025年)

資料來源:彭博、國際金融協會。2025年5月。

此資產類別的成熟程度亦大幅提高。截至2025年4月底,亞洲當地貨幣債券的未償還價值已達到 13,390億美元,涵蓋來自390多個發行人的超過2,000隻債券1,其市場規模不僅反映亞洲的經濟增長,亦反映監管改革成效以及外資參與度增加。隨著更多亞洲當地貨幣債券納入全球基準,預計將有更多被動型投資資金流入,進一步利好債券估值。例如,印度政府債券自2024年起納入摩根大通新興市場政府債券指數,而韓國債券已計劃於2026年4月納入富時羅素世界國債指數。

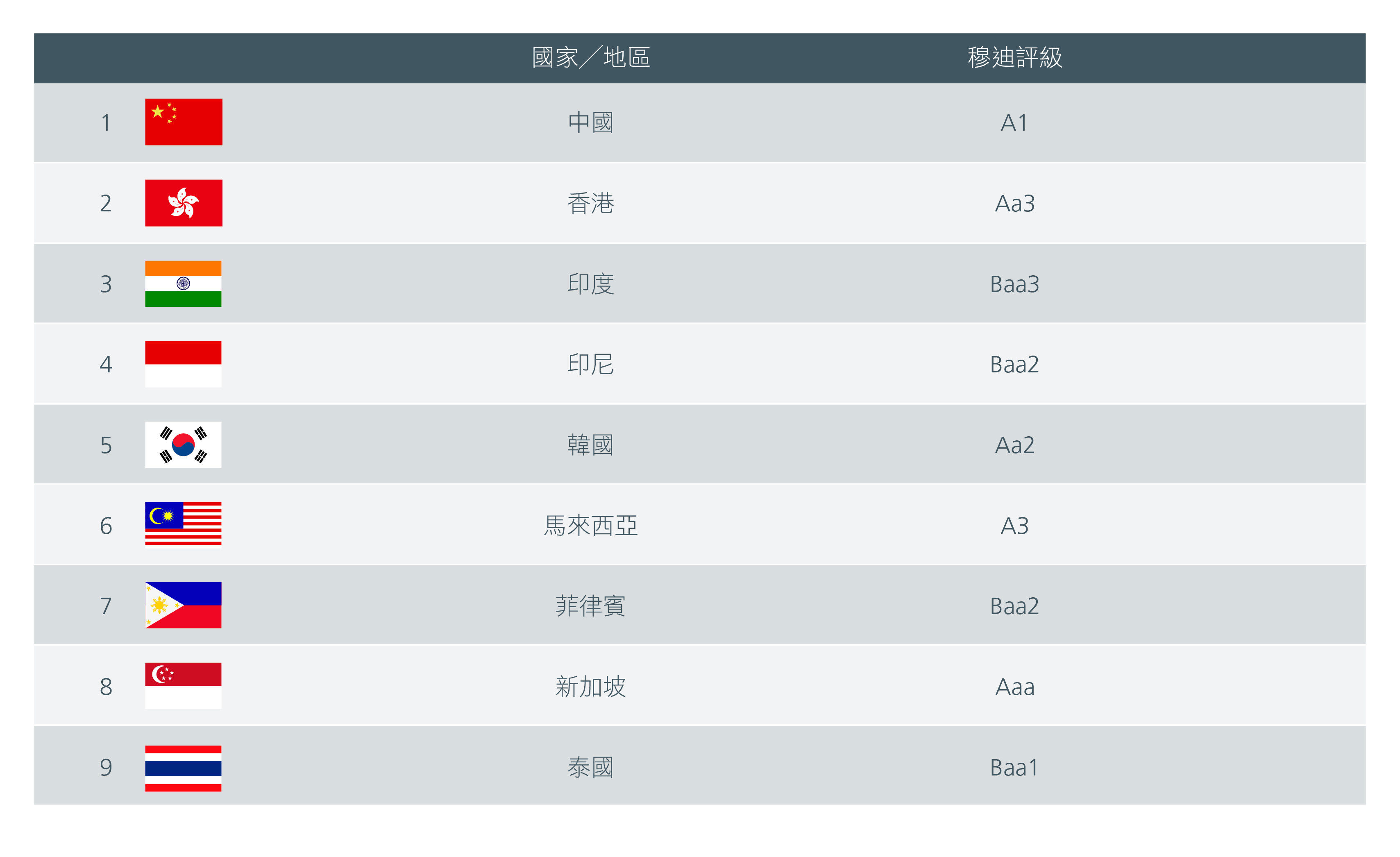

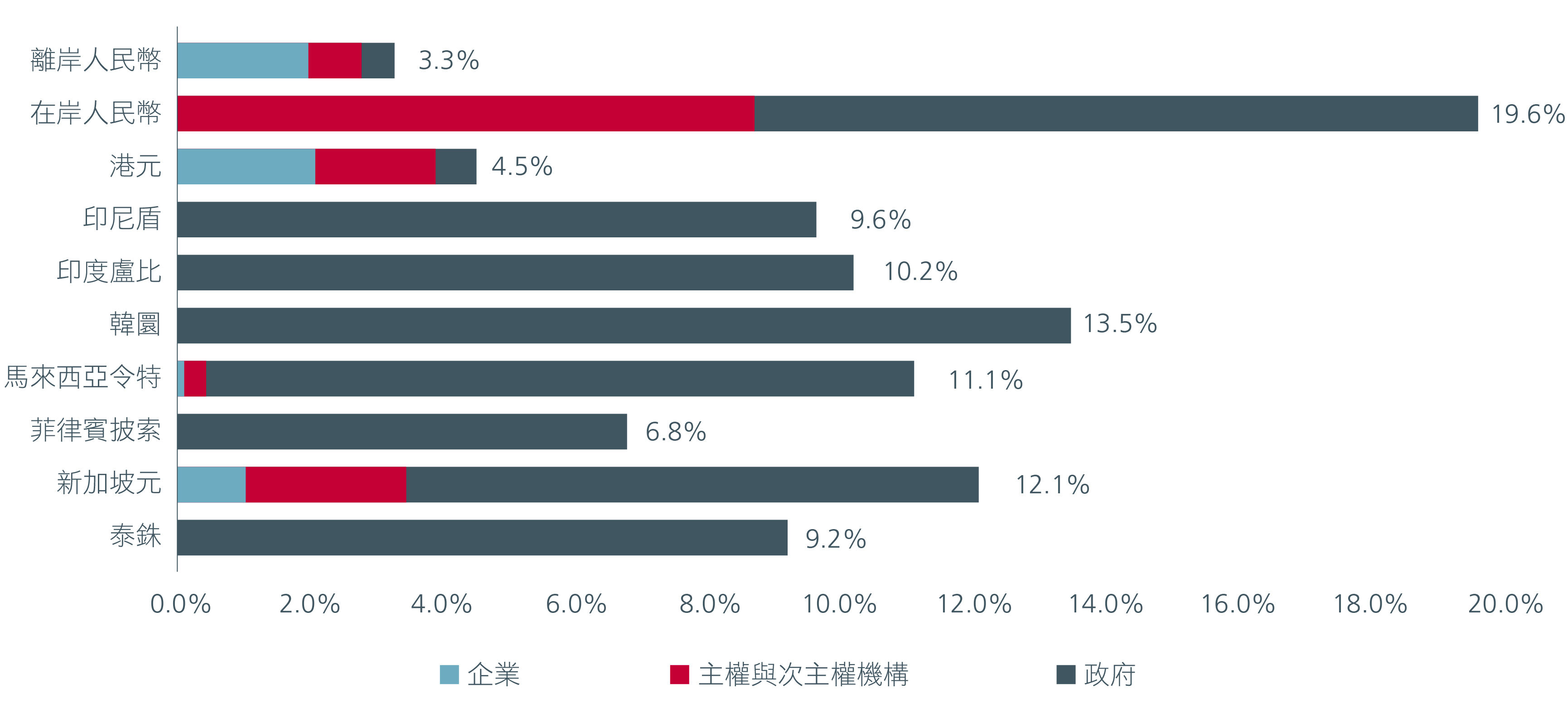

亞洲主權機構是當地貨幣債券指數的主要發行人。多個亞洲政府債券市場均擁有投資級別評級,有望為投資者提供兼具質素債券及回報的選項。圖3。中國、馬來西亞、新加坡及泰國的企業發行人相對活躍。圖4。

圖3. 亞洲-國家/地區評級(穆迪)

資料來源:穆迪,截至2025年4月30日。

圖4. 按貨幣劃分的行業分佈

資料來源︰瀚亞投資。Markit iBoxx亞洲當地債券指數。截至2025年4月30日。由於四捨五入,呈列的數字相加起來未必與所示總數一致。出於同樣原因,百分比未必反映絕對數字。以上圖表僅供參考用途,並不是有關市場的未來表現或可能取得之表現的指標。

實際收益率:亞洲的低調優勢

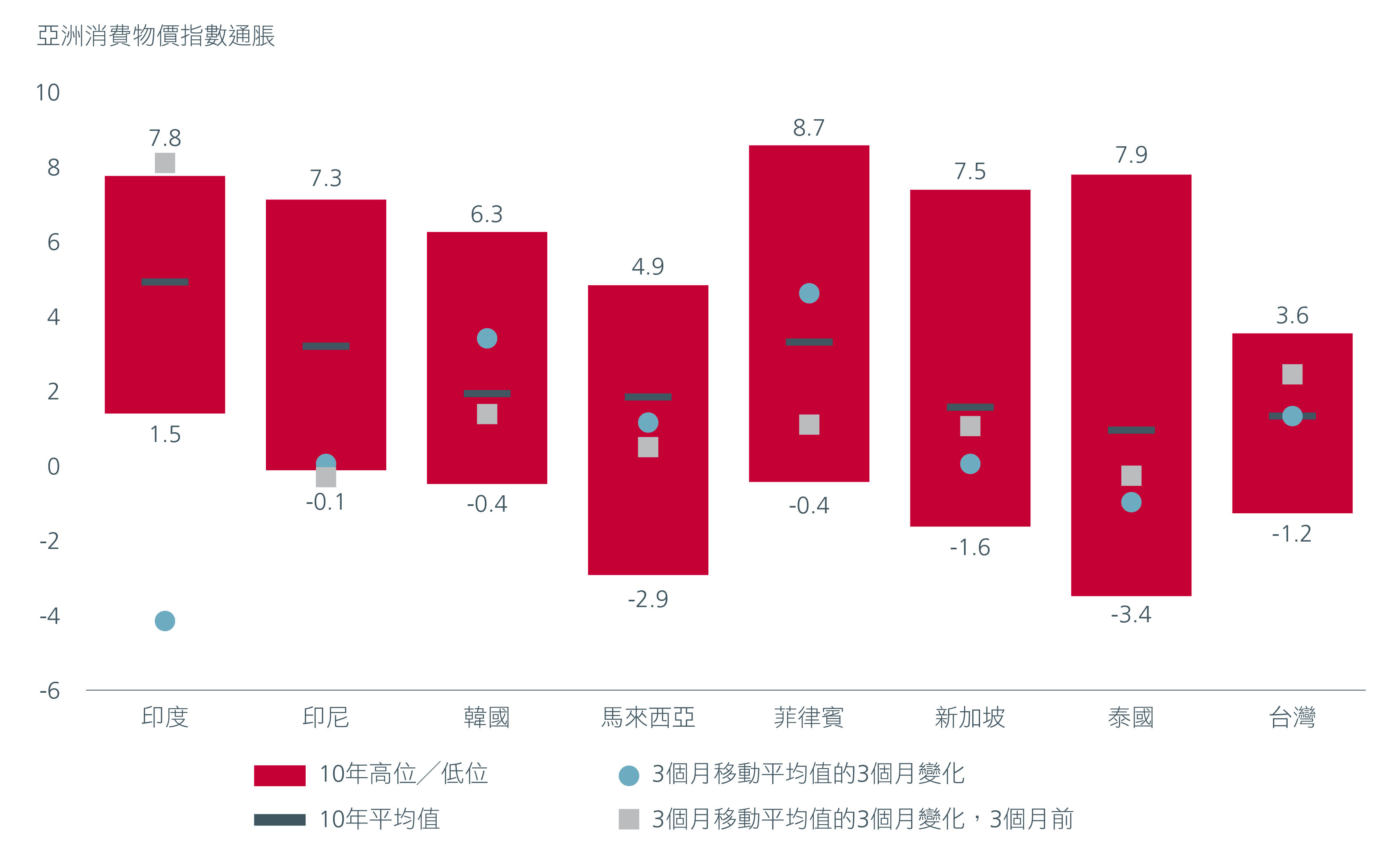

雖然美國及歐洲部分地區的通脹仍然高企,但亞洲的情況卻有所不同。亞洲央行大致已有效控制通脹預期。圖5。以印度為例,在食品價格下跌的帶動下,通脹已回落至按年3.2%的六年低位。菲律賓亦錄得溫和通脹,其國內需求疲弱使央行得以維持鴿派立場。

圖5. 亞洲通脹似乎受控

資料來源:LSEG Datastream。2025年5月。

溫和通脹為亞洲央行帶來調控空間。2025年至今,印度、印尼、韓國、新加坡、中國、菲律賓及泰國的央行均已減息或放寬政策。預計政策將在未來進一步放寬。這種政策靈活性利好債券價格,並為尋求收益的投資者提供穩定環境。

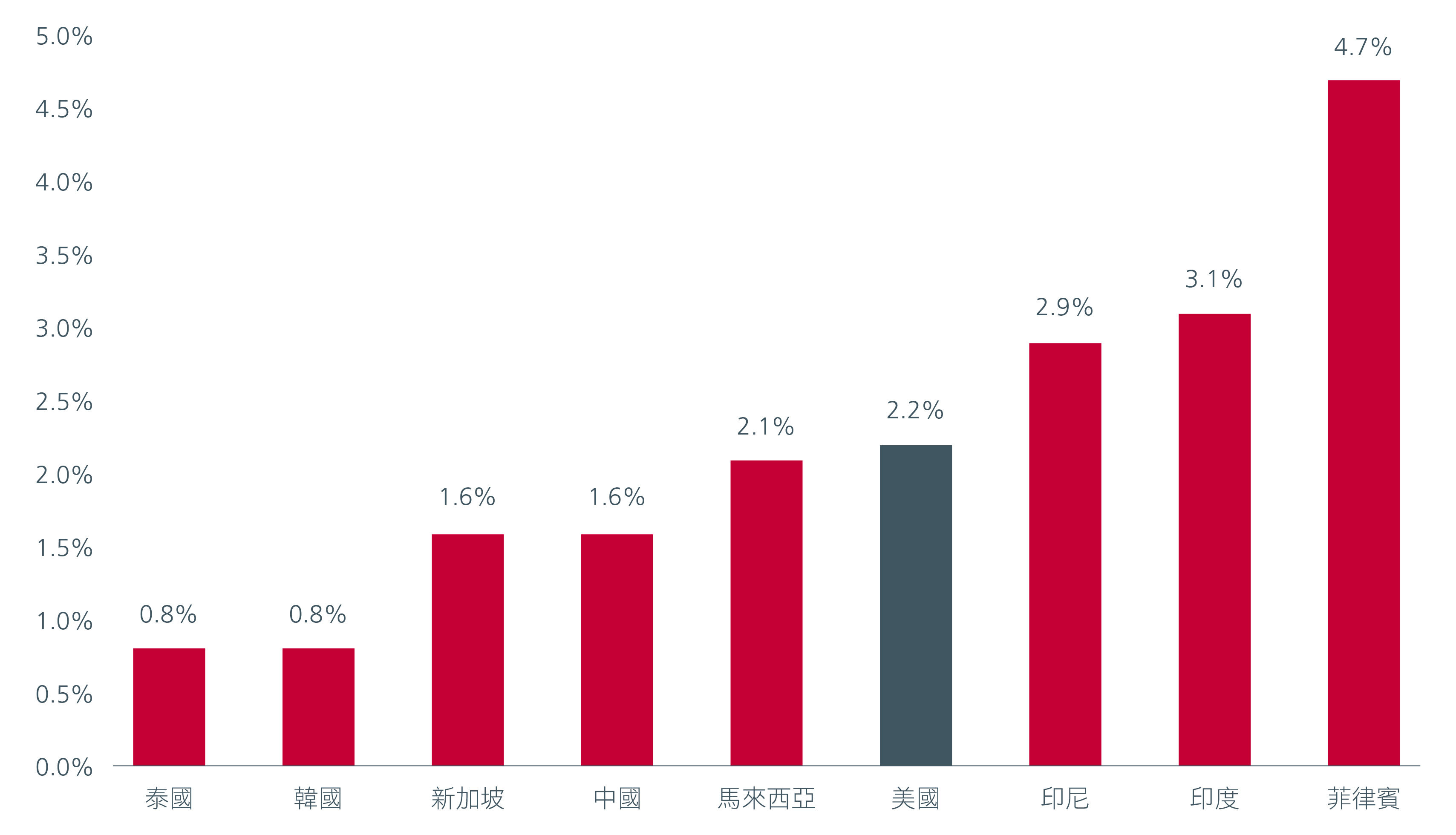

由於通脹受控及名義收益率仍然偏高,亞洲的實際收益率在全球市場名列前茅。例如,印尼、印度及菲律賓的實際收益率目前均高於美國。圖6。

圖6. 亞洲與美國實際收益率的比較

資料來源︰彭博。2025年5月。通脹數據為最新可得數據。由於部分當地貨幣債券的買賣價差較大,某些收益率可能為估算值。

亞洲債券的這種收益率優勢不僅源於政策利率,其反映了更深層的結構性優勢,例如審慎的財政管理、信貸基本因素改善,以及國內投資者基礎不斷擴闊。

除了潛在減息的利好因素外,多個市場亦受惠於印尼、馬來西亞、印度、韓國及中國的強勁內需等特殊推動因素。另一方面,新加坡是全球少數仍獲評為AAA級的政府債券市場之一,並憑藉其低波幅及高信貸評級而享有避險資產地位。

理想入市時機

亞洲當地貨幣債券提供市場鮮見的優勢,兼具收益、穩定性及分散投資的特點。隨著全球經濟秩序演變,相關資產能夠在全球債券投資組合中發揮關鍵作用。由於美元受壓、亞洲通脹溫和,加上實際收益率高,現時可能是投資者深入了解亞洲當地債券市場優勢的理想時機。印尼及馬來西亞﹙程度較輕﹚等市場的收益率曲線陡峭,為投資者帶來部署存續期策略的良機,尤其是在預期減息前夕。短期而言,貿易緊張局勢、地緣政治風險及美國貿易政策的不確定性引發市場波動,可能為靈活的主動型投資者創造入市機會。

更多文章

資料來源:

1 Markit iBoxx亞洲當地債券指數(美元非對沖)。

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。