內容摘要

- 美國政策的不可預測性降低了以合理信心預測未來的能力。

- 採用多元策略方法,並優先考慮整體投資組合風險管理,對於應對當前形勢至關重要。

- 靈活鎖定利潤有助降低風險,並將資金重新配置到新興投資機會。

對於多元資產投資組合經理而言,今年至少可說是充滿挑戰。美國政府的政策公告及反覆立場降低了以合理信心預測未來的能力,所有資產類別的波動,以及相關性與市場領導地位的轉變,促使了投資者重新考慮其策略性資產配置以及風險管理方法。

對於絕對回報基金經理而言,目前比以往任何時候都更需要冷靜投資,避免對重點消息及數天後便撤回的政策公告作出反應。長倉投資者亦需要重新考慮其投資期限,因為基本因素的觀點可能會被消息流或市場敘事及情緒掩蓋。我們在本文探討瀚亞多元資產團隊在特朗普2.0時代下的投資策略的關鍵支柱。

捕捉超額回報的單一策略在今年全部失效

在正常的經濟及市場週期中,遵循數據主導的策略有助從雜音中辨清市場趨勢。由於全球投資者每天面對大量數據,投資團隊依靠專有模型,透過10,000個數據點萃取宏觀經濟變化信號,並以系統化方式識別出超額投資機會。但自特朗普2.0時代開始以來,情況已有所改變。目前,短期超額回報機會不再由歷史數據及其對當前經濟週期的影響主導,反而更主要由政策行動及其影響帶動。

我們發現,投資者開始認為高頻數據已經過時並且不再重視,轉而聚焦於政策公告。即使宏觀經濟數據顯示美國消費者繼續表現強勁、失業率處於低位、企業盈利超出預期,風險資產亦未受影響。投資者關注的不是過去數據,而是政策對未來數據的影響。今年1月10日的非農就業數據超出預期,市場的反應推動國債收益率上升17個基點,但4月4日的強勁就業數據卻未對10年期美國國債收益率產生影響。

因此,我們認為,透過結合系統性、基本因素、套息及凸性的各種投資理念與執行工具,瀚亞多元策略方針有潛力增強投資組合及調整部署,以應對持續不明朗的市況。

具體而言,市場波動本身導致一些市場錯置的情況,能夠透過期權來把握相關機會——這正是我們的「凸性超額回報支柱」的目標。雖然期權價格大幅飆升,但衍生工具交易使投資者能夠表達自身觀點,同時限制下行空間。這種凸性特點對於總回報投資組合具吸引力,因為投資組合能夠幫助投資者將風險/回報往利好自己的方向傾斜。

例如,如果投資觀點是看好股票,當美國政府未能與主要貿易夥伴達成協議,或者對等關稅措施重臨時,大幅超配股票的策略便可能遭受重擊。相比之下,投資組合可透過認購期權、認購期權價差、認購期權比率價差及風險逆轉等結構,以更注重風險的方式表達投資觀點,而無需大幅超配股票。

另一個例子是波動率曲線顯示某種結果發生的概率極低,與我們的預測相反。現貨市場的迅速變動有時會帶來機會,使投資者能夠以有限下行風險,受惠於均值趨同的趨勢。

優先考慮風險管理而非尋求超額回報至關重要

由於特朗普政府的政策不可預測,即使資產配置的決策合理,忽視總回報投資組合的啤打部署亦可能構成風險。今年,優先考慮風險管理而非尋求超額回報至關重要。合適的風險管理框架不僅能夠保護回報,更能使投資者在機會出現時主動承擔風險,並產生超額回報。

3月初,多項歷來可靠的技術指標顯示SPDR標普500指數ETF將出現戰術性反彈,並表示其處於超賣區域。即使臨近「解放日」,指標仍顯示大量壞消息已在價格上反映,因此料將出現反彈。儘管如此,市場在短時間內大幅下跌,投資者幾乎無法作出反應。

我們預計這種環境將會持續,因為美國經濟前景仍取決於經濟政策的公佈。因此,我們傾向於整個市場週期在投資組合系統性持有對沖工具,因為掌握避險事件的時機將極為困難。作為主動型風險管理者,我們能夠提高在1至3年期間實現最終客戶目標回報的概率,因為根據我們的經驗,總回報基金大幅回撤後,要收復失地將極具挑戰。

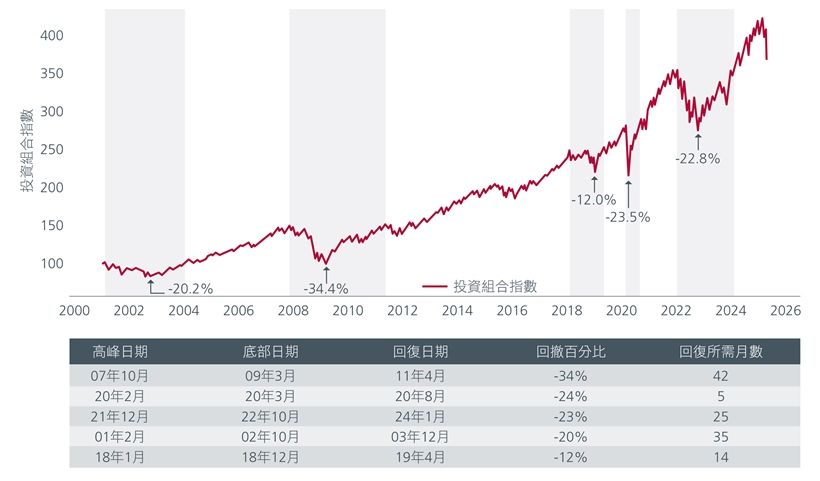

根據2001年以來的數據,60/40平衡型投資組合從高峰回撤至底部後,平均需要24個月才能收復失地。見圖1。雖然系統性風險管理可能附有持倉成本,但其將使總回報投資組合得以在重大避險事件發生期間,減低絕對回撤的幅度。

圖1:總回報投資組合的回撤幅度

資料來源:投資組合(60% MSCI所有國家世界指數及40%彭博全球綜合指數),數據來自LSEG Datastream,截至2025年4月14日

同樣重要的是模擬情景盈虧所依據的風險模型。今年,股票/債券相關性從自2022年7月以來的正值轉為負值。回溯期為2年的風險模型的投資組合風險狀況將與使用20年數據的風險模型截然不同。見圖2。這導致風險管理變得複雜,因為不僅要解決投資組合持倉的問題,更要解決相關性矩陣的問題。因此,評估不同假設及時間段下的投資組合,並確保最終數字處於風險承受範圍以內,就變得至關重要。

圖2:股票對美國國債收益率變動的敏感度

資料來源:投資組合(60% MSCI所有國家世界指數及40%彭博全球綜合指數),數據來自Aladdin,截至2025年4月14日

在市場劇變中鎖定利潤

由於美國經濟增長及聯儲局減息預測仍持續變化,並且很大程度取決於難以預測的政策制定者,長倉基金經理需要徹底改變思維方式,在買入並持有策略與主動交易策略之間取得平衡。基金經理需要接受市場波動,並避免長期確信任何基本因素觀點,因為這些觀點可能瞬間被政策顛覆。面對令人不安的市場環境,鎖定利潤相當重要。當利潤出現時,鎖定利潤有助減低與市場突然下挫相關的風險,亦有助保持投資組合的長期財務穩定性,使其能夠更有效應對經濟不確定因素。

我們最近持有的中國股票長倉便是例子之一。當察覺政策制定者轉向有意推動中國經濟增長時,我們就開始做好中國並做淡美國。相關交易迅速向利好我們的方向發展,但隨後持倉及技術指標開始反映估值過高。因此,我們有必要鎖定利潤並持續管理盈虧表現,以防任何政策公佈大幅改變基本因素。當時這屬於正確做法,因為如果未有鎖定利潤,市場波動將導致相關收益僅在13天後便完全消失。

圖3:做好中國股票及做淡美國股票的戰術性長倉

資料來源:MSCI中國指數及MSCI美國指數,數據來自LSEG Datastream,截至2025年4月15日

芝加哥期貨交易所波動指數年初時處於16點的相對溫和水平,但隨後飆升至自1990年代末以來的第三高位。由於特朗普2.0時代勢必為資產配置者帶來變幻莫測、波動劇烈及困難重重的時期,投資團隊將依靠三大支柱,以應對當前的市場環境:把握多元策略超額回報機會、優先考慮系統性風險管理,以及在利潤出現時加以鎖定。

更多文章

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。