Eastspring Investments

Mar 2023 | 6 min read

概括

以因子投資為基礎的量化投資策略已在股市應用了數十年,這種投資方法首先紮根美國市場,隨後逐漸發展至全球各地。亞洲方面,我們發現許多常用的量化因子表現強勁,例如基於公司估值、分析師預測修訂以及低波幅的量化因子。由於多個因子之間呈輕微(甚至負)相關性,因此按照不同因子的回報強度、波幅、聯動效應以及對觀察證據的確信度而分配因子權重的多元因子投資方法有助投資者實現更佳成果。

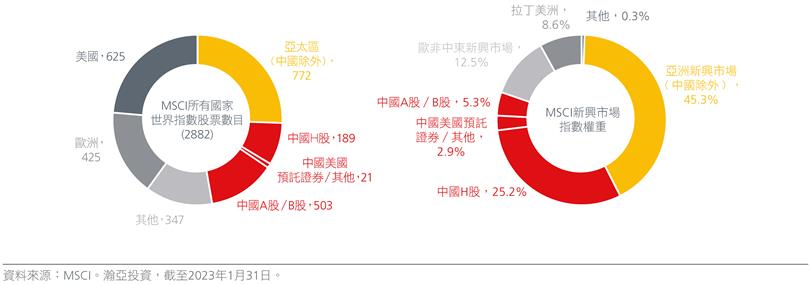

亞洲的規模大得不容忽視,其經濟在全球增長最快,佔全球生產總值近半。亞洲的互聯網用戶數目多於歐洲及北美的總和,其消費市場蘊藏著數以萬億美元計的機會。亞洲市場正在增長——亞洲市場﹙包括中國﹚1 的股票數目佔MSCI所有國家世界指數超過50%,市值佔MSCI新興市場指數80%。見圖1。相比全球各地更成熟的股票市場,投資者往往能在亞洲發掘更多市場低效的投資機會。因此,我們認為亞洲值得更多關注,並在全球資產配置中佔更大份額的主動投資風險預算。

圖1. 亞洲市場不斷增長,並且相當重要

亞洲並非單一國家

認為亞洲可以塑造成單一區域的想法屬過度簡單化。相反,投資亞洲需要考慮每個國家獨特的推動因素及市場形勢。

在早前「亞洲投資理據」, 一文中,我們強調亞洲各國經濟體及公司的多樣性。除了不同的收入水平,選舉週期及央行政策等特殊因素亦導致各亞洲市場有不同表現。部分亞洲市場效率較低,在對沖、沽空、價格限制及其他交易限制等方面存在獨特規限。亞洲各國的管治及政策標準亦各不相同。

與此同時,不同市場的投資者組合亦各有差異。例如,香港的機構投資者參與度很高,意味著利用市場低效捕捉的超額回報機會的規模可能小於中國或印度等市場,這些市場以零售投資者佔主導地位,因此加劇了市場波動,但同時亦為資深投資者創造更多機會。圖2指出亞洲區不同股票市場之間的細微差別。雖然以上所有因素均使投資於亞洲變得更為複雜,但它們亦有助增加國際投資者的分散投資好處。

圖2. 亞洲股票市場之間的細微差別

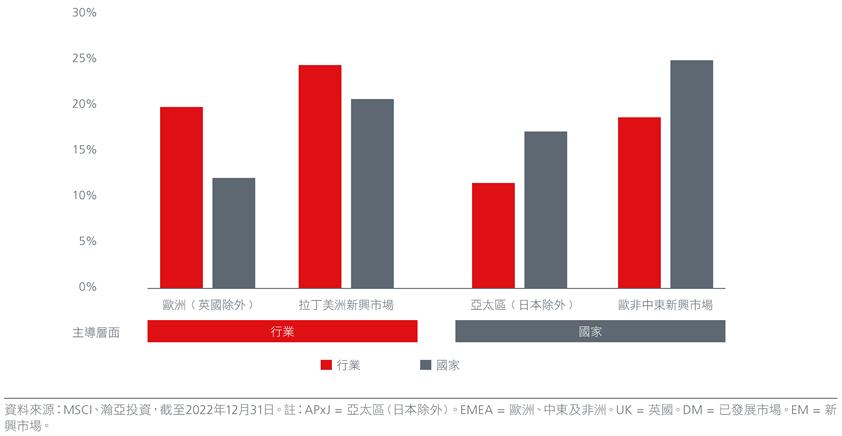

因此,一間亞洲公司的所屬國家在推動回報方面較其所屬行業發揮更大作用。相較之下,歐洲等地區大多數採用共同貨幣,貿易亦更加一體化,股票回報更多由行業而非其營運的國家主導。見圖3。這凸顯了亞洲的多樣性,亦體現了其由14個獨特國家組成的事實。與此同時,我們發現,相比其他地區,亞洲透過國家加上行業所獲得的回報變化的比例遠遠較小,意味著有其他因素推動回報,並提供更大空間透過選股獲利。

圖3. 國家與行業的回報差異百分比

因子投資在亞洲有更大發揮空間

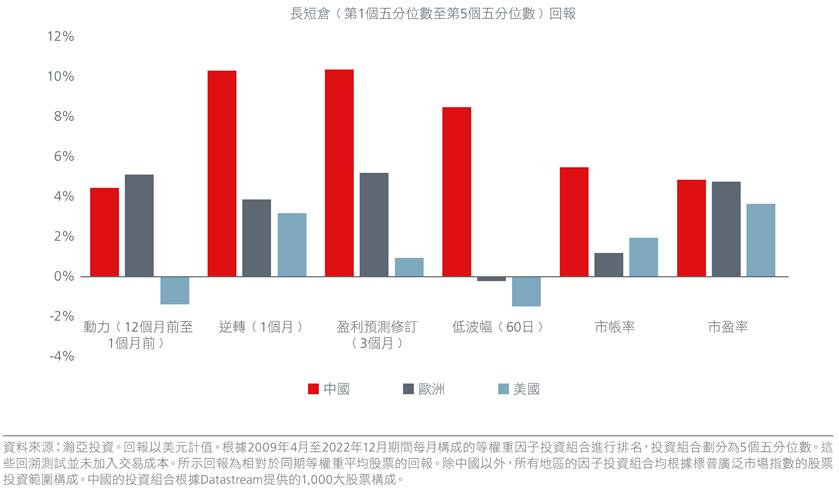

鑑於亞洲市場的複雜性,我們認為因子投資是有效的方法,使投資者能夠把握亞洲的投資機會,充分發揮亞洲所有股票的優勢。相比已發展市場,我們發現即使是低波幅、盈利預測修訂以及估值等常見因子亦能夠在亞洲取得強勁表現。見圖4。

圖4. 按國家/地區排名的相對長短倉回報

普遍而言,相對於更成熟的市場,我們發現這些常用因子在分析涵蓋的期間於亞太區(日本除外)及中國市場更加有效。

多元因子策略至關重要

我們的分析顯示,亞洲的複雜性及獨特性提供了理想環境,使因子投資能夠為投資者帶來更高的超額回報。與此同時,由於這些因素之間僅輕微相關,採用多元化的因子能夠加強分散投資,並減少依賴任何單一因素獲得超額回報。

我們亦發現不同市場的因子回報各有差異。例如,估值因子似乎在韓國股市表現強勁,而情緒因子則在馬來西亞表現更佳。我們亦發現不同因子在不同經濟階段表現更佳,然而在實踐中,投資者或難以透過戰術性地偏好特定因子來獲取額外回報。見圖5。

圖5. 領先因素在整個週期中的變動 – 亞太區(日本除外)

因此,我們認為,納入不同因子,並按照因子的回報強度、波幅、聯動效應以及對觀察證據的確信度而分配其權重的主動投資方法是幫助投資者實現更佳成果的關鍵。

個案研究︰中國A股

投資者除了需要駕馭個別亞洲市場的細微差別,中國市場還有其獨特挑戰。然而,中國A股市場的規模(及增長)龐大,加上與其他全球市場的相關性較低,因此中國A股對於全球投資者相當吸引。

相比中國公司在境外上市的股票﹙例如美國預託證券及H股﹚,中國A股市場為投資者提供更全面的中國經濟投資機會。見圖6。

圖6. 中國A股與中國離岸市場的比較

我們認為中國A股市場具備許多促使量化策略發揮作用的理想特性。此市場的流動性極高,交易成本較低,股票投資範圍廣泛多元,回報分散度亦較高。此外,該市場的股票數目龐大,確保了因子回報及因子行為的其他層面的估計更加可靠及準確。執行因子投資策略時,市場提供的股票越多,投資組合便越多元化——從而提高了對理想因子的持倉比重,同時盡量減低(個別股票)的特殊影響。提高投資組合多樣性的能力亦發揮關鍵作用,加強了因子投資策略的擴展能力。

適用於回溯測試策略的數據(量化策略的必要條件)豐富多樣,並且有適量的歷史記錄——儘管其數量不及已發展市場。市場上有數間提供中國A股市場數據的大型全球數據供應商(例如Refinitiv、Factset、彭博、標普)以及國內供應商(例如Wind),意味著長遠而言,中國市場將提供優質數據,而投資者亦能夠交叉驗證多個供應商的數據點。中國A股市場中資歷較淺的投資者比例較高,量化策略的滲透率仍然偏低,意味著投資者仍然可以利用市場低效獲取超額回報。

相比其他地區,中國股票常見因子的資訊比率較高,凸顯了透過因子投資提高回報的潛力。圖7。市帳率、低波幅、盈利預測修訂及逆轉因子方面,中國的排名高於其他地區。短期逆轉因子的強勢尤其突出。與大部分市場一樣,上個月上升或下跌的股票的表現往往會在下個月逆轉。然而,這種逆轉行為的持久性在中國市場特別強勁,尤其是上個月上升的股票的逆轉趨勢。對此現象的其中一個解釋可能是個人投資者參與中國市場的規模龐大,其交易行為的換手率亦偏高。股價因缺乏資訊而出現的走勢(即沒有基本因素實際變化支持的走勢)預計會在短期內被察覺價格異常的資深投資者更正。

圖7. 常見量化因子在中國市場的表現普遍強勁

雖然我們的分析顯示,常用量化因子有助於在中國A股市場獲取回報,但隨著中國A股市場進一步向外資開放,加上機構投資的整體數量增加,投資者必須注意國內的宏觀環境、政策及瞬息萬變的市場動態的影響。企業行為已朝向已發展市場的規範而改變,國內投資行業正迅速發展,並變得日漸成熟。事實上,2021年,中國參加特許金融分析師考試的考生人數約為90,000人,幾乎是美國考生人數的三倍。

隨著中國A股市場迅速發展及演變,我們需要對市場作出審慎假設,並定期進行重新評估。雖然中國A股市場可能具備促使量化策略發揮作用的理想條件,但惟有透過廣泛的研究及專業知識,投資者方能實現回報。

更多文章

資料來源:

1 中國A股目前以20%的納入系數納入指數。

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。