概括

我們將在本文列出瀚亞專家網路研討會「現在是否重新考慮債券的時機?」﹙”Is it time to relook at bonds?”﹚的重點,其中,PPM America的Mark Redfearn及瀚亞投資的Clement Chong分享了他們對美國及亞洲債券市場的投資觀點。

1.估值吸引

不久前,隨著全球央行在新冠肺炎疫情爆發後減息及購買大量債券,負回報債券的市值飆升至超過18萬億美元1 。隨著全球利率上升,負回報債券的數量已減至零。

許多國家的債券收益率現正處於多年高位,為投資者提供十年一遇的機會,既能享受吸引收益,亦有望在收益率於未來數月及數年回落時獲得資本收益。

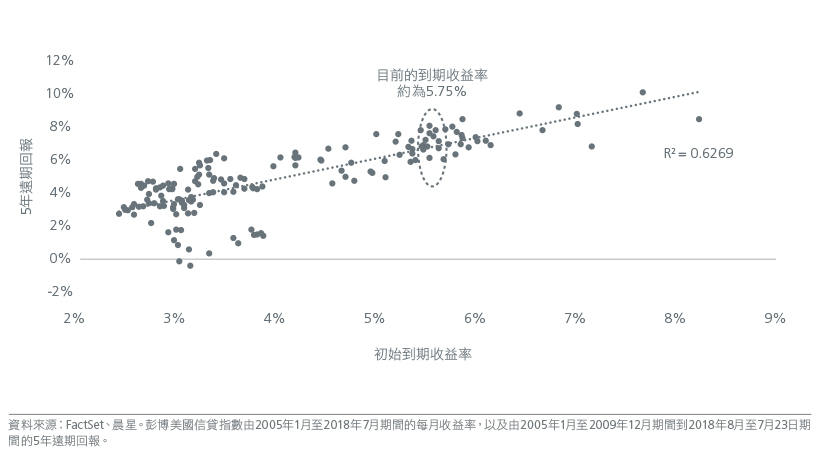

圖1顯示在過去13年,以約5.75%的現水平購買美國債券的5年遠期回報率為每年6%。該圖亦顯示,根據歷史數據,收益率從現水平上升的情況非常罕見,反映了當前收益率為投資者提供非常吸引的入市點。

圖1.初始收益率與遠期回報的關係密切

2. 現金利率(最終)將會回落

現金利率不太可能無限期高企。聯儲局在9月的聯邦公開市場委員會會議上表示將在2024年開始減息。未來數月,隨著美國經濟及通脹進一步放緩,債券市場有機會早於聯儲局作出行動,債券收益率甚至有可能在聯儲局首次減息前開始回落。因此,投資者的目光未必局限於當前的現金利率水平,並轉為關注債券的上行潛力。

近期油價飆升導致市場憂慮通脹及減息前景。全球經濟增長放緩,加上美國駕車旺季即將結束,應有助壓抑石油需求。此外,沙特阿拉伯不太可能無限期延長減產計劃,並冒上進一步失去市場份額的風險。上述所有因素應有助壓抑油價。

亞洲的通脹較美國更為受控,因為亞洲並無相同程度的供需失衡,尤其是勞動市場。儘管如此,油價及食品價格的近期升勢仍然值得關注,雖然根據過往經驗,亞洲央行已顯示其願意透過補貼措施來紓緩高油價的影響。

美國經濟的韌性使聯儲局有信心長期維持利率高企。然而,美國經濟尚未完全反映高利率的所有影響,尤其是許多家庭的房屋按揭貸款附有30年固定利率條款,而商業房地產及企業債務領域同樣如此。美國經濟惡化速度快於預期,可能促使聯儲局提前轉向。亞洲央行更有可能跟隨聯儲局的方向。

3. 債券再次成為分散投資的工具

鑑於目前的收益率,債券有望在投資組合再次發揮分散投資的作用,因為其產生的收益應有助投資組合緩衝潛在股市波動的影響。由於經濟增長持續不明朗,為審慎起見,投資者應重新關注投資組合的收益及保本能力。儘管股票受惠於盈利擴張帶來的升勢,但債券屬於低啤打系數的策略。根據當前收益率,債券有望提供與股票相若的回報,但波幅較低。

如上文所述,利率上升的影響仍在美國經濟逐步浮現,最終有可能影響企業的利潤率及盈利。亞洲方面,中國經濟仍在增長,但速度遠低於投資者所習慣或預期的。儘管國內人口眾多的國家(例如印度、印尼及菲律賓等)的表現較為穩健,但中國及已發展經濟體的增長放緩已影響了亞洲依賴出口的經濟體的前景。

然而,投資者在債券配置方面仍應保持審慎,因為2022年10月及2023年3月的近期債市大幅拋售事件2 反映了市場的深度及流動性均低於預期。

何處尋覓投資機會?

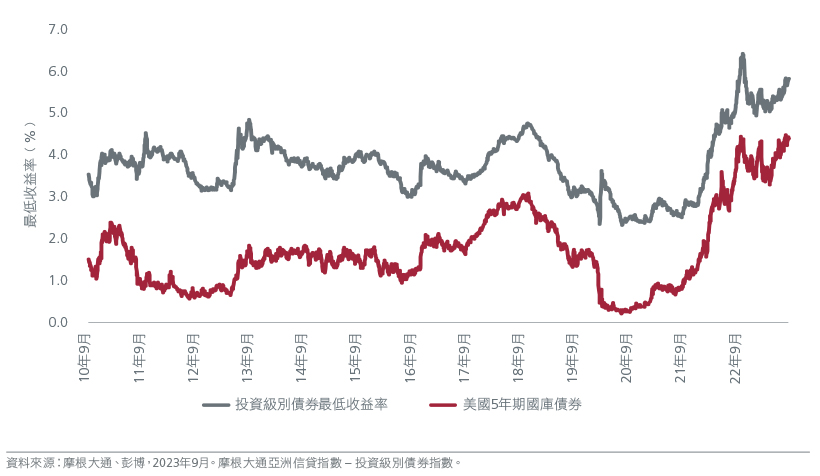

美國及亞洲方面,由於信貸狀況較佳,投資級別信貸預計將更能承受較高的融資成本。美國投資級別債券的存續期約是高收益債券的兩倍3。這顯示當債券收益率在未來數年下跌時,美國投資級別債券平均而言有望較美國高收益債券享有更大的資本增值。亞洲方面,投資級別信貸的最低收益率達到自2008年以來最高水平。見圖2。當聯儲局開始轉向時,這將帶來資本增值潛力。

圖2.亞洲投資級別信貸市場正處於最佳位置

美國投資級別信貸中,A級債券較BBB級債券更受青睞。此外,市場更偏好公用事業、能源及大型國家龍頭銀行等受嚴格監管的行業,這些行業的資本狀況往往較佳。同時,利率差距預計將繼續利好美元。

亞洲方面,市場偏好地方政府債券,尤其是財政及經常帳狀況較強、通脹環境較佳及有較大彈性在某個時刻減息的國家。由於亞洲貨幣短期內可能因人民幣疲弱而受壓,在貨幣對沖基礎上評估相關估值可能屬適當做法。以貨幣對沖為基礎,新加坡元企業債券及馬來西亞政府債券的估值看似吸引。除了收益率吸引,新加坡元企業債券亦更加穩定。

PPM America是一間總部位於美國的資產管理公司,亦是瀚亞美國債券策略的分投資經理。請點擊此連結觀看網路研討會重播。

更多文章

Sources:

1 Bloomberg. 2020

2 US regional banking crisis.

3 The indices used for this measurement are the Bloomberg US Corporate Index and the ICE BofA US High Yield Index, which have effective durations of 6.92 and 3.60 respectively as of 31 August.

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。