內容摘要

- 考慮到美國在4月2日宣佈關稅措施後的市場發展,我們認為,收益投資帶來的定期收益流能夠在波動環境中增強投資組合穩定性。

- 亞太區(日本除外)股市具備深度、廣度及多樣性,繼續提供廣泛的增長及收益機會。換言之,這些特點為能夠成為主動型基金經理的有用工具,以應對持續的地緣政治不確定性。隨著公司資本配置策略轉變,在整個「股息旅程」中發掘投資機會至關重要。

- 差異化收益投資方針不僅有助應對關稅挑戰,更能充分運用亞洲的活力,實現兼具股息及資本增長的總回報。

我們今年早前曾撰文探討,聚焦總回報並以股息為重點的亞洲股票策略具備充分的投資理據。美國在4月2日宣佈關稅措施後,這一大致維持不變,甚至更為堅定。多間亞洲公司側重國內市場,相對不受關稅影響,而且 亞洲市場中擁有淨現金資產負債表的公司比例亦較高,面對任何盈利壓力時能夠提供財務緩衝。更高的自由現金流收益率及不斷增加的派息比率在盈利下跌時發揮緩衝作用,意味著關稅壓力未必直接影響股息。我們將在本文更深入探討以此方針投資亞洲股市帶來的獨特機會。

亞洲股市通常被視為以增長為主的市場,多隻增長最快的股票蘊藏巨大潛力。然而,亞洲股市實際上同時具備深度、廣度與多樣性。因此,要把握亞洲股市的回報機會,投資者需要採取差異化投資方針,從不同國家及行業的多元化股票中精挑細選。差異化投資方針有助投資者把握派息及股價升值產生的投資回報。

何處尋覓投資機會?

簡單而言,投資機會無處不在!放眼當今亞太區(日本除外)市場,我們發現多個股市蘊藏投資機會:

澳洲——成熟的已發展股市,其側重國內市場,受全球貿易的影響較小,因此相對穩定。優質及高息的澳洲銀行股提供極為吸引的投資機會,具備全球競爭力的商品公司能夠在市場復甦期間提供回報。此外,多元化的中小型公司亦提供實現資本增值及產生超額回報的機會。

香港及中國——雖然此市場處於美國地緣政治緊張局勢的核心位置,但值得注意的是,中國亦擁有深厚的內需型投資範圍,提供涵蓋各行業及投資風格的廣泛投資機會。銀行及保險公司等眾多金融機構提供穩定收益及捕捉大市回報的能力,對於政策公佈的反應尤其敏銳。與此同時,中國互聯網及電動車等新經濟行業的公司能夠帶來股息及資本增長。即使是工業等正經歷週期性復甦的舊經濟行業亦提供理想的投資機會。

印度——儘管被視為股息較低的市場,印度通訊服務行業的基建股及公用事業股提供收益機會,而隨著能源消耗增加,公用事業股有望帶來增長潛力。除了收益外,投資者可透過印度金融股捕捉貸款市場迅速增長的機會,並透過資訊科技服務股參與外判趨勢持續發展的機會。

印尼——儘管近期面臨投資者外流的不利因素,印尼仍屬於高股息市場。銀行及電訊業提供吸引的收益機會,兩者受惠於印尼利好的人口結構及不斷增加的中產收入。

韓國——韓國政府提出的「價值提升」倡議旨在透過改善公司管治及資本效率來提高股東回報,帶來結構性利好因素。更令人鼓舞的是,即使在該計劃推行之前,多間企業已開始自發著手提高公司價值及股東回報。汽車製造商、多間具備股息增長潛力的世界級科技公司以及派息穩定的電訊公司均提供廣泛的吸引投資機會。

新加坡——極為側重國內市場的股市,提供多元化的投資機會及穩健收益。例如,新加坡的國內銀行持續提高資本回報;電訊公司的業務不僅涵蓋新加坡,更遍及廣泛亞洲市場;而房地產投資信託基金則透過數據中心,提供參與人工智能/雲端主題的機會。

台灣——該市場的科技股涵蓋人工智能等能結構性增長主題,提供實現穩健資本回報的潛力。由於股息率備受關注,大部分公司嘗試在推動結構性增長的同時優先考慮股息,從收益及增長兩方面惠及股東

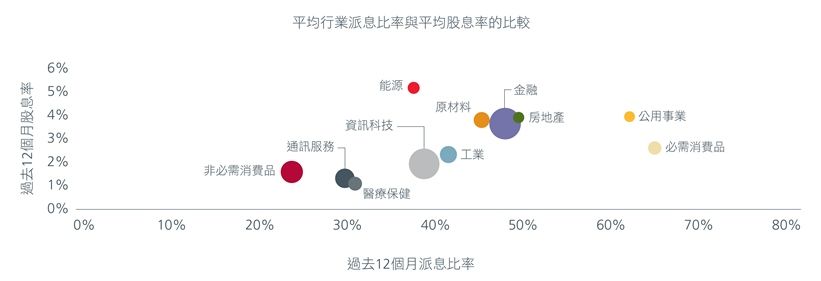

圖1. 平均行業派息比率與平均股息率的比較

資料來源︰瀚亞投資,截至2024年12月31日。座標軸代表MSCI所有國家亞太區(日本除外)指數過去12個月的平均股息率及派息比率。過往表現未必是未來或預期表現的指標。本文所載資料可由投資經理酌情更改,恕不另行通知。

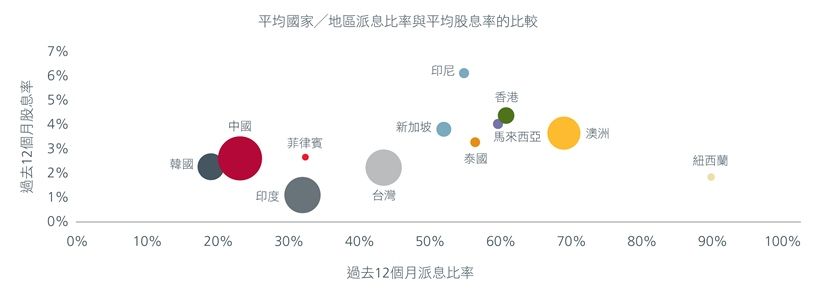

圖2. 平均國家/地區派息比率與平均股息率的比較

資料來源︰瀚亞投資,截至2024年12月31日。座標軸代表MSCI所有國家亞太區(日本除外)指數過去12個月的平均股息率及派息比率。過往表現未必是未來或預期表現的指標。本文所載資料可由投資經理酌情更改,恕不另行通知。

側重股息的總回報投資方針

如上文所述,亞洲蘊藏大量極佳投資機會,但當中亦存在風險。投資者的挑戰在於捕捉優質公司,並避免投資質素較差的公司。

我們相信,採用結合定量及定性分析的嚴謹投資流程,有助投資者識別出最具潛力的公司。此外,對公司進行深入的法證研究能增強對投資機會的信心,從而降低風險。

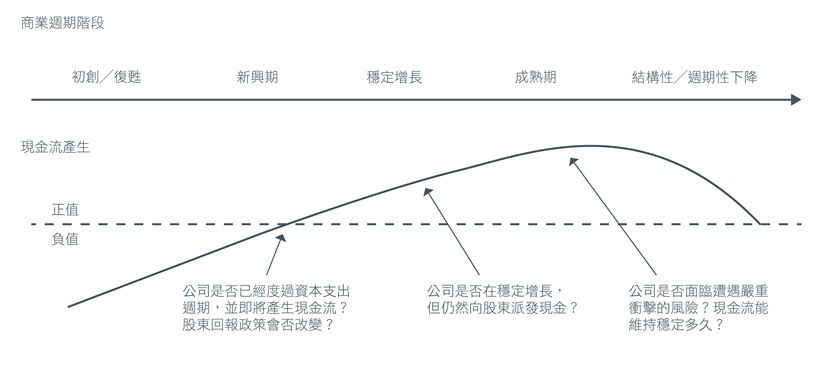

我們認為,在整個「股息旅程」中發掘投資機會相當重要。見圖3。公司不斷發展,由初創至成熟的過程中通常經歷不同資本配置階段。處於發展旅程早期階段的公司通常優先考慮將盈利再投資於業務及增長。隨著公司逐漸成熟,其目標可能會轉向為股東提供可持續的穩健股息。在此過程中,我們致力識別出與投資理據相關的機會與風險——例如,隨著現金流增加,該公司是否即將迎來資本配置的轉折點,並將調整股東回報政策?對於處於成熟階段的公司,我們的目標是確認股息真正可持續,並由現金流支持,並且不存在派息中斷的風險。

圖3. 股息旅程

資料來源︰瀚亞投資。2025年4月。

結合股息收益與資本增長

亞太區(日本除外)股市具備深度、廣度及多樣性,並提供廣泛的增長及收益機會。

採用「股息旅程」的投資方針有助識別出同時提供穩健股息及資本增長潛力的公司,實現平衡的總回報投資策略。隨著公司發展及其資本配置策略的轉變,投資者能善用這些轉變實現最大回報,同時盡量降低風險。亞洲市場充滿活力,並受到各種經濟、人口結構及結構性趨勢支持,為投資者提供回報豐厚的投資環境,幫助其實現兼具股息及資本增長的總回報。

更多文章

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。