內容摘要

- 由於預計美國經濟放緩幅度較亞洲大,加上兩者利率差距變得更趨不利,美元的下行壓力日益增加。

- 美元走弱,加上美國資產估值高,投資者有更大誘因分散投資而至定價更吸引的亞洲市場。

- 除了分散配置投資組合及透過股票期權捕捉市場升勢外,三管齊下的風險管理框架亦確保我們能夠主動管理風險。

我們在最近一場為新加坡機構投資者舉辦的活動中,分享了對經濟的看法,並探討在瞬息萬變的市場格局中,進行資產配置的全新考慮因素。下文節錄了部分重點。

問題︰為什麼自年初以來,股市在關稅不確定性及地緣政治緊張局勢下仍然走高?

今年股市表現勝預期有三大原因。

第一,貨幣政策對市場的支持極為利好——過去10個月,全球22間最大央行中有19間放寬了貨幣政策,包括聯儲局在去年底減息100個基點。與此同時,預計聯儲局將會減息,並繼續支撐資產價格。

第二,美國新關稅措施延後實施及暫時豁免,因此其在1月至7月對美國經濟帶來的額外成本僅佔國內生產總值的0.2%。

第三,由於關稅影響延後,第二季企業盈利勝預期,盈利預測亦獲得上調。

展望未來,關稅對經濟增長構成的挑戰料將日益加劇。美國的關稅徵收額正加快增長,按年化計算,7月的關稅徵收額相當於國內生產總值的0.8%。近期的貿易協議將美國法定關稅稅率由約14%上調至接近18%,自8月7日至11日起生效。第四季完成的「232條款」調查將導致法定關稅稅率自2026年初起進一步上升。關稅對美國經濟的拖累將更見明顯,其對企業利潤率及美國通脹的影響或將成為市場波動的潛在來源。

問題︰為什麼對投資者而言,分散投資至美國資產以外的領域日益重要?

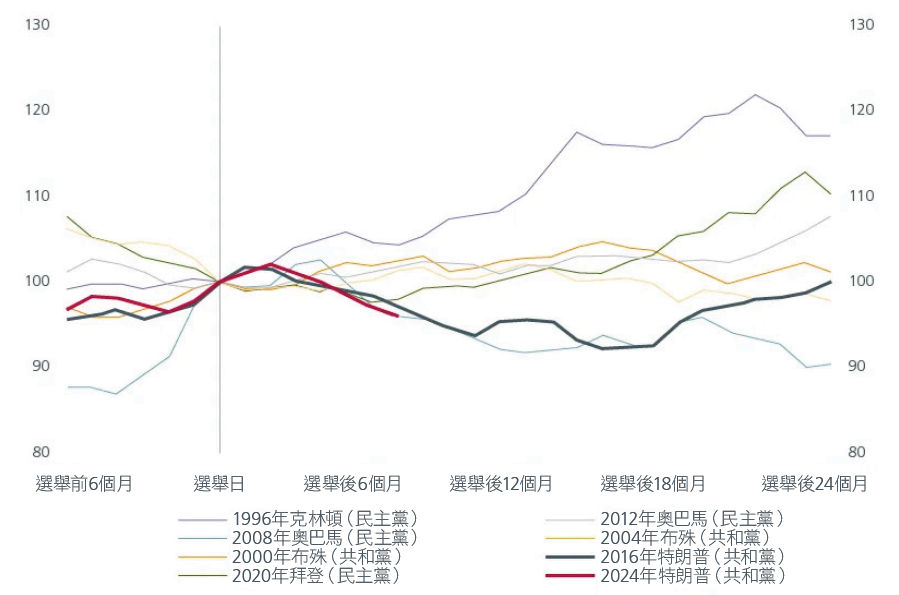

美元過往在股市低迷期間一直發揮著分散風險的作用,但此作用正備受質疑。雖然市場預期美元將隨著時間走低,但投資者應審慎看待普遍觀點。美元走勢受到相對國內生產總值增長的影響:當美國經濟增長落後於亞洲時,美元往往走弱。這種情景正在發生,預計美國經濟放緩幅度將超越亞洲新興市場。利率差距的走勢亦對美元不利,而2026年由更偏鴿派的官員出任聯儲局主席等政治因素亦增加其下行壓力。值得注意的是,美元正跟隨特朗普總統首個任期第一年的走勢,當時亦是美國政策動盪及經濟增長放緩的一年。見圖1。

圖1. 美元廣義有效匯率

資料來源:LSEG Datastream。2025年8月。選舉日的指數值為100。總統選舉前6個月至總統選舉後24個月。

與此同時,美國股票及信貸市場當前的估值位列全球最高。雖然這未必引發經濟衰退,但卻增加了估值在「避險」時期回調的風險。分散投資對於管理相關風險至關重要。

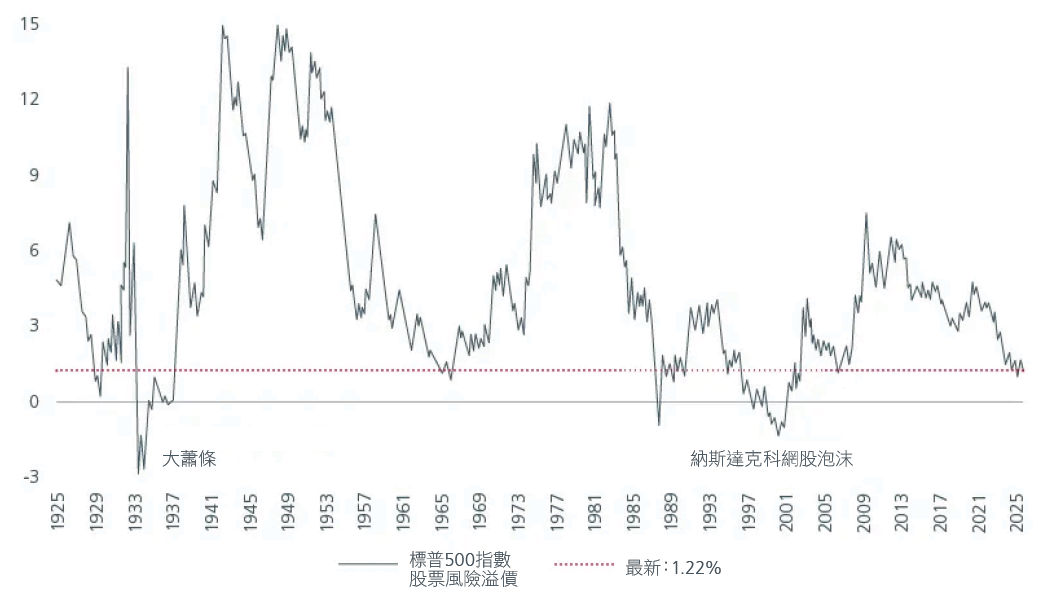

值得注意的是,美國股票風險溢價極低,雖然其過往曾見更低水平,但當前溢價意味著美國股市的上升空間有限。見圖2。相反,日本、中國及部分較小型亞洲市場等其他市場的盈利預測均獲上調,估值亦不高。此外,美元疲弱歷來一直利好非美國資產。由於美國經濟放緩幅度超越亞洲新興市場,利率差距的走勢或對美元不利,提高了亞洲資產的吸引力。透過分散投資至美國以外市場,投資者能涉足亞洲及新興市場等估值與增長前景更佳的地區,同時更有效地管理投資組合風險。

圖2. 標普500指數股票風險溢價(自1925年起)

資料來源︰使用指數作為任何資產類別/行業過去表現的替代指標具有限制,不應被視為本基金將來或可能實現的表現之指標。

問題︰亞洲投資者應否考慮對沖美元持倉?

聯儲局減息及美國經濟增長放緩,意味著亞洲貨幣將會走強,因此,對於亞洲投資者而言,對沖美元持倉變得日益重要。此外,美元向來被視為分散風險的資產,在避險事件發生時表現出色,但在當前風險格局下,其表現卻有別於以往,減低了其作為分散風險工具的吸引力。因此,投資者在檢視美元計價資產持倉時,必須權衡對沖成本與潛在上行空間。美元債券配置方面,以債券期貨代替現金債券有助減少貨幣對沖的需要,同時繼續受惠於收益率下降。

對於以新加坡元為基礎貨幣的投資者而言,雖然新加坡元目前處於匯率區間的頂端,但倘若美元兌歐元及日圓貶值,新加坡元兌美元或進一步升值。2025年上半年,新加坡元計價債券的表現領先已發展市場同類債券,並持續吸引尋求質素與穩定性的投資者。與此同時,新加坡股市是防守性較強的低啤打市場,其估值具吸引力,房地產投資信託基金及銀行亦提供較高股息。雖然憑藉較高收益率及分散貨幣風險的作用,美國投資級別信貸及國庫債券曾成為吸引的投資選項,但考慮到信貸息差收窄及美元走弱的預期,相關投資理據的說服力有所下降。

問題︰全球市場面臨什麼潛在風險?

部分關鍵風險包括關稅規則實施的變數,而特朗普亦可能根據當前「232條款」調查的結果,在2025年第四季及2026年第一季推行較預期激進的行業關稅措施。亞洲的風險之一是各國與美國簽訂的貿易協議可能規定對中國徵收關稅或設置其他貿易障礙,從而導致各國與中國的關係緊張。

與此同時,地緣政治緊張局勢的陰霾仍然存在。供應方通脹衝擊或將在短期內出現,並可能推高通脹預期。儘管如此,根據過往經驗,相關事件不會對風險資產造成長期影響。

另一方面,中國經濟增長放緩持續拖累全球經濟增長。中國經濟復甦需要規模更大及針對性更強的刺激政策。房地產市場低迷繼續導致家庭受壓,而持續通縮則可能波及全球經濟。我們預計中國政府將透過增加補貼及其他措施來促進增長。然而,若當局轉向推動財政整合,經濟放緩或早於預期出現。

此外,市場亦存在上行風險,包括但不限於美國經濟應對關稅的韌性較預期強。聯儲局減息幅度亦可能超過預期,導致風險資產急升。

問題︰你們如何在當前環境下管理投資組合風險?

我們正將投資組合分散配置到各個資產類別及地區,並在可行情況下運用股票期權捕捉市場升勢,同時限制下行風險。我們亦分散投資至黃金及國庫通脹保值證券(TIPs),以對沖滯脹風險。

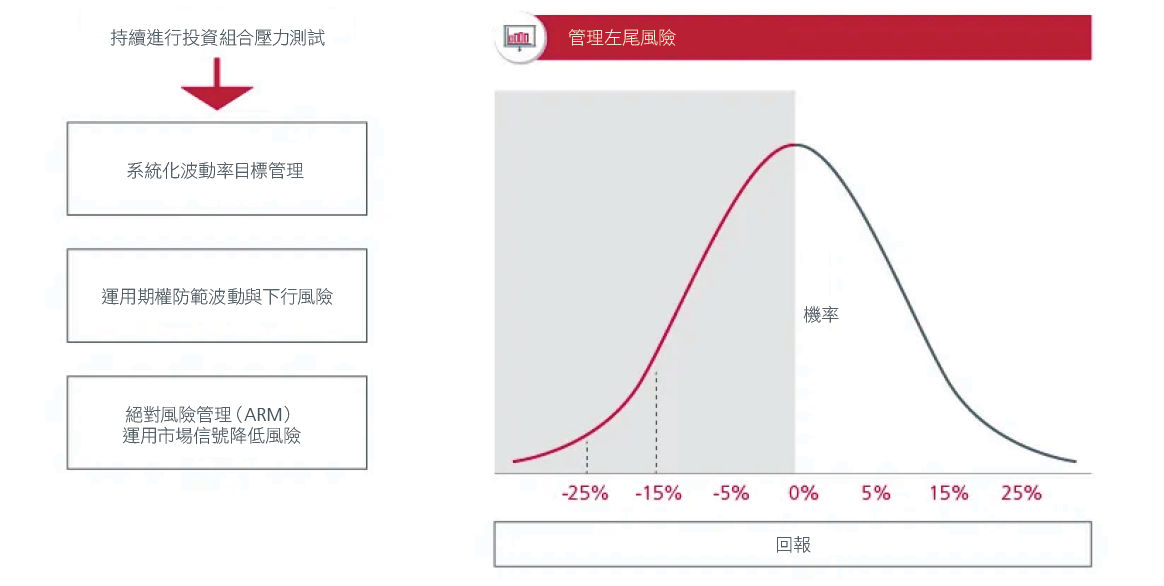

我們透過主動而非被動的方式管理風險。對於採用總回報策略的投資組合而言,我們定期進行壓力測試,以評估投資組合在不同經濟與市場情景下的韌性。我們三管齊下的風險管理架構(見圖3)包括系統化波動率目標管理︰倘若任何資產類別的短期波動率異常高,無論出於任何原因,我們均會降低投資組合風險。我們亦會依據市場定價或壓力測試結果,把握機會運用期權策略,為投資組合提供保護。例如,我們會購入具成本效益的投資組合保護工具,而不會待市場事件發生後才作出反應。與此同時,我們實施絕對風險管理,運用經回測後的市場信號,在必要時降低風險及增持現金。

圖3. 保護投資組合的絕對回報

資料來源︰瀚亞投資。僅供參考。

Interesting reads

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。