內容摘要

- 積極參與是提高超額回報的關鍵因素,有助投資者在整個投資週期作出明智的決策,並實現可衡量的進展。

- 積極參與及代理投票權對於實踐主動擁有權舉足輕重,有助公司與長遠可持續發展目標保持一致。

- 研究證實,成功的股東參與能夠提高回報,並加強長線表現。

我們曾在《為何高污染公司具回報潛力》一文中指出,投資者可採取不迴避「骯髒」行業的策略擴大投資範圍,增加實現超額回報的機會。從氣候轉型的角度來看,透過這種策略,投資者能夠投資於正採取具體行動適應氣候變化的「棕色」行業公司,從而產生影響。對於亞洲及新興市場投資者而言,這一點尤其重要,因為棕色行業對於相關地區的經濟舉足輕重。

因此,投資並推動資產實現「棕轉綠」的轉型至關重要,並且能產生較投資現成綠色項目更明顯的實際影響。促進轉型的其中一個關鍵要素是積極參與,尤其是對於高確信度主動投資組合中的公司而言。

透過與公司積極合作,資產管理公司能推動相關公司採納更可持續的慣例,並鼓勵其作出改變,最終提高其長遠財務表現及價值創造能力。我們認為積極參與及代理投票權是主動擁有權倡議的要素。

積極參與必須以里程碑為基礎

對於我們這類主動型基金經理而言,參與公司管治的原因眾多。首先,此舉有助我們在盡職調查階段作出明智決策,並提升風險評估質素。其次,我們能夠藉此衡量所投資公司的進展、提倡可持續發展慣例,並確保其轉型方向與目標保持一致。第三,積極參與本身提供了真正的超額回報投資機會。

我們必須透過積極參與來影響公司層面的政策,並確保公司對其行為負責。被動型投資者無法做到這一點。透過進行建設性對話,我們能夠保障股東權益。根據我們的經驗,管理團隊重視這種回饋循環,因為我們亦能夠在過程中分享借鑑自投資組合其他公司的洞見及教訓,以及這些公司的轉型歷程。

我們的積極參與過程包含多個里程碑,並涵蓋整個投資週期,旨在評估及改善公司的氣候轉型及業務表現,同時關注社會因素。我們評估每間公司在各個業務範疇上的策略及進展,並專注於氣候適應與緩解,從以實現全面轉型。

改進計劃的目標是彌補我們在與公司、同業及行業專家討論及研究中所發現的差距。積極參與是我們的基本因素分析中不可或缺的部分,原因是氣候轉型的準備程度是提高超額回報的關鍵因素。

與在「瀚亞-保誠氣候框架」中得分較高的公司合作期間,往往會出現有關為股東創造長遠價值的深入對話。這些公司願意將初期氣候措施與短期收益推動因素掛鈎,並將重點由廣泛目標轉移至具體的實施及增長途徑之上。我們認為,以長遠成果為導向的積極參與策略有助我們攜手邁向目標,尤其是在亟需改善的新興市場。

透過代理投票權加強參與

積極參與及代理投票權是主動擁有權的核心部分,引導公司將轉型與長遠可持續發展目標保持一致。積極參與政策能提高釐定優先次序及協調資源的效率,確保公司實現最佳轉型成果,同時不會對社會造成損害。這對於推動亞洲及新興市場實現公正轉型至關重要。

我們將積極參與方針與投票取向保持一致,從而推動相關公司:

- 採用與長遠資本規劃一致的整體氣候轉型策略

- 追蹤並披露社會影響,例如員工培訓及流失率等數據

- 積極參與氣候風險討論,包括情景分析及碳定價

- 致力實現淨零排放等最佳實踐目標及/或與所在國家的國家自主貢獻﹙NDC﹚目標保持一致。

舉例而言,在亞洲一間能源公司的案例中,儘管委託投票顧問建議就董事會報告投下「反對」票,我們最終仍投下「贊成」票。雖然委託投票顧問要求公司設下具體減排目標,但該公司卻有意推動綠色能源生產目標等其他轉型方向。我們的分析亦發現,該公司的轉型計劃符合國家領導指標,包括完善的公司管治及中期目標,並與全球標準相符。考慮到其進展及市場環境,我們決定支持該公司的措施。

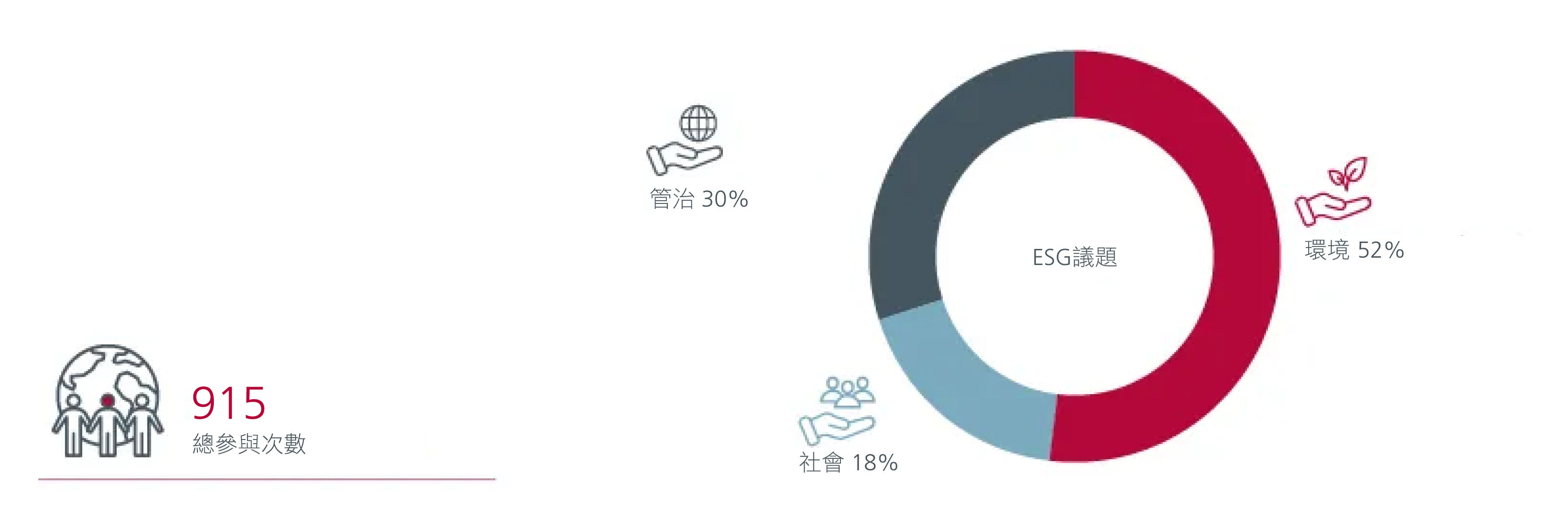

圖1:2024年積極參與活動總數

資料來源︰瀚亞投資

透過具影響力的積極參與來提高超額回報

我們相信,積極參與能帶來更佳投資組合回報,並在整個投資週期提高超額回報。多項學術研究顯示,投資者能透過積極參與增加超額回報,印證了我們的信念。

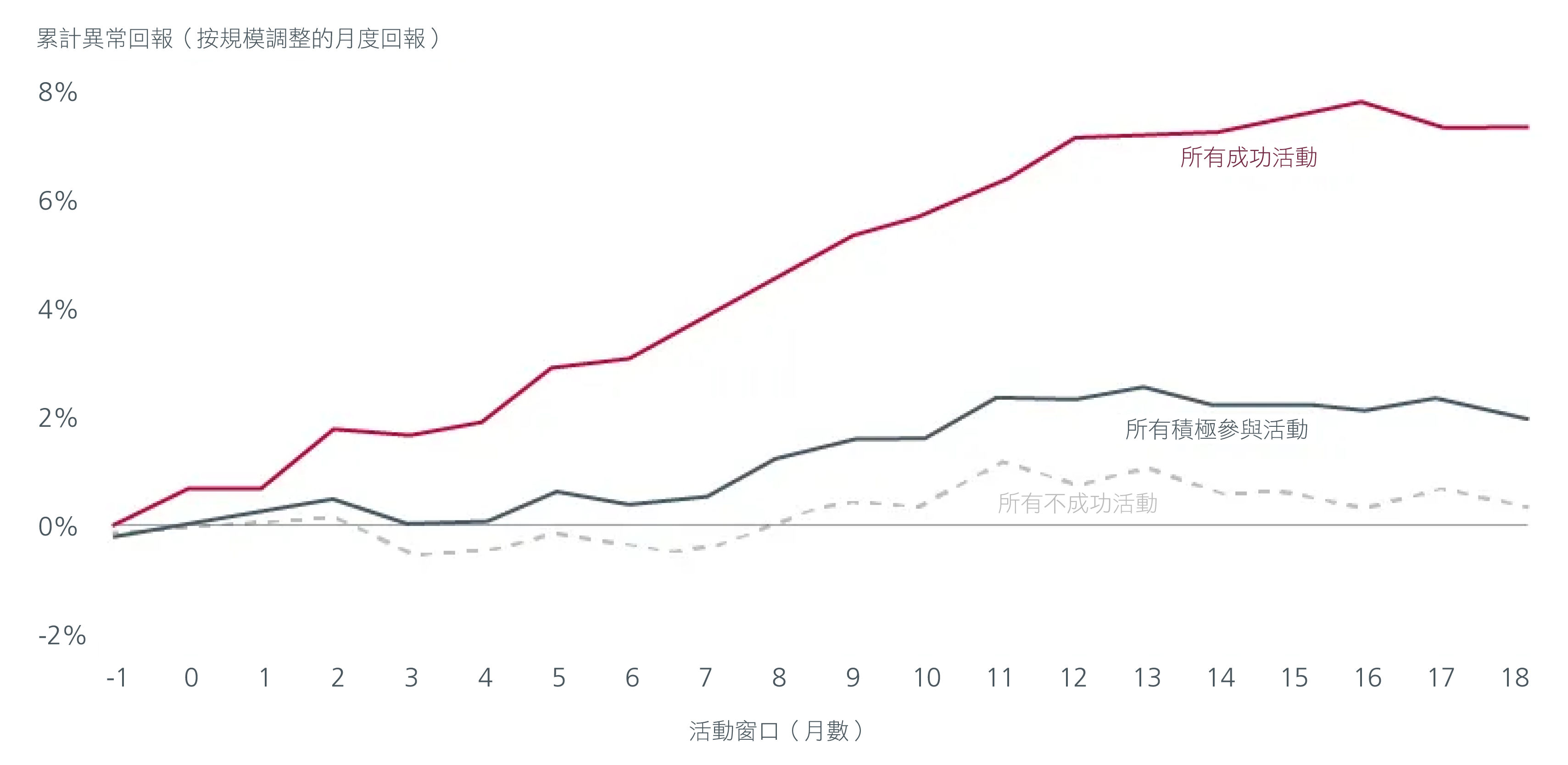

以一項研究為例:劍橋大學、天普大學及波士頓學院的學者就613間上市公司進行了為期10年的聯合研究1,結果顯示,在首次進行積極參與活動後的一年內,其產生的累計異常超額回報高達2.3%。對於透過積極參與取得成果的公司而言,正面影響更高達7.1%。

相關公司的會計表現有所改善,機構投資者持股比例亦有所增加——我們對這些發現不感意外。作為主動型投資者,積極參與合理與否的關鍵在於投資持有期能否涵蓋或超越積極參與活動的預期時間。上述研究指出,從首次積極參與活動至取得成果的平均所需時間為1.5年,與我們過去多年對投資組合公司的一般持有期相符。

其他研究亦得出類似結論。2023年,一項研究分析了股東積極參與及下行風險的影響,並指出積極參與能夠降低主要風險。2對我們而言,管理風險與產生回報同等重要。審慎的投資組合管理除了有助減低聲譽風險帶來的負面影響外,亦能隨著時間推移提高經風險調整回報。

圖2:積極參與及其對超額回報的影響

資料來源:《Active Ownership》研究文章,由Dimson、Karakas及Li於2015年8月撰寫。

攜手努力,提升股東價值

另一篇研究文章分析了一個涵蓋900多間上市公司的責任投資原則數據庫,其結論是「協調一致的積極參與活動能為股東提升價值」。文章的作者指出,若協調一致的積極參與活動由明確的主要投資者帶領,並設有定義清晰的改善指標,股東回報就有所提升。

在這方面,我們是聯合國責任投資原則、亞洲投資者氣候變化聯盟及氣候⾏動100+等多個協作平台的成員,並曾擔任多間投資組合公司的主導或聯合主導參與方。相關協作經驗為我們提供了更具影響力及成效的平台,有助推動企業行為改變。

更多文章

資料來源:

1《Active Ownership》研究文章,由Dimson、Karakas及Li於2015年8月撰寫。

2 《ESG股東積極參與及下行風險》研究文章,2023年9月

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。