內容摘要

- 亞洲各國政府正鼓勵上市公司提高股東回報及提升市場價值,目標是惠及國內零售投資者及儲蓄基礎。

- 由於有日本的先例,加上符合國家利益,因此中國、韓國及印度政府最近改善企業管治的行動有可能在中長期內持續進行。潛在成果包括提高股息及增加股票回購、改善股本回報率,以及降低股價波幅。

- 作出改變的企業可能包括國有企業、舊經濟及低增長行業。這類公司一般不獲青睞及與主流趨勢背道而馳,但我們認為它們是吸引的投資機遇。

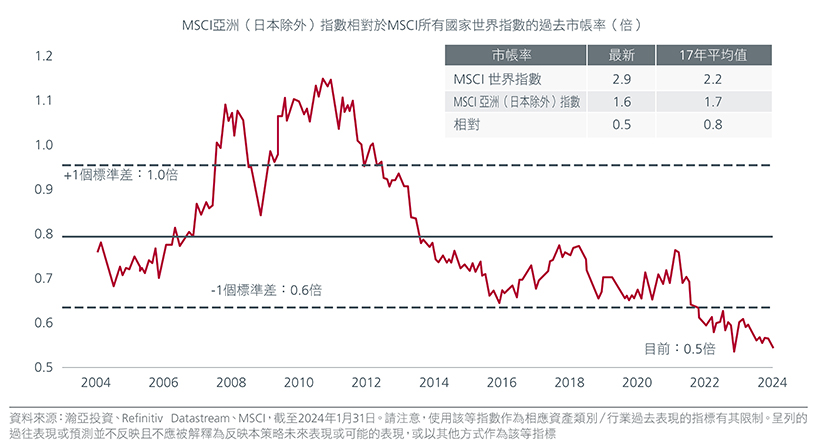

過去十年,由於每股盈利增長並不理想、地緣政治及監管導致風險溢價上升,加上最近的中國經濟疲弱,亞洲股票表現落後全球其他市場。然而,由政府推動上市公司改善管治可能會在整個亞洲區成為趨勢,有望提高股東回報,並有助釋放亞洲股市中多個落後領域的內在價值。事實上,亞洲股票估值非常吸引,目前的過去市帳率為1.5倍,估值較MSCI所有國家世界指數低50%1。圖1。

圖1.MSCI亞洲(日本除外)指數對比MSCI所有國家世界指數(過去市帳率)

參與度增加

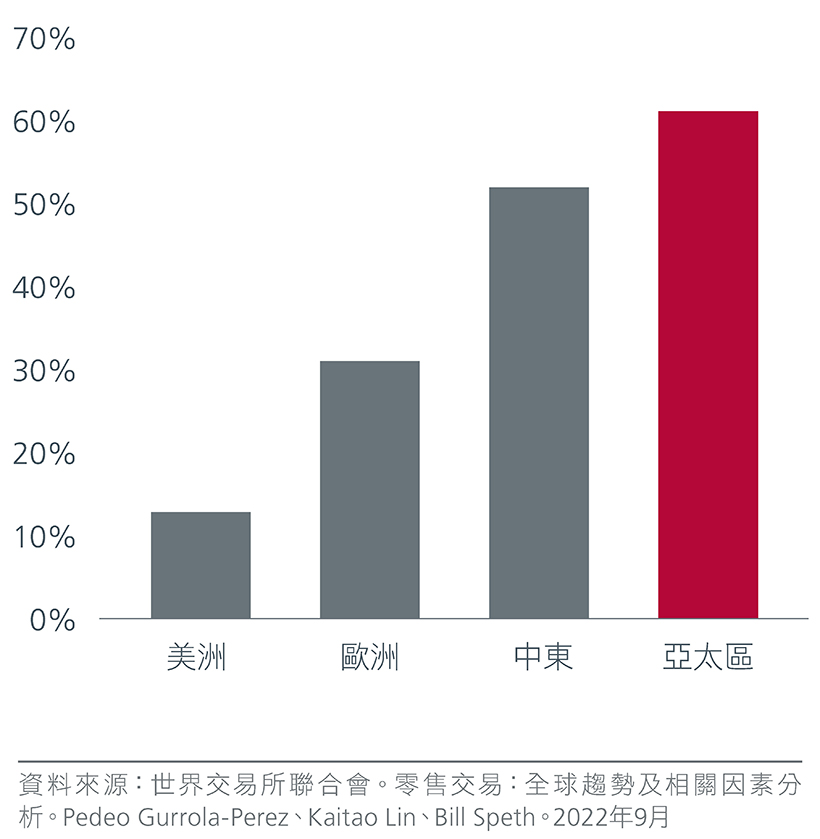

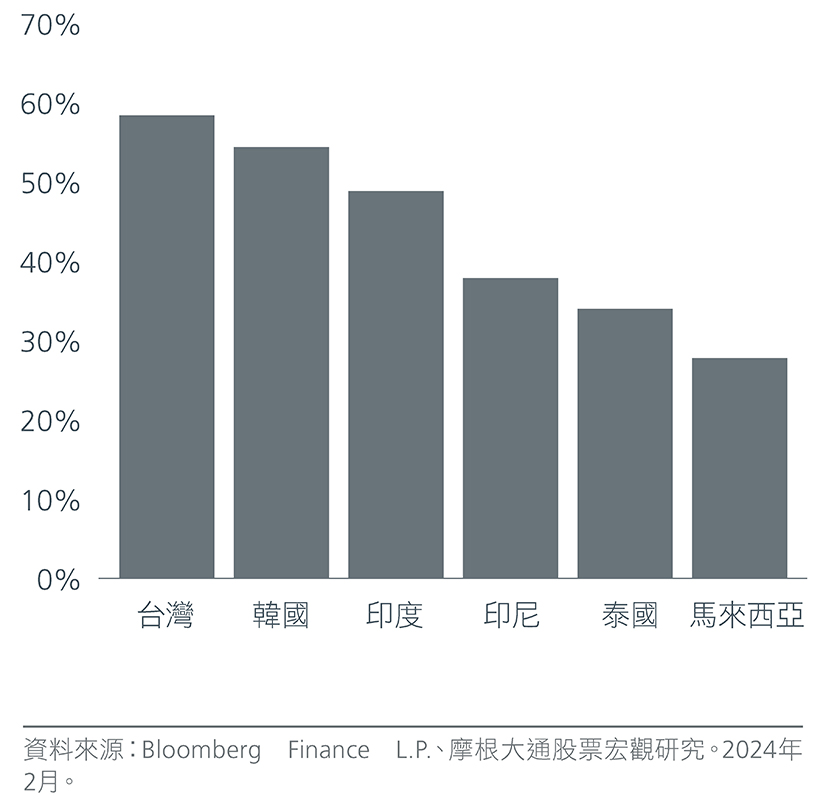

改善企業管治及國企改革的呼聲並非首次在亞洲出現。然而,新冠疫情後,亞洲股市的零售投資者參與度不斷上升,因此各國政府有可能長期關注其股市的表現及估值。相對於全球其他地區,亞太區股市零售投資者的參與度最高。圖2及圖3。

圖2.零售投資者在股市的參與度

圖3.零售投資者是亞洲股市的主要參與者(年初至今平均值,佔現金成交額百分比)

多個亞洲政府是其國內市場的大型股票持有者(直接及透過公營退休金持有),因此與零售投資者在增加上市公司派息方面利益一致。

韓國總統尹錫悅針對困擾著韓國股市的折讓問題呼籲進行大膽的稅務改革,為少數股東提供更佳保障。他特別指出零售投資者的持股量較過往大幅提高。自新冠疫情以來,韓國零售投資者的數量增逾一倍2。自尹錫悅於2022年5月上任以來,韓國政府致力改善資本市場的慣例,包括放寬外匯市場監管及降低股票資本利得稅。

印度方面,非貨幣帳戶(幫助投資者以數碼形式持有股票及證券的帳戶)數量由2020年3月的4,090萬盧比增加至2023年10月的132.3億盧比,增幅超過兩倍。同時,截至2023年9月,零售投資者直接持有國家證券交易所上市的印度公司比例飆升至7.62%的歷史新高3。

日本方面,該國政府最近修訂日本個人儲蓄帳戶計劃。日本個人儲蓄帳戶計劃最初於2014年推出,以鼓勵更多日本家庭進行投資。根據最新修訂版本,政府將增長帳戶的年度投資限額提高一倍,達到240萬日圓,並且永久免稅。與此同時,中國證監會主席表示,2022年底零售投資者約佔中國A股總成交額的60%。

亞洲「增值」

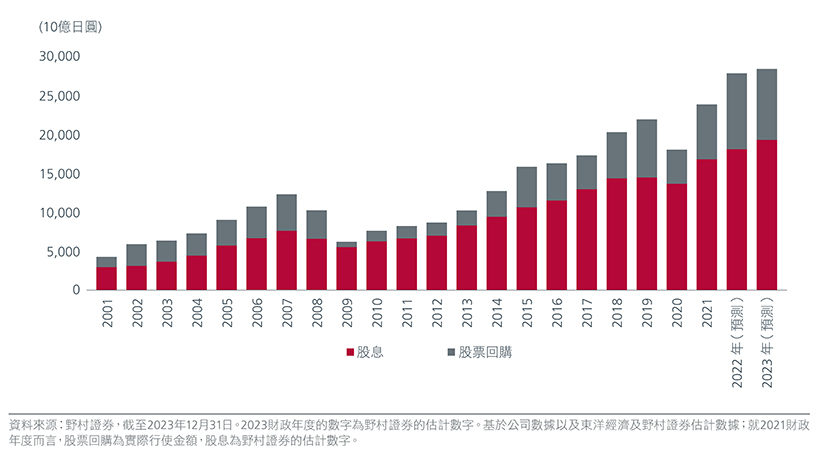

成功實現企業改革的成果指日可待。日本的企業改革已推行十多年,時任首相安倍晉三在2012年將企業管治改革作為經濟策略一環。此後,日本的股息及股票回購均有所增加。圖4.2023年年初,東京證券交易所(東證交易所)要求上市公司(尤其是市帳率低於1倍的上市公司)披露其改善計劃,對表現欠佳的公司的管理團隊造成特別大的壓力。雖然通縮壓力放緩、日圓疲弱及經濟改善有助提振投資者對日本股票的信心,但政策制定者的行動改變了市場規則。亞洲各國正制訂各自的企業改革計劃。

圖4.日本企業的股息及股票回購

韓國

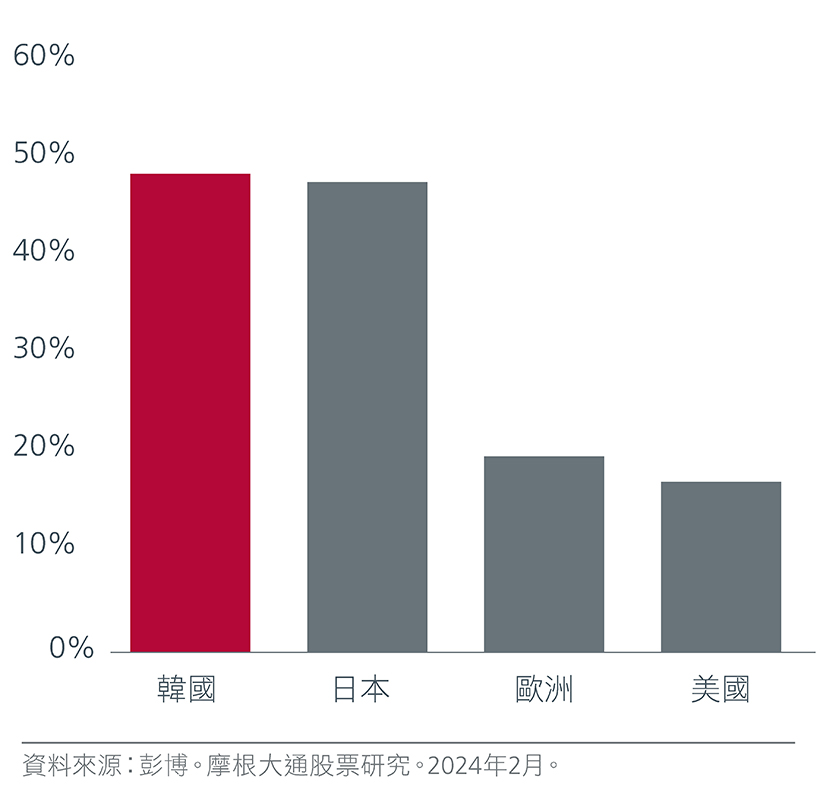

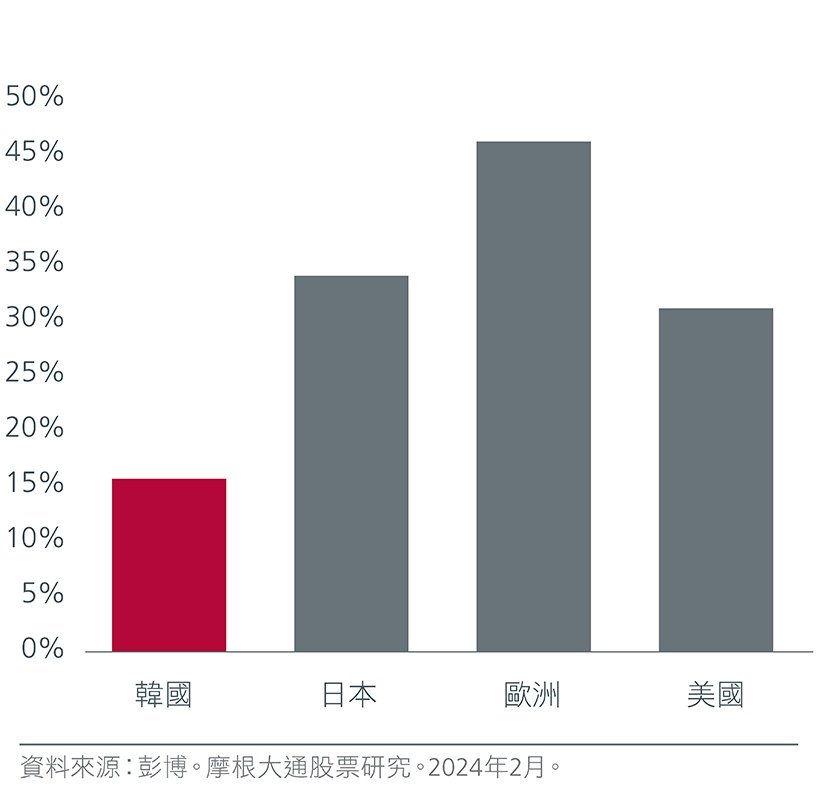

儘管韓國是亞洲第四大經濟體,該國企業的估值過往一直低於亞洲區及全球其他市場。在撰寫本文之時,MSCI韓國指數的市帳率為1.1倍4,而MSCI亞洲(日本除外)指數的市帳率為1.5倍。這現象被稱為「韓國折讓」,背後由多個因素造成,包括股息分派偏低及市場由財團或大型家族經營的綜合企業主導,這些公司被認為企業管治較差。圖5及圖6顯示,儘管韓國擁有大量淨現金企業,但派息率低於日本、美國及歐洲。

圖5.淨現金公司比例

圖6.派息率中位數

韓國金融服務委員會在2月公佈一項計劃的細節,該計劃旨在縮小韓國市場的折讓。該計劃的三大支柱分別為一項鼓勵企業自願採取措施推動股價上升的指引;構建由提高企業價值方面表現優秀的企業組成的全新基準指數(「韓國增值指數」);以及建立促進計劃落實的政府支援系統。

印度

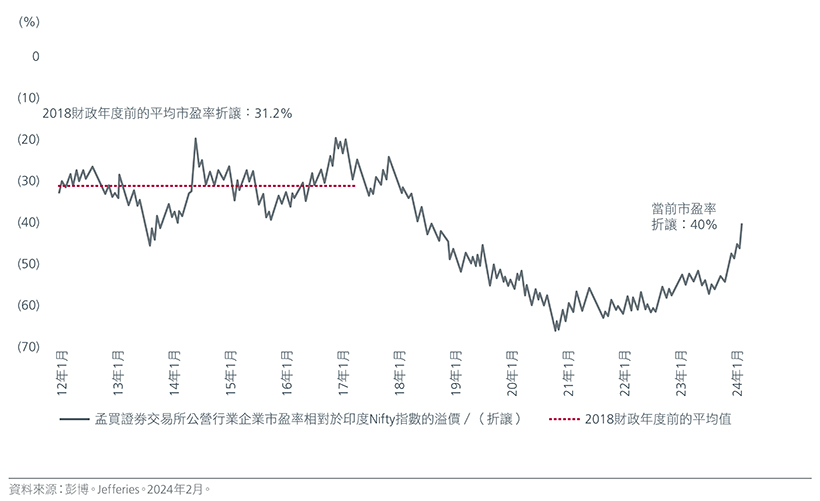

印度方面,折讓主要集中在公營行業企業(PSU)或國有企業(SOE)。在撰寫本文之時,公營行業企業指數的市盈率較印度Nifty指數折價40%,而2018財年之前的折讓約為30%5。圖7.由於股本回報率較低、市場認為企業的管治欠佳,加上政府出售股票,該市場過去一直存在折讓。最近,隨著政府限制出售股份,同時致力創造最大價值,這現象出現了變化。印度政府強調,為滿足印度財政需求,優先考慮在最大程度上提升公營行業企業價值,而非對相關企業撤資。同時,股票表現目前計及對公營行業企業管理層的評估6。印度致力最大提升價值,有望促使企業對資本支出進行更嚴格的內部評估、市場推動決策,以及對股東(包括作為最大股東的政府)給予更高回報。

圖7.孟買證券交易所公營行業企業市盈率相對於印度Nifty指數的溢價/(折讓)

中國

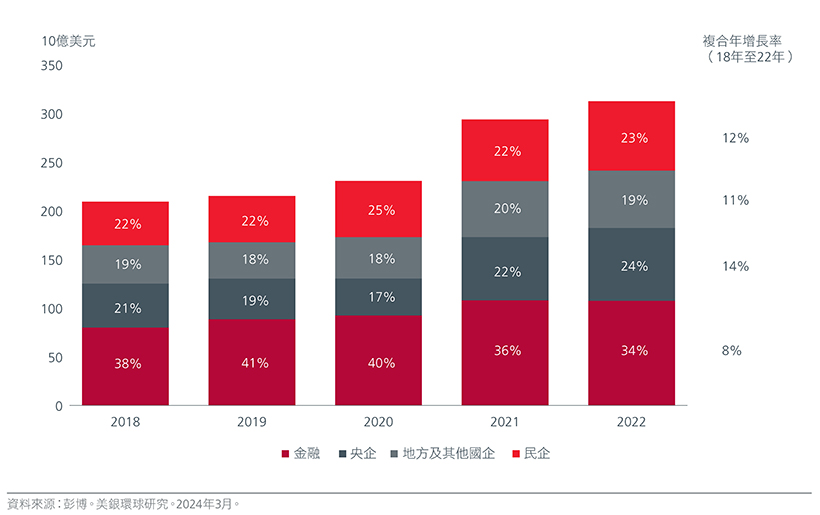

2022年,中國證監會主席呼籲「探索具中國特色的估值體系」。上海證券交易所隨後公佈名為「推動央企估值回歸合理水平」的三年行動計劃。今年,國務院國有資產監督管理委員會提出將市值管理作為央企上市關鍵績效指標及政策重點。中國央企曾在2021年至2022年大幅增加股息。圖8.無論是市盈率或市帳率,中國國企的估值目前僅及非國企的一半。投資者認為國企將國家利益置於股東之上,加上營運效率欠佳,以致拖累估值。

圖8.A股公司股息派付總額(10億美元)

潛在受惠者

我們認為改善公司管治及盡量提升企業價值的措施將首先影響派息率。亞洲的資產負債表的負債率位列全球最低,亞洲公司有能力在不影響增長資本投資下派發更高股息。中國央企響應政府的呼籲,派息率由2018年至2020年的低於45%,上升至2021年至2022年的50%至55%7。過去十年,亞洲在股票回購及註銷方面落後美國,此為落實政府盡量提高價值的方針的另一途徑。隨著資產負債表優化,加上企業不再優先考慮低回報的資本支出,這將帶動企業更為重視現金回報,繼而提高股本回報率。我們多次看到不良資產負債表導致惡劣的資本支出決策及更深層的行業滑落。我們認為較高的現金回報及股本回報率亦將降低股價波動。

國企有望成為政府推動提升市場價值的首批受惠者。雖然國企仍將是政府的政策工具,但對股東作出更高現金回報的承諾在一定程度上可降低全國服務的現金流風險。另一批受惠者是具有複雜股權架構(例如交叉持股)的舊經濟企業,這類企業因架構複雜而面對控股公司折讓問題。第三批受惠者是債務架構欠佳的低增長企業,包括通訊、商品及工業公司。

上述三類公司有一個共同特點,就是由於增長趨勢較低及質素較差,以致市場持負面看法。因此,過去數年對該等公司的持倉較低,相關研究亦較少,並且存在價格錯置的情況。瀚亞的價值投資理念建基於我們對人類情感及行為偏差會擾亂投資決策的觀察。這導致投資者專注於近期往績而推測短期的未來,從而為增長承諾及對質素的觀點付出過高代價。我們看好上述三類公司的逆向性質,並發現可為我們的投資者帶來吸引的投資機遇。

更多文章

資料來源:

1 資料來源:Refinitiv Datastream、MSCI,截至2024年1月31日。

2 https://www.koreatimes.co.kr/www/biz/2024/02/602_363158.html

3 https://economictimes.indiatimes.com/markets/stocks/news/retail-play-in-listed-companies-hits-a-new-high/articleshow/105107378.cms?utm_source=contentofinterest&utm_medium=text&utm_campaign=cppst

4 Refinitiv Datastream。2024年2月底。

5 Jefferies。公營行業企業(國企)的重新評級將更為長期2024年2月。

6 同註4。

7 美銀環球研究。2024年3月。

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。