內容摘要

- 轉向創新、科技自主及增強內需的趨勢正重塑中國經濟增長與投資形勢。

- 關鍵股市主題包括「反內捲」措施下更健康的競爭環境、人工智能以及消費復甦。

- 家庭儲蓄、減息以及潛在關稅調整料將提振中國股市——目前其估值相較全球市場仍然偏低。

儘管中國在岸及離岸股市在過去兩年均強勁復甦,但投資者的配置權重仍普遍偏低,並認為股市升勢無法持續。截至2025年9月底,經資產加權後計算,全球主動型互惠基金對中國的配置權重較基準指數低340個基點(2025年6月底的低配幅度為320個基點)。投資者的懷疑態度導致中國股市估值相較已發展市場一直處於折讓水平。

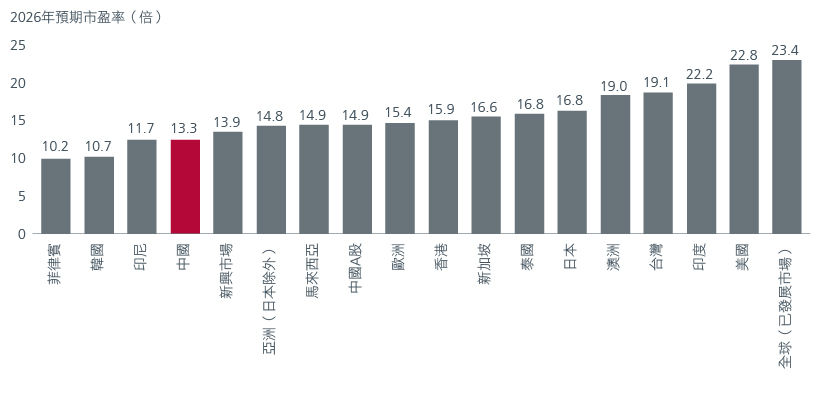

即使在近期上升後,MSCI中國指數的遠期市盈率僅為13.3倍,略高於其10年平均值。與其他主要全球市場指數相比,MSCI中國指數目前估值較2021年的近期高位跌逾20%,而其他指數近年來已達到或超越其估值高位。

圖1:中國市場估值相較全球市場仍然偏低

資料來源︰MSCI、Institutional Brokers' Estimate System(IBES)估計;截至2026年1月31日。

投資者固然可認為中國市場「估值偏低有其原因」,但此說法卻忽略了正在發生的轉變。中國的宏觀論述正以更加審慎的方式調整。政策支持將不再依賴廣泛刺激措施,而是按中國最新的「十五五」規劃(2026年至2030年)建議,針對高價值產業及長期科技自主的目標而推出。

投資機會正在重塑

該規劃強調深化中國的創新能力,並加速推動人工智能、半導體、先進運算、生物科技、新一代原材料、衛星通訊及潔淨能源系統等領域的突破。相關領域正處於中國中長期增長模式的前沿。

供應鏈安全與產業韌性亦是該規劃的重點。中國旨在實現關鍵技術本土化,鞏固戰略性製造能力,並推動傳統產業現代化,為國內領先企業創造機會,並在關鍵行業上實現自給自足。

與此同時,該規劃建議更加重視醫療保健、長者護理及服務消費等行業來提振內需——相關領域過去的投資結構性不足,如今則蘊藏多年增長潛力。

整體而言,相關政策優先事項正重塑投資機會的形勢,並為主動型選股投資者營造有利環境。

值得關注的股票主題

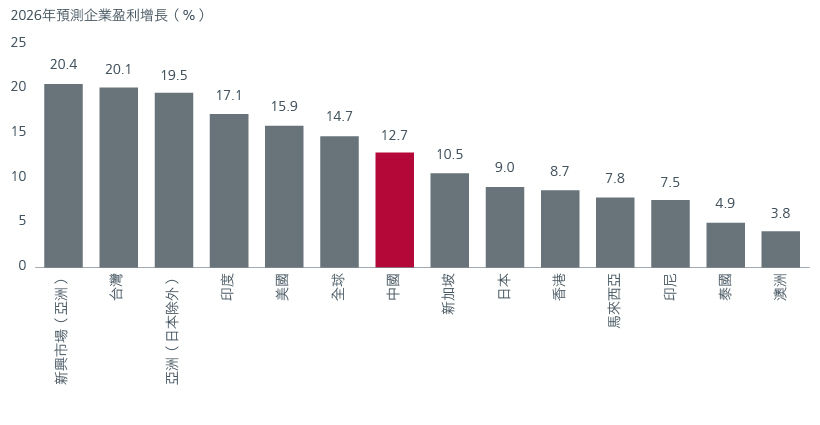

我們認為,一個關鍵投資主題是「反內捲」措施將在3月全國人民代表大會後加快落實。此舉有助營造更健康的競爭環境,並利好盈利增長;市場普遍預期中國市場在2026年的每股盈利增長約13%,位於亞太市場前列。

圖2:中國的預測盈利增長理想

資料來源︰LSEG Datastream、Institutional Brokers' Estimate System(IBES)、MSCI;截至2025年12月31日。數據代表根據相應日曆年的每股盈利的預測加權按年增長計算。

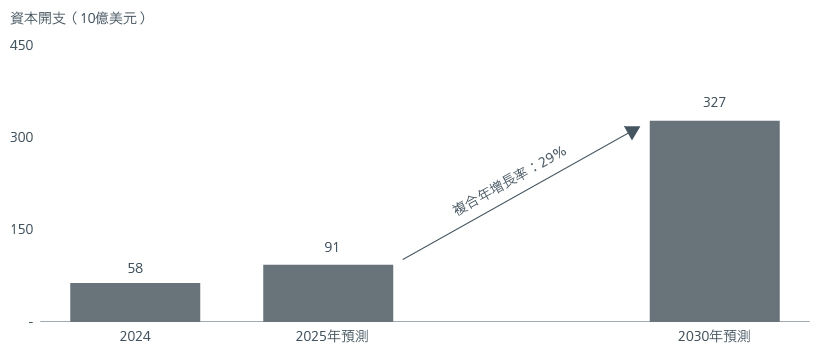

人工智能仍是主導未來多年走勢的投資主題,但市場卻低估了中國在人工智能領域的進步。隨著全球人工智能資本開支預計將在2026年及其後顯著增長,中國上游硬件供應商將迎來強勁需求,相關供應商具備規模、速度及定價優勢,能夠滿足全球客戶高效擴充運算能力及建設數據中心的需求。此外,在當前市場持續整合的階段,脫穎而出的本地人工智能受惠者以及早期人工智能商業化的指標公司亦將吸引投資者關注。

圖3:預計中國人工智能資本開支在2030年將達到3,300億美元

資料來源:美銀環球研究估計、瀚亞投資,截至2025年10月11日

金融業亦是另一重要主題。其中,人壽保險公司等非銀行金融機構在為保單持有人提供穩定回報方面發揮關鍵作用,尤其是今年到期的家庭定期存款金額龐大。

國內消費是另一個值得關注的主題,預計其將呈K型復甦,奢侈品市場將表現強韌。涵蓋醫療保健、休閒、健康及體驗式消費的服務主導型消費將成為重要的結構性增長領域。

有望改變市場格局的催化因素

中國家庭高達22萬億美元的存款或將成為推動股市表現的強大催化因素。由於房地產投資吸引力下降,加上存款收益率隨著存款利率下調而下降,股票等替代領域料將吸引更多家庭存款流入。貨幣政策方面,預計中國人民銀行的下一步行動是在2026年第二季開始減息。配合聯儲局進一步減息,此舉或帶動中國股市的股價繼續上升。

此外,隨著新增人壽保險的保費增加,流入中國股市的資金可能增加。中國政策制定者亦已發佈指引,鼓勵保險公司在股市中發揮更長線作用。

最後,我們認為部分已談判落實的關稅措施過於嚴苛,倘若美國通脹開始升溫,政府可能被迫取消部分相關貿易行動,從而緩和中國出口商的壓力,支持中國工業經濟、提振市場情緒,並推動資金流入中國股市。2026年,更正面的全球宏觀經濟環境以及貨幣與財政寬鬆政策將利好股市表現。

風險中的投資機會

中國市場可能持續波動。我們注意到,市場在過去兩年的升勢已增加了短期回調的風險,其潛在原因可能是短期超買情緒以及對增長韌性的預期過高。日益難以預測的地緣政治環境亦可能加劇市場波動;中美貿易摩擦料將持續,但在11月美國中期選舉前夕,最嚴峻的時期或已過去。倘若美國經濟因通脹升溫及關稅風險而受壓,預計任何政黨均難以輕鬆取勝。

我們認為,由於估值合理,加上仍較已發展市場存在顯著折讓,中國股市將2026年持續上升,但升勢有所緩和。我們認為,美元貶值、投資者對刺激政策的預期低,以及該市場可觀的盈利增長潛力均為利好因素。此外,預計這輪升勢將更具可持續性,並受惠於實質科技突破、具針對性的政府支持、國內投資者的持續買盤,以及外資流入改善的機會增加。

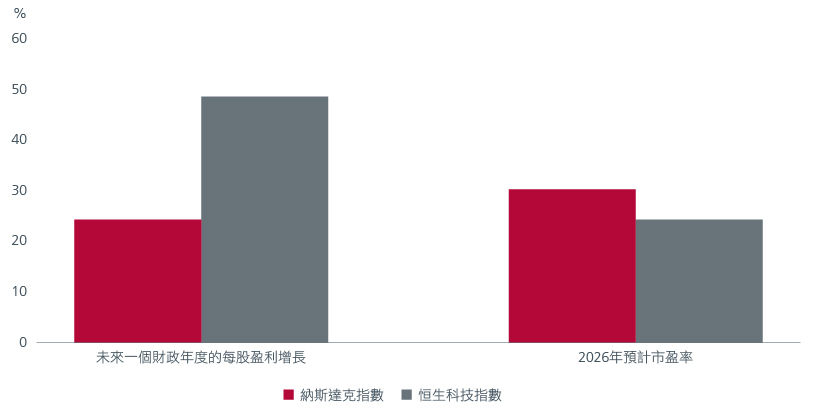

圖4:中國科技股的估值低於美國科技股

資料來源︰彭博、瀚亞投資,截至2026年1月9日。

我們繼續專注於基本因素穩健、估值合理且增長前景可信的企業,同時避免投資於必須承擔國家義務的企業。我們重點投資於全球及國內領先企業,涵蓋科技及先進製造等行業。與此同時,我們採用「槓鈴式」投資策略,兼具防守型及增長型股票,實現靈活持倉部署。

更多文章

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。