Eastspring Investments

Apr 2023 | 5 min read

概括

印度佔MSCI新興市場指數的15%。預計未來十年的全球經濟增長將有五分之一由印度帶動,因此投資者不能再忽視印度的人口紅利、財富日益增加以及獨特行業優勢產生的投資機會。

印度經濟已從疫情中強勁復甦。國際貨幣基金組織預測,印度經濟將在今年增長6.1%,增速位居所有主要經濟體前列,而2024年將增長6.8%。預計印度將貢獻2023年全球經濟擴張的15%,並在未來十年帶動全球增長五分之一。

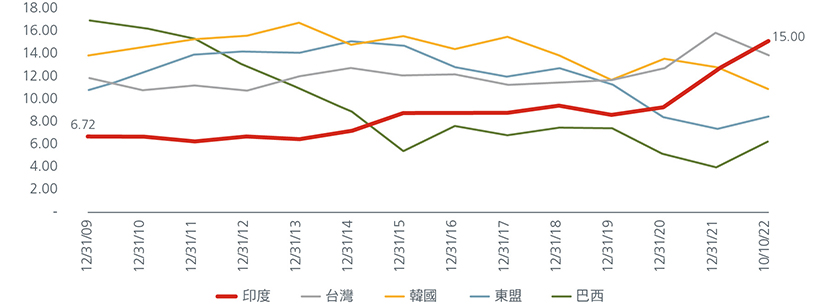

在印度致力兌現經濟潛力之際,其股票市場亦有明顯進展。印度佔MSCI新興市場指數超過15%,高於2009年的6.7%,在MSCI新興市場指數的權重排名第二,僅次於中國1 。對於投資者而言,印度正迅速成為不容忽視的龐大市場。圖1。

圖1. MSCI新興市場指數的國家/地區權重﹙%﹚

資料來源: 瀚亞投資(新加坡)有限公司。麥格理研究,2022年11月。

印度與中國:兩者並非互相排斥

印度Sensex指數在2022年的表現分別領先中國A股及H股市場18.1%及12.5%2 。部分投資者認為,如此強勁表現是因為中國經濟放緩及房地產行業受困,導致外國投資者去年減少對中國的持倉。因此,有人擔心今年中國經濟重新開放的樂觀氣氛有可能導致外國投資者的資金流出印度。

事實上,印度在2022年經歷了過去12年以來最大規模的外國投資者資金流出,而國內資金流入的增加(通常較為穩定)則為股市帶來支持。我們認為,隨著全球投資者對新興市場的風險氣氛有所改善,印度及中國均會因外國投資者資金流入而受惠。儘管新興市場基金最近了增加對印度的持倉,但其平均權重仍處於多年低位,持倉份額有顯著的上升空間。圖2。

圖2. 新興市場基金對印度的持倉有上升空間

資料來源:美國銀行環球研究、美國銀行亞洲量化策略、MSCI、富時、FactSet、13F機構持倉報告、基準指數、各國證券交易所。2023年3月。

我們認為,全球投資者無需在中國與印度股市之間作出選擇。兩個市場在不同領域提供機會,並且能在投資組合發揮互補作用。

例如,MSCI印度指數側重於私營銀行以及相當依賴美國企業科技開支的資訊科技服務公司。另一方面,電子商貿、遊戲平台、國有銀行及能源公司在MSCI中國指數佔更高比重。圖3顯示,非必需消費品行業佔MSCI中國指數的28%,但僅佔MSCI印度指數的8%。我們 早前 已強調,MSCI印度指數是亞洲及新興市場中最多元化的股票指數之一。

圖3. 印度與中國的行業分佈

資料來源:瀚亞投資(新加坡)有限公司。左圖︰MSCI。數據截至2023年2月14日。

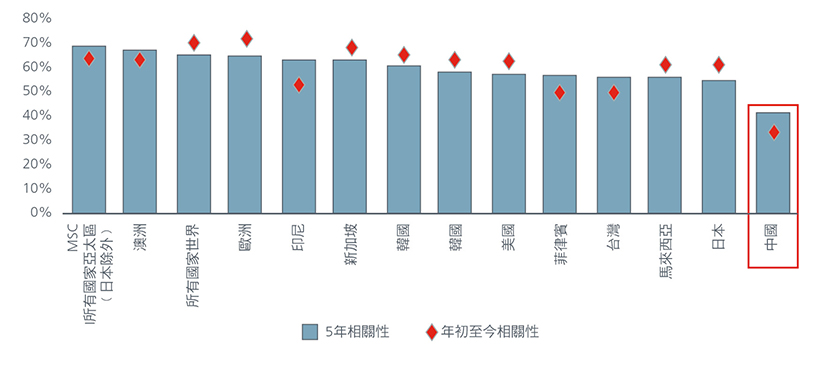

由於兩個市場的行業分佈截然不同,因此一如所料,相比其他亞洲市場,兩者之間的5年相關性位於最低之列。圖4。

圖4. MSCI印度指數回報率與其他市場之間相關性

資料來源:Factset、MSCI、高盛環球投資研究,2022年11月。本文所載資料可由投資經理酌情更改,恕不另行通知。

印度的利好因素

我們認為,中國股市與印度股市之間的相關性將維持低企,因為除了行業比重不同以外,兩個經濟體亦處於不同的增長階段。印度即將成為全球最多人口的國家,聯合國預測印度的人口將持續增長至2050年。由現在至2050年,預計印度人口將佔全球工作年齡人口(即15至64歲人口)增長的六分之一以上。假如印度能為其年輕勞動力創造足夠就業機會,這將為印度帶來龐大的人口紅利。

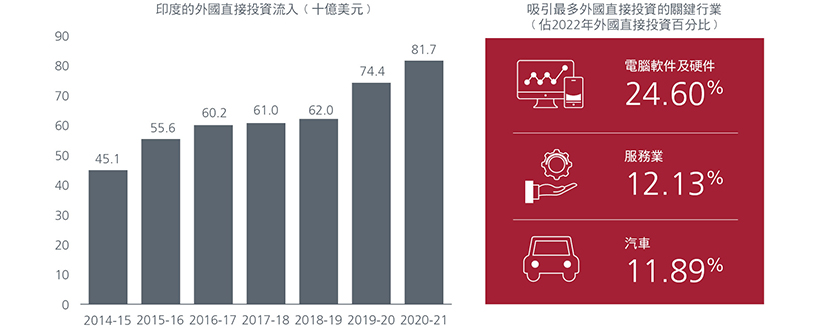

兩國的政策方向亦有所不同。中美緊張局勢加劇,導致中國專注於促進國內消費以及提高關鍵行業自給自足的程度。與此同時,印度正錄得強勁的外國直接投資流入,因為印度展現出自己希望成為推動供應鏈多元化的公司的替代地點。印度在2021至2022財政年度錄得史上最高的外國直接投資流入總額,達848億美元。圖5。鼓勵外國製造商在印度開展生產及國內製造商擴大生產的生產鼓勵計劃有助吸引全球公司在印度建設製造基地。與較早前的計劃不同,生產鼓勵計劃更具針對性,專注於特定行業,而獎勵會根據資本開支及生產目標而發放。

圖5. 印度的外國直接投資流入

資料來源:左方:中央統計局、印度儲備銀行。右方:印度商業及工業部,2023年3月。

美國及歐洲銀行業近期的波動可能導致貸款標準收緊,以及已發展經濟體進一步放緩。印度較能抵禦全球需求放緩的影響,因為其出口目前佔國內生產總值不足20%。另一方面,對印度主要出口產品的資訊科技服務的需求預計將保持相對穩健。根據觀察,過去數十年來,科技開支日益與負面宏觀事件脫鈎。相對於國內生產總值增長,全球資訊科技服務開支在2009年的全球金融危機期間下降至原來的三分之一,在2020年下降了80%,在2022年疫情期間下降了30%3 。由於已發展經濟體的科技業工資通脹較高,印度仍然是一個吸引的外判目的地。

這對消費者支出及經濟增長產生重要影響,因為資訊科技業對於印度創造就業相當重要。印度消費者日益富裕,為投資者帶來結構性投資機會。印度在快速消費品的人均支出為46美元——印尼及中國的相關支出分別高出印度2倍及3倍 4。

在2023年至2024年的財政預算中,印度的資本開支增加了33%,達到10萬億盧比(1,223億美元),推動了印度的基建發展。研究顯示,印度的資本開支乘數為2.45,有可能對長期經濟增長產生正面影響。金融、工業、水泥及鋼鐵等與資本開支上升週期相關的行業有望受惠。

穩健的印度

印度致力駕馭多重利好因素之際亦面臨挑戰,例如偏高的失業率及持續通脹。然而,儘管存在這些挑戰,市場的穩健性及其在MSCI新興市場指數中不斷增加的權重反映了印度結構性走勢的吸引之處。

更多文章

資料來源:

1 麥格理研究。2022年11月。

2 彭博。以美元計值。

3 美國銀行研究。2023年3月。

4 印度聯合利華。

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。