內容摘要

- 關稅措施及日增的保護主義增加了政策不確定性,凸顯防守性投資策略的需要

- 低波幅策略在市場波動期間展現韌性,抵禦下行風險

- 主動投資讓投資者可根據市場本質來捕捉機遇,拋售期間的贏家及輸家就此分辨出來

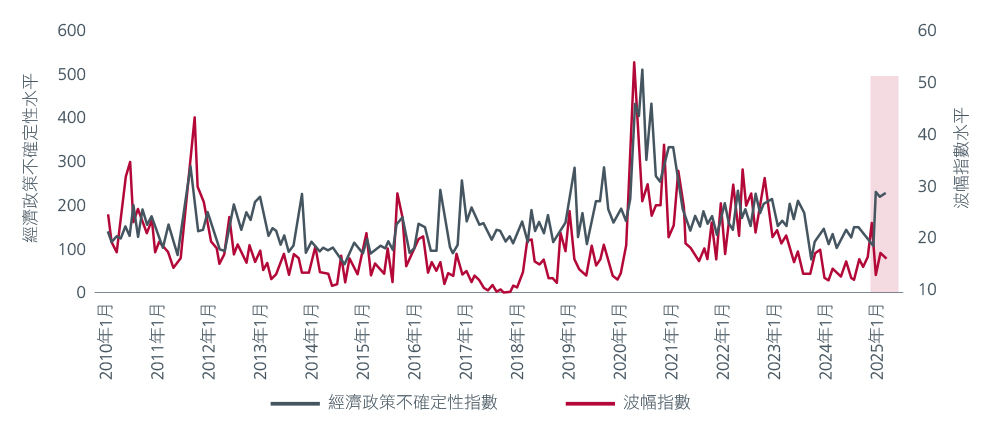

經濟政策不確定性指數顯示,近期關稅措施推出、保護主義日增,以及通脹前景未明,均反映政策不確定性加劇。該指數量度在各報章中,包含經濟、政策及不確定性相關用語的文章出現頻率,反映企業及投資者的憂慮與日俱增。有趣的是,這種不確定性與金融市場的波動之間,顯然出現不相關情況。見圖1。

上述情況或有多種成因,即部分投資者仍抱持「這只是談判策略」的觀點,或市場認為特朗普的支持增長政策可抵銷波幅,但實情是,特朗普「把不確定性武器化」之舉在其第二任期已告升級。毫無疑問,關稅帶來的痛苦在宏觀經濟及企業層面均會引發連鎖反應。因此,市場可能持續出現波動。

圖1:不確定性與金融市場波動之間的不相關情況

資料來源:彭博、經濟政策不確定性,以及瀚亞投資,2025年2月

高盛的經濟師估計,對加拿大及墨西哥徵收全面關稅將導致核心通脹率上升0.7%,國內生產總值下降0.4%1。投資者尤其關注消費物價被推高的可能性,他們擔心通脹再度上揚可能促使美國聯邦儲備局(美國聯儲局)停止減息措施。正如預期,美國聯儲局在3月暫停減息週期,主席鮑威爾表示,官員在新總統上任後「正待觀察有何政策實施」。

增強投資組合的韌性是關鍵

為確保在變化莫測的經濟環境中保持韌性,投資者應作分散投資,並調整投資組合以增強防守性。例如,引入低波幅策略可增強整體投資組合的防守性。防守性投資組合通常旨在於市場出現拋售時減低損失。

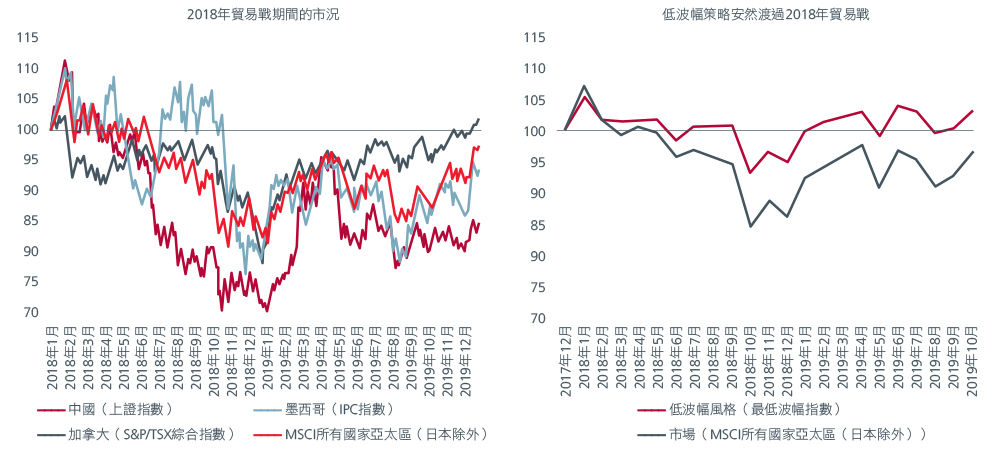

如要更易理解,不妨以MSCI所有國家亞太區(日本除外)最低波幅指數為代表,看看低波幅風格在特朗普總統第一任期內(即其政府於 2018 年徵收關稅時)的反應。2018年3月至2018年12月期間,美中兩國互相交鋒,對多種商品徵收關稅。

對多種商品徵收關稅導致市場不確定性及波動性增加。與貿易戰直接相關的股票市場錄得顯著跌幅,尤其是在下半年。見圖 2。相比之下,亞洲低波幅指數為下行市況提供了防護,在整個期間展現韌性。

圖2:2018年美中貿易戰期間關稅造成的影響

資料來源:LSEG DataStream、MSCI、標準普爾、瀚亞投資,2025年2月

低波幅策略屬防守性質

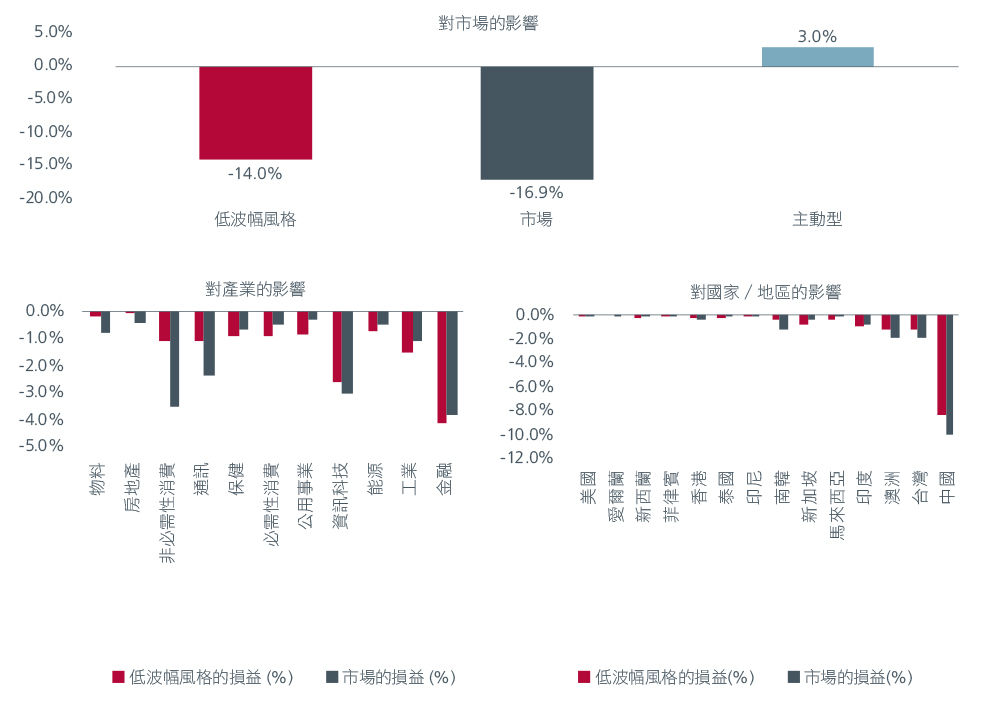

鑑於全球經濟形勢不斷變化,我們為評估關稅對低波幅投資組合的潛在影響進行了一次壓力測試。我們利用阿拉丁風險管理系統的全球貿易保護主義情境,評估大幅加徵關稅措施對全球貿易、通脹及利率的影響,包括受影響國家的報復行動。該測試假設加徵關稅會使國內通脹上升,導致利率上升及美元走強,並考慮到供應鏈內高度依賴非美國原料投入的美國公司,它們可能遭受拋售。

結果顯示,低波幅防守性風格繼續抵禦下行風險,其防守持倉亦帶來約 3% 的超額表現。見圖3。儘管如此,我們完全留意到市場是前瞻性的,而特朗普政府對宏觀經濟及市場的影響可能會不時改變。

圖3:全球貿易保護主義對損益的影響

資料來源:貝萊德阿拉丁、瀚亞投資。低波幅風格基於最低波幅指數,2025年2月

主動投資有助應付特殊風險

除政策不確定性外,中國人工智能模型DeepSeek突然面世亦震動市場,並以科技股所受影響最為顯著。當有關消息於1月27日傳出,納斯達克100指數即下跌 3%,輝達股價則急挫 17%,成為市場歷來最大跌幅之一。事件對人工智能產業來說是一隻黑天鵝,DeepSeek的開源模式對以美國為主的主要參與者(例如Google(Gemini)及微軟(OpenAI))的專屬人工智能產品構成直接挑戰。

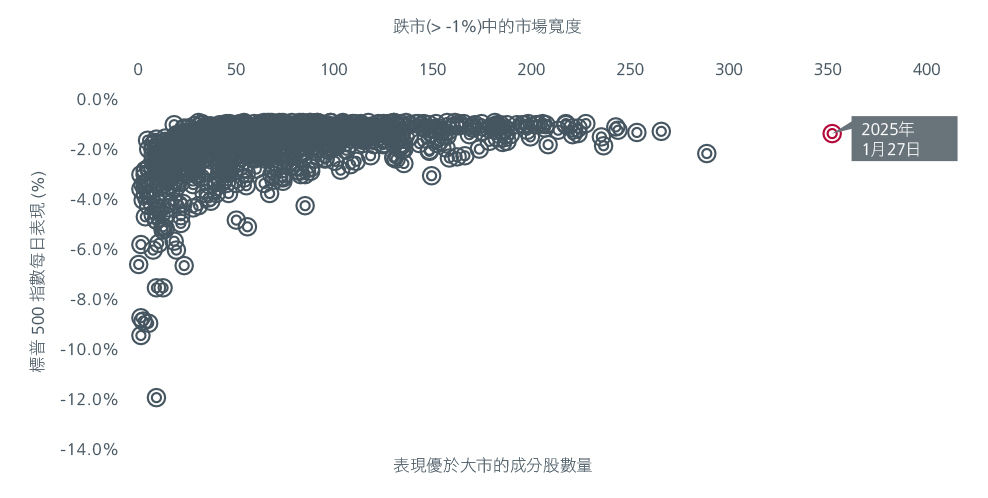

除對人工智能產業帶來顛覆性影響外,這宗特殊事件也諷刺地凸顯分散投資的需要。儘管主要市場指數整體下跌,但在表層之下,標普500指數當中351隻股票(約佔指數成分股70%)當日收市時均報升。這是自2000年以來,在以標普500指數衡量的整體市場報跌超過1%的情況下,有最高數量的股票錄得正數表現!是以往25年未曾出現的情況。

這種價格行為進一步強調投資組合多元化的重要性。透過主動投資於超過350個持倉,投資者可受益於這個事實:拋售情況非無差別進行,市場分辦了贏家及輸家。此外,如在產業、國家/地區,以及(更重要的)投資風格上,使投資組合多元化,終可取得具韌性的表現。透過低波幅股票策略增強投資組合的緩衝能力,有助緩解下行風險,可使在2025年實現更穩定回報。

圖4:在跌市中表現優於大市的股票數量

資料來源:彭博、標準普爾及及瀚亞投資,2025年1月

更多文章

資料來源:

1 市場對貿易戰2.0的看法。 www.gs.com/research/

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。