Eastspring Investments

Dec 2022 | 5 min read

亞洲佔全球人口一半,佔全球生產總值近半。亞洲在2020年佔全球消費階層的50%1 ,在2021年佔全球互聯網用戶的55%3 。預計亞洲在2023年的經濟增長達5% ,成為全球增長最快的地區。

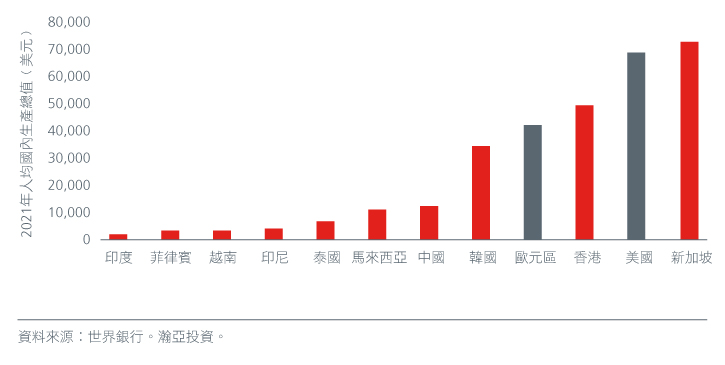

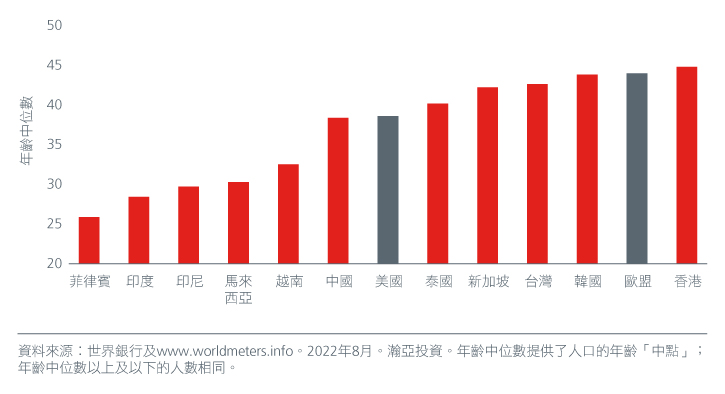

多樣性是亞洲最突出的特徵之一。亞洲匯聚了擁有先進科技及優質基建的高收入(韓國、新加坡及台灣)經濟體4 。圖1。與此同時,亞洲亦由印度及東盟等新興經濟體組成,這些經濟體依然享有人口紅利,當中有一半人口的年齡在35歲以下。圖2。

圖1. 亞洲匯聚已發展及新興經濟體

圖2. 印度及東盟的人口遠更年輕

雖然出口及具競爭力的勞動成本在過去數十年推動亞洲蓬勃發展,但隨著亞洲的發展更加成熟、全球化見頂以及地緣政治緊張局勢加劇,新的增長動力已經出現。鑑於亞洲由多元化的經濟體組成,這些新的增長動力將在整個亞洲區發揮不同作用,為投資者創造令人興奮的投資機會及多元化的投資種類。

新亞洲的增長動力

數碼化

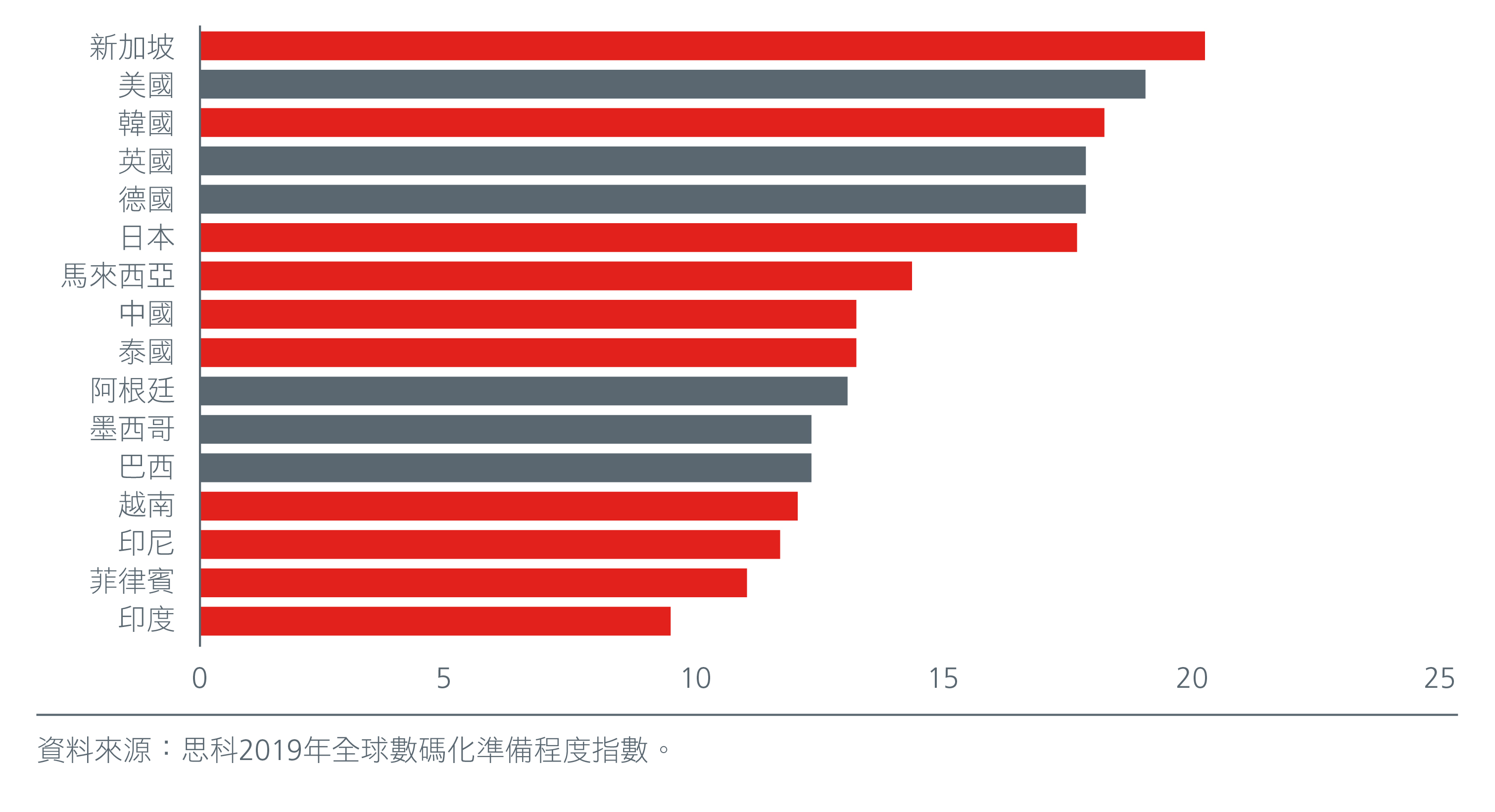

新冠病毒疫情使推進了亞洲的數碼化趨勢。亞洲的智能手機普及率高、年輕人口對手機非常熟悉、大量投資於數碼基建,並擁有利好的監管框架,推動亞洲的數碼化發展。

思科的全球數碼化準備程度指數﹙Global Digital Readiness Index﹚採用全面的方法評估各國的數碼化準備程度,考慮到初創企業環境、人力資本、科技基建以及政府及企業投資等多項因素。雖然新加坡在整體數碼化準備程度方面領先,但圖3反映了亞洲在數碼化準備程度方面各有不同。

圖3. 2019年數碼化準備程度(最高分為25)

數碼化促進了金融普惠性,並提高了亞洲公司的營運效率。東盟於2019年簽署了一項區域性電子商貿協議,為電子商貿的發展確立共同原則及規範,有可能表示數碼化共同市場即將來臨。東南亞數碼經濟的規模預計將由2021年的約1,700億美元增長至2025年的3,600億美元,增幅達一倍以上,然後到2030年快速增長至約1萬億美元 。數碼化準備程度已成為亞洲消費公司競爭優勢的來源。據估計,東南亞在疫情期間有6,000萬人成為網上消費者 。 6

由於亞洲各地的數碼化準備程度不同,各國政府需要確保低收入群體亦能使用互聯網及智能設備,以降低出現數碼隔閡的風險。這將推動亞洲數碼經濟以包容及公平的方式增長。

供應鏈重組

地緣政治緊張局勢及疫情正在重塑全球供應鏈,導致跨國公司尋求更穩健的供應鏈網絡。除了供應鏈回流外,多間跨國公司亦希望將製造設施分散部署至在中國以外的地方。自中美出現貿易衝突以來,中國佔美國進口的份額下跌了7%,而越南則是採購轉移的主要受惠國。在此期間,越南佔美國貨櫃進口的份額上升了6%,而東盟其他國家的份額則增加了2% 。蘋果亦把大量消費電子產品的生產工序由中國轉移至印度泰米爾納德邦的全新製造設施。

在亞洲擁有製造設施使跨國公司得以接觸亞洲龐大而且不斷增長的消費群。相比已發展經濟體,越南、泰國及印度等發展中經濟體的勞動成本偏低。與此同時,亞洲各國政府致力透過興建工業園區及專門生產區來建立全面的製造業生態系統。亞洲 擁有301個海港及612個機場,有助促進製造商時刻保持貿易流動 ,儘管最近的貿易流動因疫情封鎖措施而受到阻礙。獨特的競爭優勢導致整個亞洲出現不同領域的製造業專業化。圖4。特斯拉已選擇在班加羅爾開設其在印度的首間工廠,而三星電子亦將於2023年開始在越南生產半導體晶片。印度不斷累積的製造業專業知識亦是該市場再度引起投資者興趣的原因。

圖4. 亞洲主要製造業地點

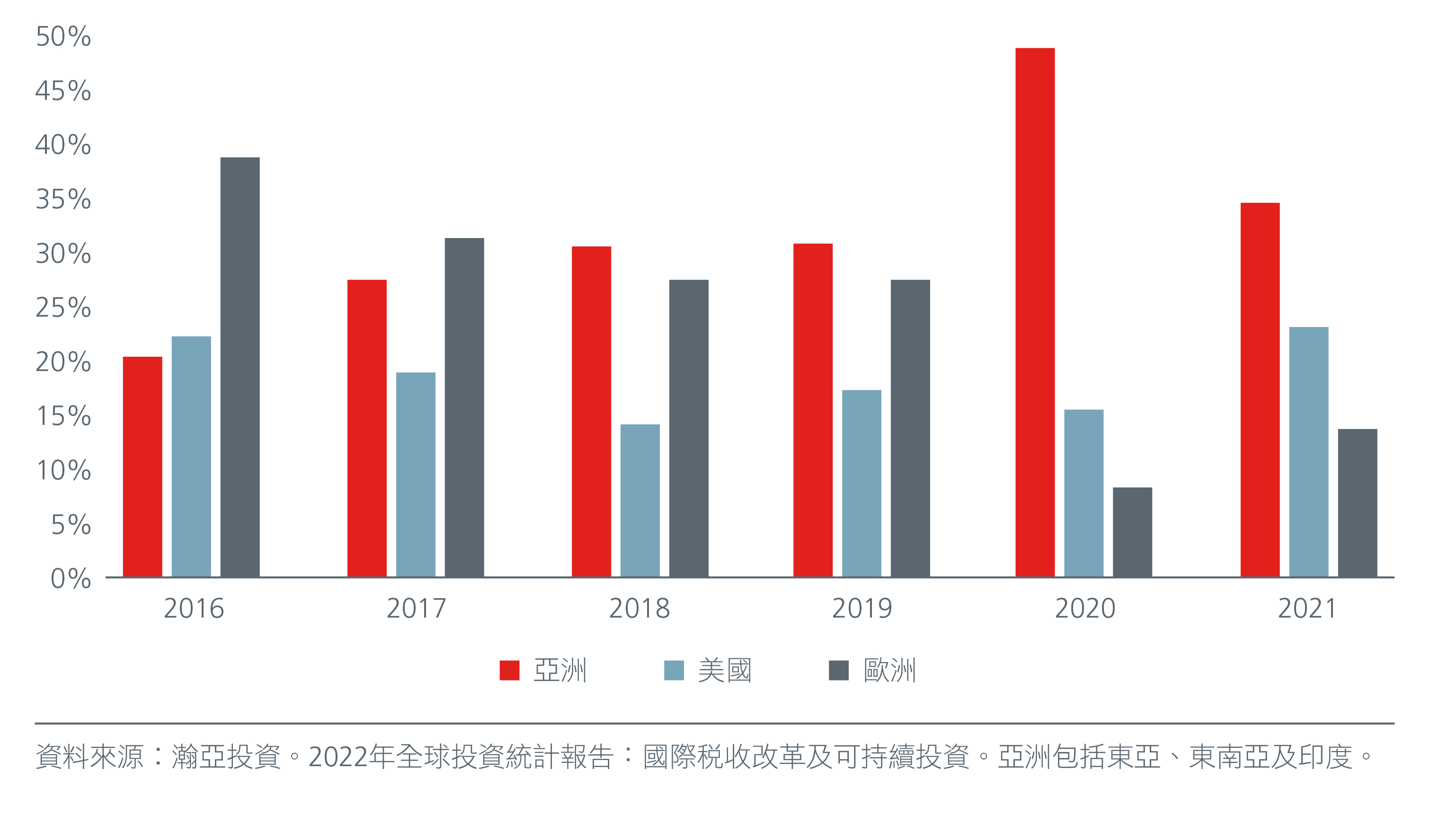

亞洲具備吸引製造業外國直接投資﹙FDI﹚的能力,反映了亞洲成功將自身定位為吸引的製造業中心 。2021年,亞洲的外國直接投資流量達到5,500億美元,佔全球流量的35%,高於美國及歐洲。圖5。展望未來,國際政策要求有效的供應鏈風險管理系統及流程,以及供應鏈盡職調查及透明度,這些政策將對亞洲產生影響。亞洲企業需要改善盡職調查流程,以保持其作為全球領先供應鏈樞紐的競爭力。

圖5. 全球外國直接投資流量份額

科技創新

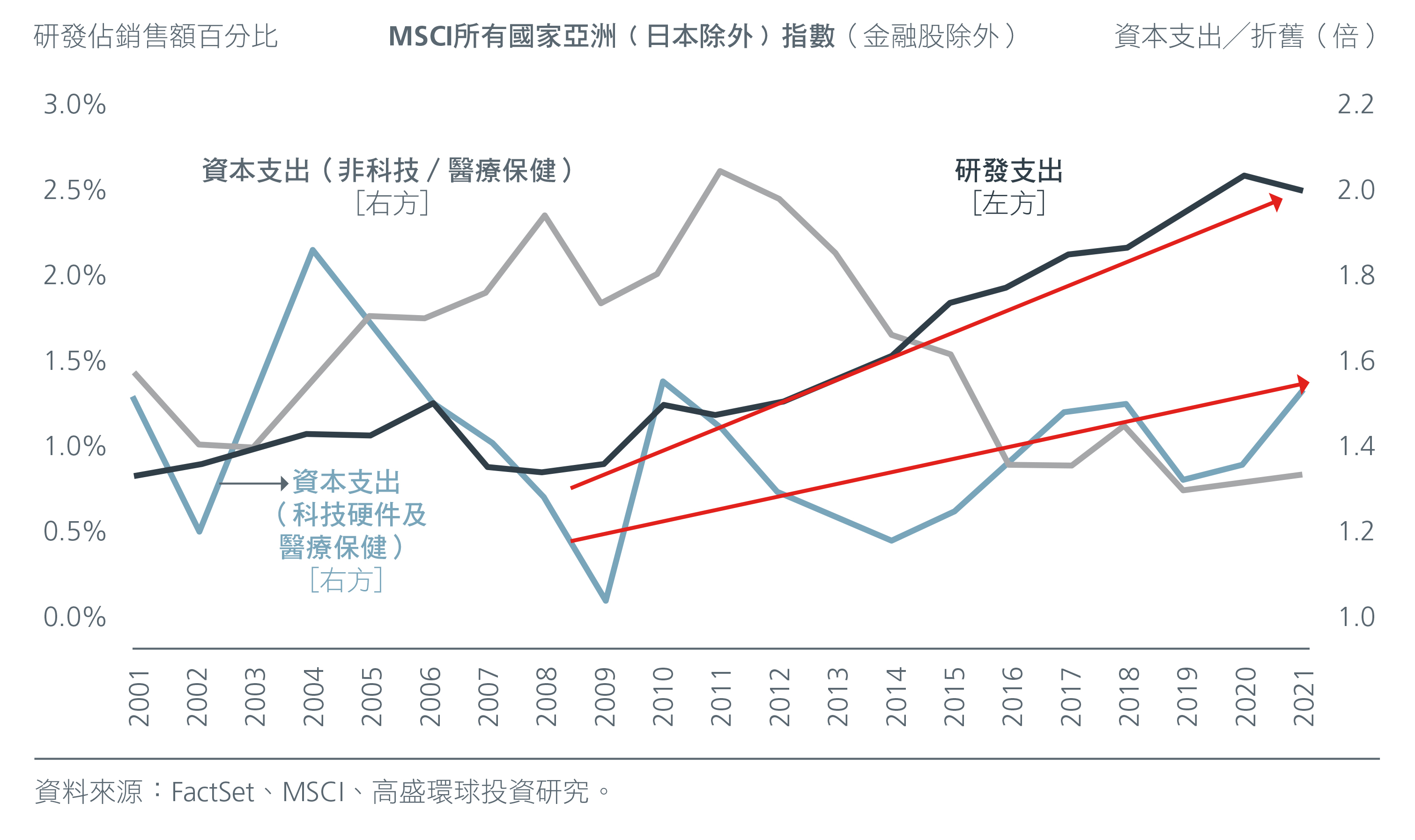

創新在推動亞洲長期增長方面發揮重要作用。亞洲開發銀行的數據顯示,成功擺脫中等收入陷阱11 的國家對研發的投資高出3倍,專利申請數量高出4倍12 。亞洲的科技相關資本支出及研發支出持續上升,令人鼓舞。圖6。

圖6. 亞洲的科技相關資本支出及研發支出不斷增加。

亞洲的人口相對年輕,而且熟悉科技產品,加上擁有良好的職業道德,有助推動區內創新。彭博創新指數根據研發支出、製造能力及高科技上市公司的集中度,對全球最創新的95個國家/地區進行排名,在2021年的排名中,韓國排第1位,新加坡排第2位,日本排第12位,中國排第16位。該指數的前10名中,歐洲佔7個席位,美國則跌出前10位,排第11位。韓國、台灣、新加坡及中國可被視為前沿創新國家/地區,為全球創造獨特產品及服務。例如, 台灣 及 韓國 的亞洲尖端科技已經建立很高的進入門檻,鞏固有關國家/地區在半導體製造及設計方面的領導地位。此主導地位不可能輕易減弱,因為其建基於數十年來的政府支持、深思熟慮的政策設計、知識發展以及私營公司的創業精神。與此同時,亞洲其他市場可被視為追趕型創新者,其正在調整現有產品及服務,以在本地市場首次應用。

在亞洲推行創新之際,優質教育、對研發的財政支持、產權以及利好政策是協助亞洲進一步創新的關鍵。

區域合作關係

面對目前的保護主義浪潮及反全球化情緒,加強區域一體化及大型貿易協定對於維持亞洲的增長動力將非常重要。

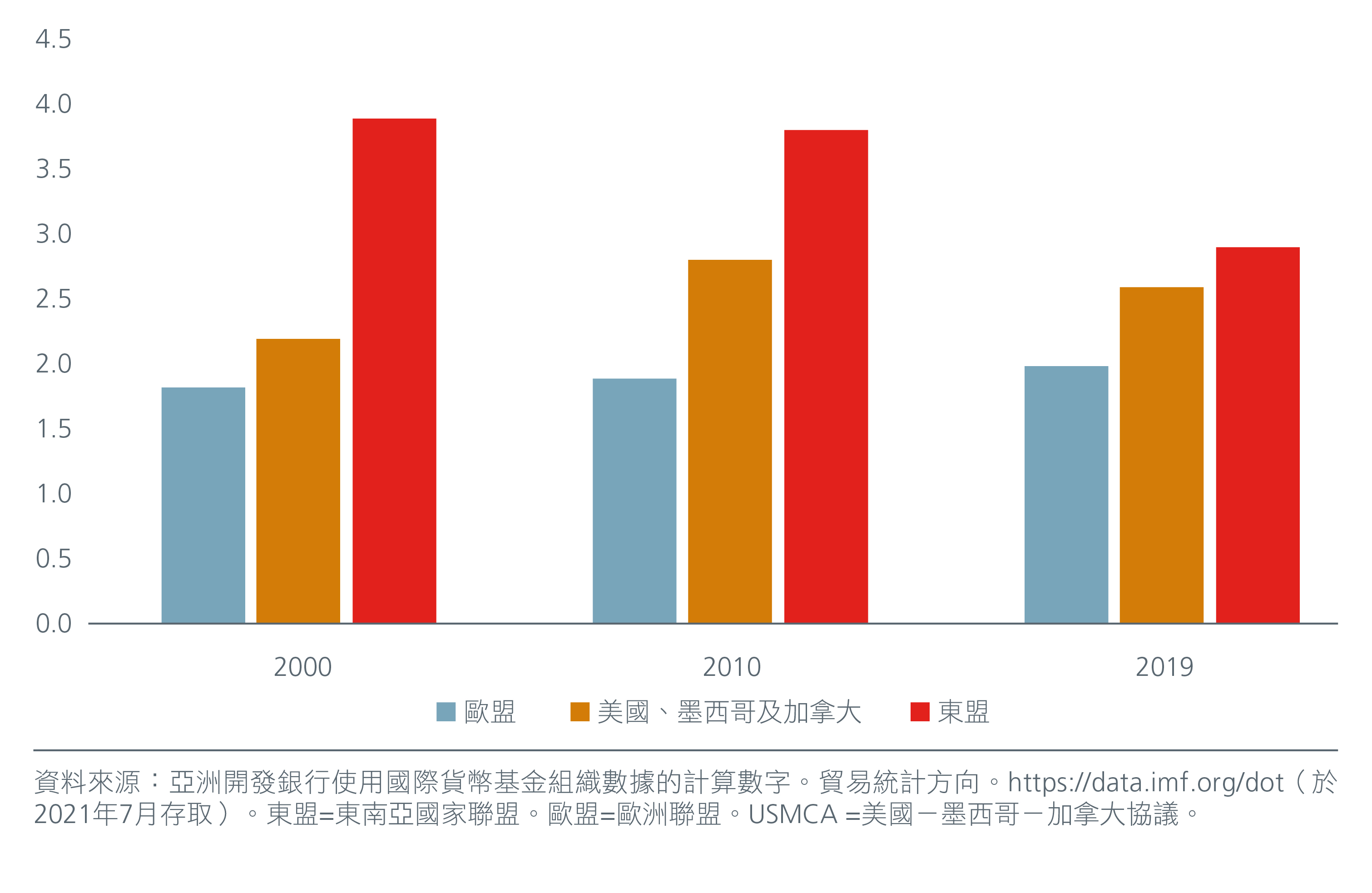

區域性貿易強度指數﹙TII﹚衡量區域內貿易佔全球貿易的份額。較高的TII數值代表區內貿易更傾向於面向成員國,而非全球其他地區。亞洲的供應鏈雖然有助滿足其他地區的需求,但企業亦在區內建立供應鏈,服務亞洲市場 。亞洲的發展、財富及多樣性創造充滿活力的買家及賣家生態系統,促使亞洲更能滿足自身的最終需求。儘管東盟的TII在2019年下降(部分原因是疫情封鎖措施),但仍高於歐盟及北美地區。圖7。「區域全面經濟夥伴協定」(RCEP)鼓勵重建區內供應鏈,預計亞洲及東盟的區域貿易將會增加。

圖7. 東盟區域貿易強度較高

區域全面經濟夥伴協定於2022年1月生效,是東盟10國經濟體與其自由貿易協定夥伴之間的自由貿易協定(FTA)。區域全面經濟夥伴協定佔全球生產總值31%,佔全球人口29.7%,佔全球貿易29%。區域全面經濟夥伴協定成員國的多樣性促進了該區的互補投資。預計到2030年,區域全面經濟夥伴協定將增加成員國收入0.6%,區域收入2,450億美元,區域就業職位280萬個14 。

除貿易外,整個亞洲亦存在高度區域合作及一體化的情況。亞洲開發銀行的亞太區合作與一體化指數從八個範疇追蹤一體化與合作狀況。亞太區在科技及數碼連繫方面超越其他地區,在投資及價值鏈參與方面的表現與歐盟看齊 。另一方面,亞洲在環境領域有更大的合作空間——亞洲的合作程度接近歐盟及北美這兩個表現最好的地區的四分之三。

可持續發展

氣候變化預計將對亞洲產生重大影響,有可能導致生產力及農業產量降低,供應鏈及基建惡化。儘管如此,麥堅時公司表示「亞洲有能力應對該等挑戰,並把握有效管理氣候風險帶來的機遇16 。亞洲各國政府日益將可持續發展納入經濟議程。

例如,根據東盟能源合作行動計劃(APAEC),該區的目標是到2025年可再生能源佔一次能源供應總量的23%,以及裝機容量的35%。同時,印度的目標是到2030年累計生產500萬噸氫,並到2025年將綠氫的成本降至每公斤2.50美元,到2030年降至每公斤1美元。

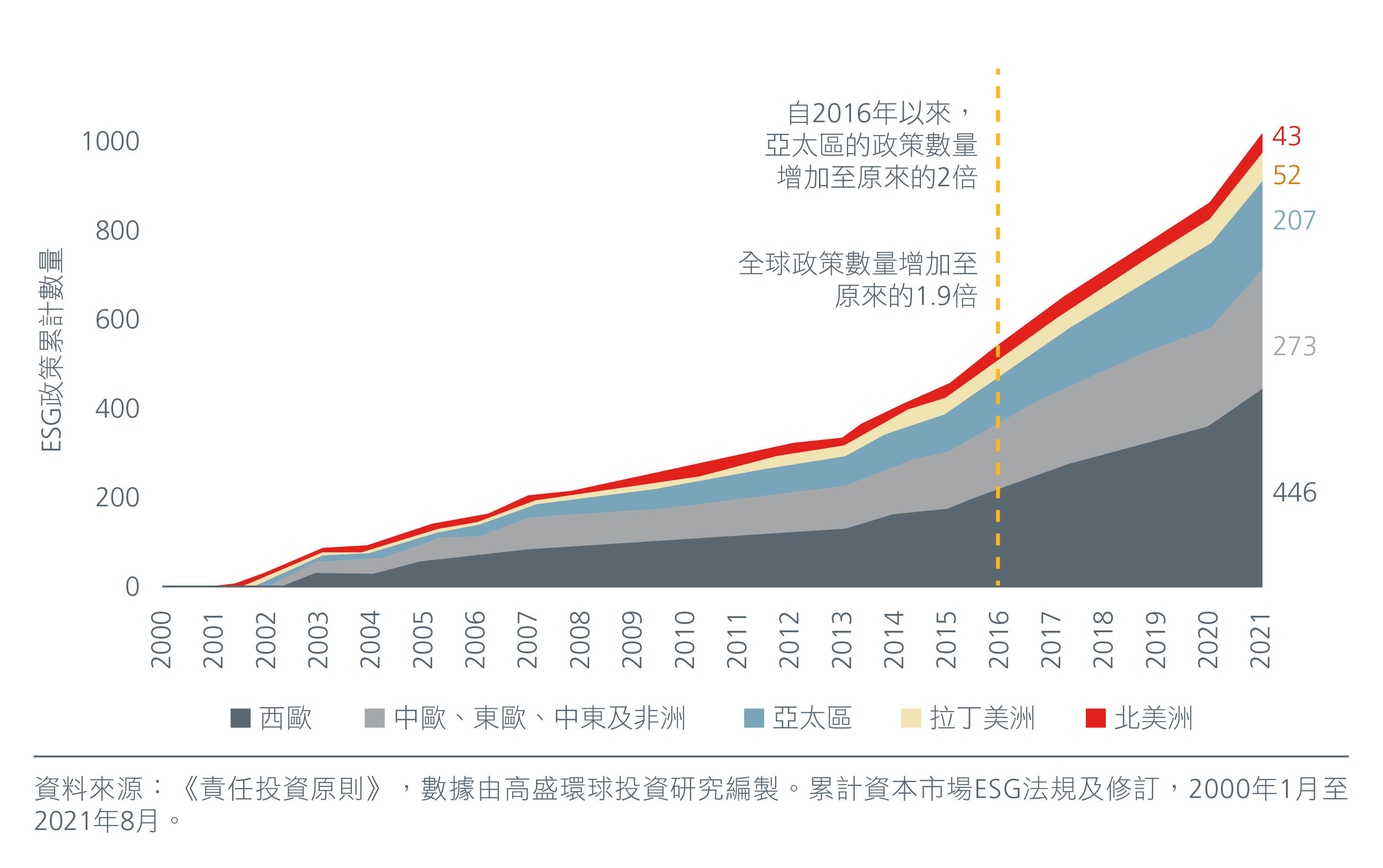

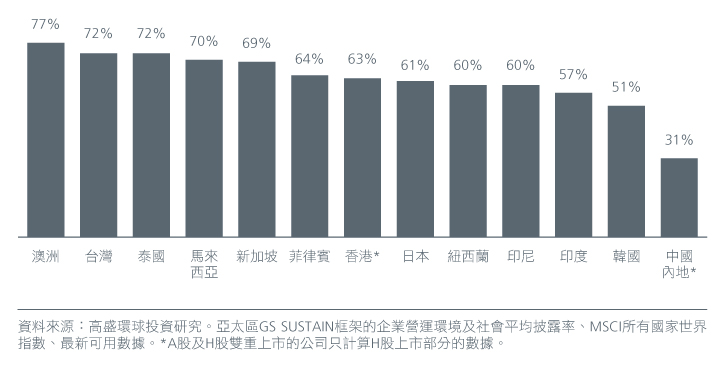

過去五年,亞洲ESG政策的數量急增,不過區內的ESG披露率各有不同。圖8及圖9。研究顯示,相對於行業的同類公司,嚴格符合歐盟ESG分類標準的亞洲公司享有溢價(按市盈率計算約為55%,按企業價值/EBITDA計算約為64%)17 。隨著越來越多亞洲公司符合歐盟ESG分類標準,或隨著更多亞太區公司利用歐盟分類標準,ESG基金的所有權有望增加,從而提高估值。

圖8. 各地區的ESG政策數量

圖9. 亞太區ESG企業披露率

隨著公司致力符合政府的淨零排放目標,投資者將迎來機遇。中國在2021年是全球最大電動汽車電池生產國,佔全球製造產能的79% 。中國亦生產全球所有電動汽車的60% ,並幾乎壟斷太陽能電池板的生產。與此同時,隨著韓國加快轉向氫能經濟,供應氫燃料電池、製造氫能汽車及分銷液化氫的當地公司將從轉型中受惠。

多樣性優勢

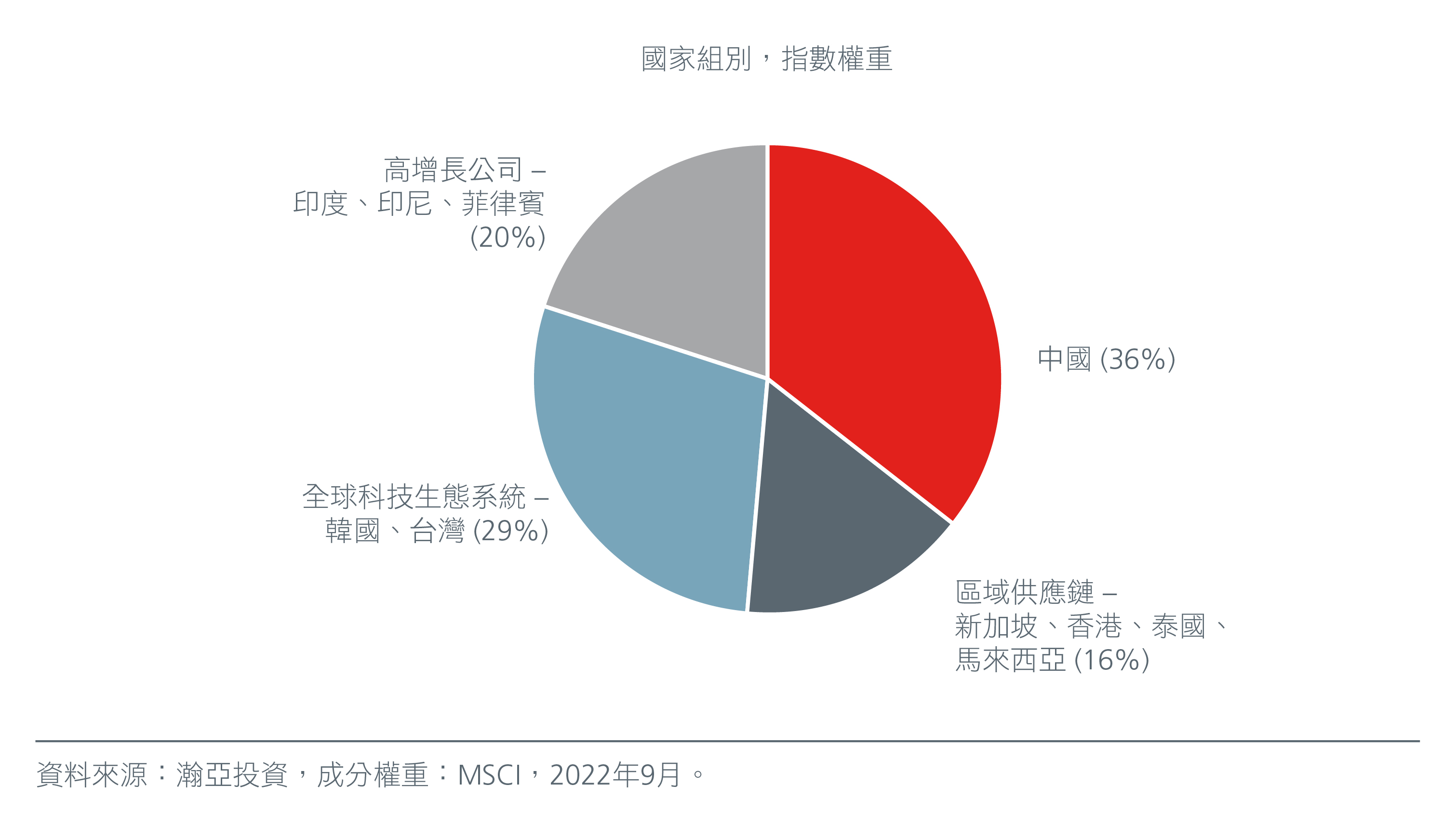

儘管地緣政治緊張局勢不斷加劇,可能觸發投資者對投資特定亞洲市場的憂慮,但亞洲區擁有充足的多樣性,使投資者能夠投資於相關性較低的增長動力。圖10。

圖10. 亞洲為不同增長動力提供分散投資機遇

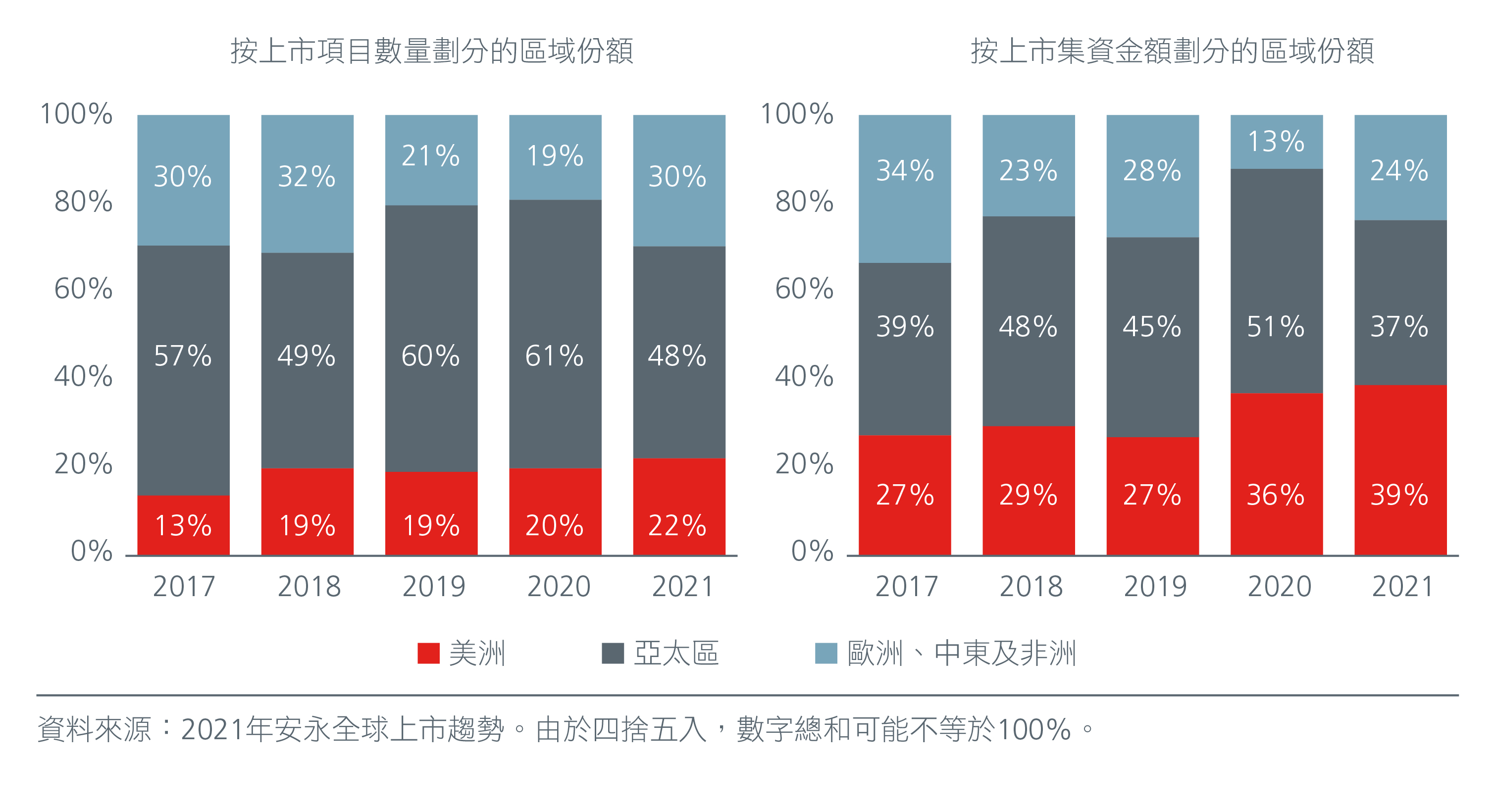

亞洲的多樣性亦延伸至區內的公司。儘管台積電、三星電子及Reliance Industries可能是家傳知名公司,但強勁的上市活動為投資者提供新的投資機遇。2017年至2020年,亞太區在全球上市集資額中佔最大份額,2021年佔全球上市集資額的37%。圖11。近年,我們察覺到金融科技及電子商貿相關公司的新上市項目如何日益改變印尼及印度股市的組成部分。

圖11. 按上市項目數量及集資金額劃分的區域份額

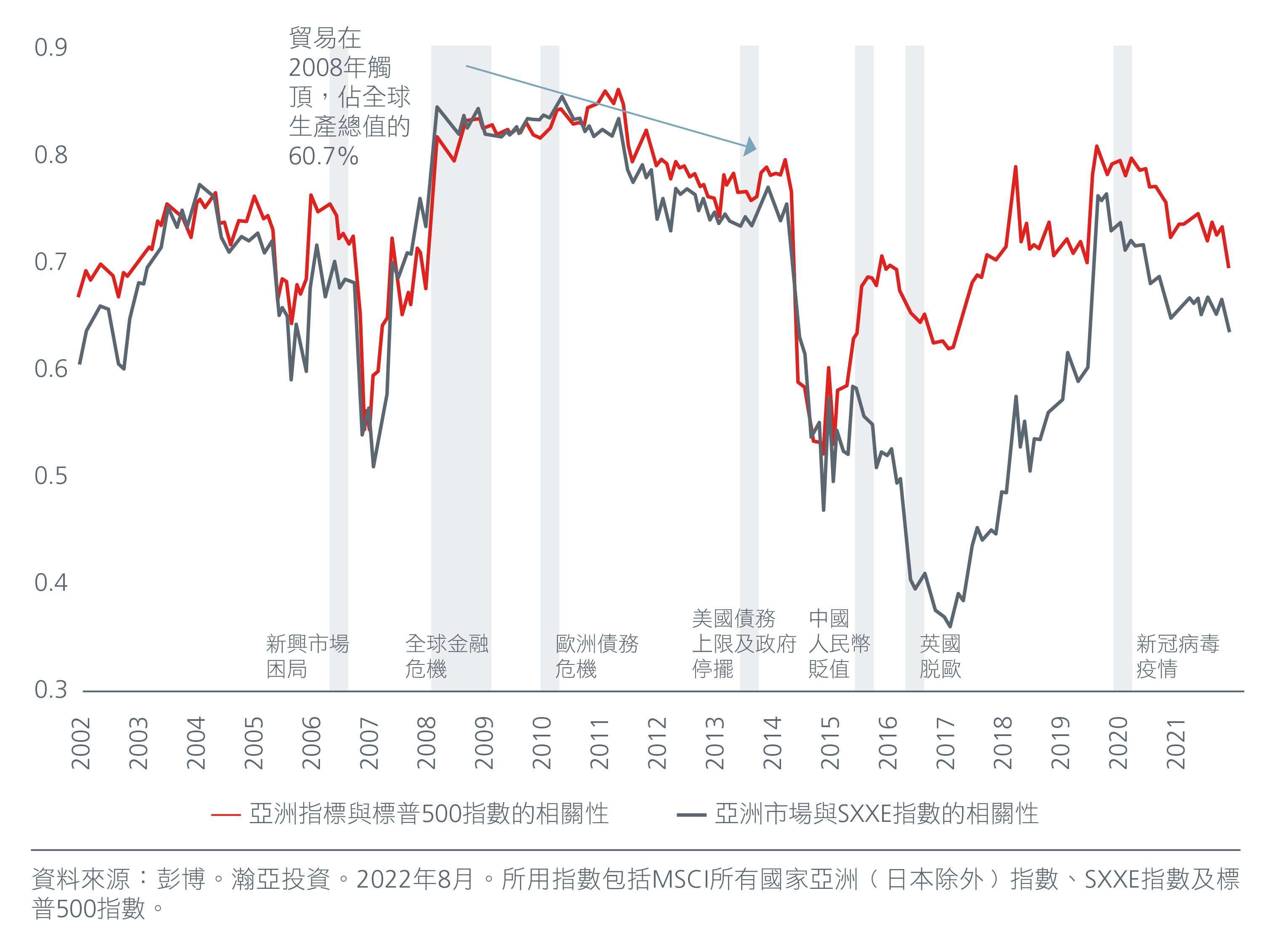

亞洲具有多樣性,加上部分市場效率偏低,有助提高國際投資者的分散投資優勢。亞洲部分較欠成熟的股票市場仍然限制對沖及沽空。與此同時,選舉週期及央行政策等特殊因素亦導致亞洲市場與美國及歐洲市場截然不同。隨著2008年全球貿易見頂(佔國內生產總值百分比),我們發現亞洲市場與美國及歐洲股市的相關性呈下降趨勢,加強全球投資組合對亞洲進行配置以提高多樣性的理據。見圖12。然而,鑑於亞洲在MSCI世界指數的權重自2009年以來維持在9%至10%的相對穩定水平,渴望把握亞洲動力及分散投資優勢的全球投資者可考慮進行直接配置。

圖12. 亞洲市場與美國及歐洲股市的相關性

為何現在投資亞洲?

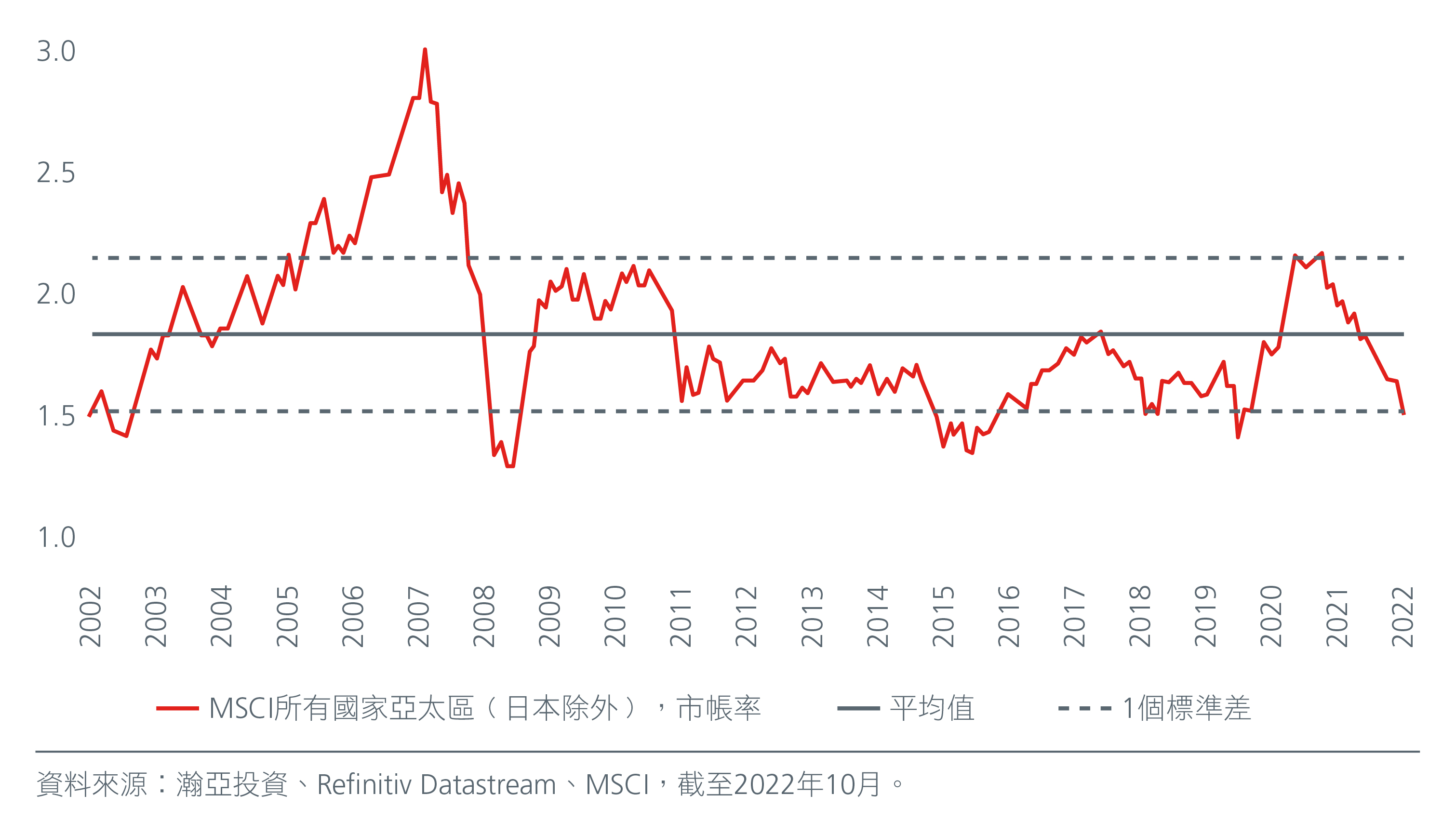

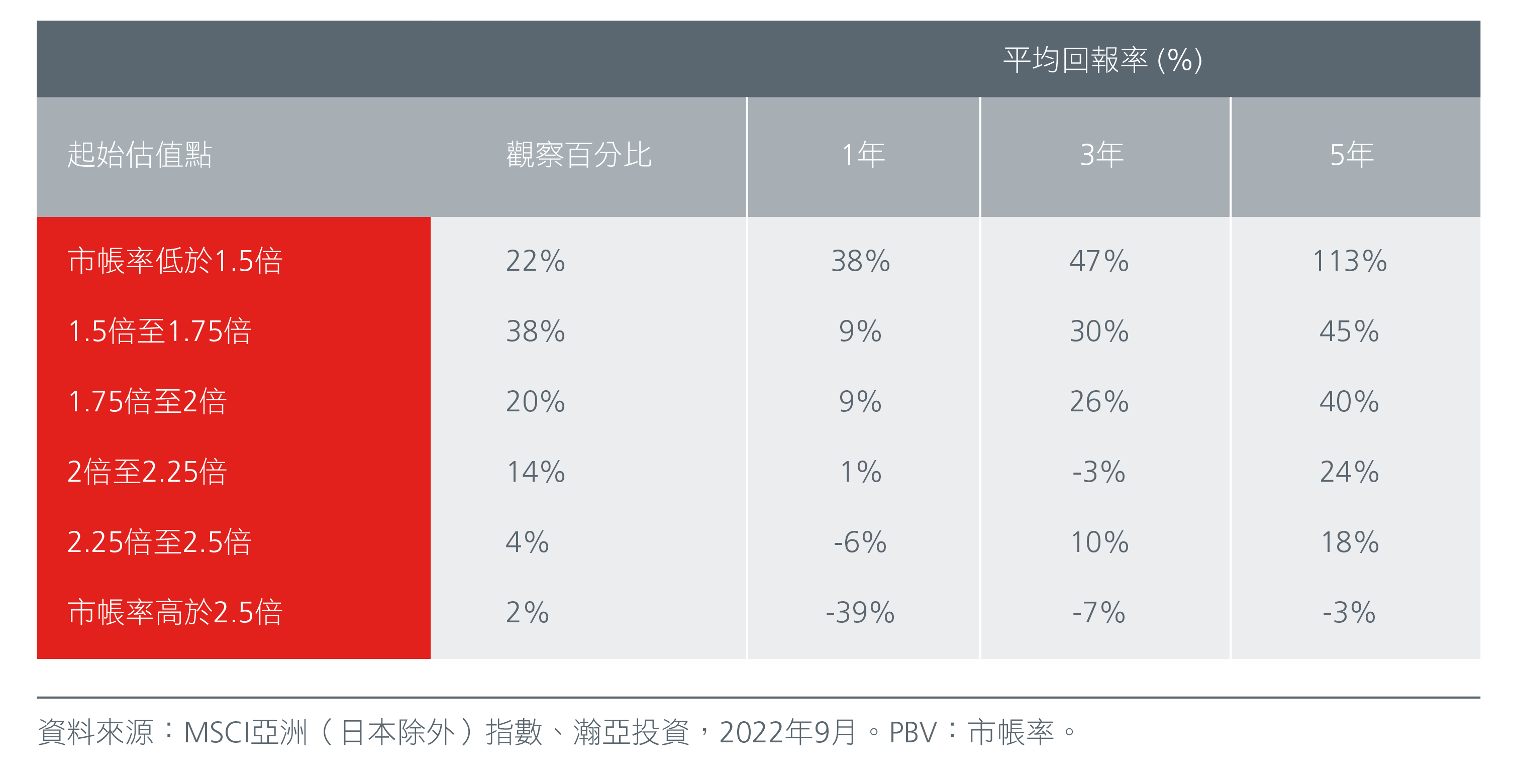

MSCI所有國家亞洲﹙日本除外﹚指數的定價極為吸引,目前價格較歷史市帳率低近一個標準差。圖13。如此低的估值過往曾在往後1年、3年及5年帶來相當吸引的市場回報。圖14。

圖13. 亞洲交易價格遠低於平均市帳率水平

圖14. 起始估值非常重要

亞洲正處於新增長時代的前沿,有可能在資產配置上獲得更大比例,並值得投資者更仔細考慮現有市場以外的其他市場。亞洲的經濟體及企業正在應對新地緣政治聯盟、科技加快發展及氣候挑戰造成的不斷變化的環境。憑藉疫情汲取的經驗,領先的公司將建立新的能力、提高生產力及擴大利潤。贏家及輸家在「新亞洲」的差距可能擴大。若投資者透徹了解各地的細微差別,並能駕馭每個市場的獨特環境,將有更大優勢提高超額回報。

請留意我們關於「新亞洲」的2023年亞洲專家系列,我們將深入研究本文強調的部分增長動力。

Sources:

1 Brookings。定義為根據2011年的購買力平價每天收入超過11美元的人士。

2 Globaldata.com

3 國際貨幣基金組織,世界經濟展望更新報告,2022年7月。

4 新加坡在整體基建方面處於全球領導地位,在0到100分的範圍內取得95.4分(2019年)。資料来源:Statista。

5激盪的2020年代︰東南亞數碼化的十年﹙Roaring 20’s: The SEA Digital Decade﹚。Google、淡馬錫及貝恩。

6 日經亞洲。疫情對東南亞數碼經濟的重大影響。2021年11月。

7 美國銀行。供應鏈:供應鏈中斷何時結束?供應鏈如何轉移至東盟?2022年8月。

8 本文提及的亞洲包括香港、印度、馬來西亞、新加坡、越南、泰國及台灣。

9 畢馬威。重新思考亞太區的供應鏈。2021年10月。

10hinrich foundation。外國直接投資能否協助經濟體在全球價值鏈中上移?2022年5月。

11中等收入陷阱是指中等收入國家由於工資相對過高,無法再就標準化、勞動密集型產品在國際上進行競爭,但由於生產力相對太低,其亦無法以足夠大的規模參與較高附加值活動的競爭。

12 2020年亞洲發展展望:什麼因素推動亞洲的創新?

13亞洲的未來就在當下。麥堅時全球學院。2019年。

14 亞洲開發銀行。https://blogs.adb.org/blog/three-areas-where-rcep-may-help-region-s-post-pandemic-recovery

15 亞洲開發銀行。亞洲區域整合中心(Asia Regional Integration Center)。亞洲區域整合中心及整合指數數據庫。https://aric.adb.org/database/arcii(2021年10月瀏覽)

16 《亞洲的氣候風險及應對措施》。麥堅時全球學院。2020年11月。

17亞太區ESG新時代。高盛股票研究。2022年2月。

18https://www.visualcapitalist.com/sp/mapped-ev-battery-manufacturing-capacity-by-region/

19https://asia.nikkei.com/Spotlight/Electric-cars-in-China/China-led-world-with-500-000-electric-car-exports-in-2021

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。