概括

2024年,全球經濟增長放緩及價格壓力下降可能表示債券即將迎來轉捩點。與此同時,持續的市場波動凸顯了分散投資、優質資產及低波幅策略的重要性。

踏入2024年,我們預計全球經濟增長將會放緩。隨著政策緊縮的滯後累積效應開始浮現,未來6至12個月出現經濟衰退的風險更高。然而,任何經濟衰退均很大機會集中在已發展市場。大部分主要新興市場經濟體在新的一年應繼續增長。

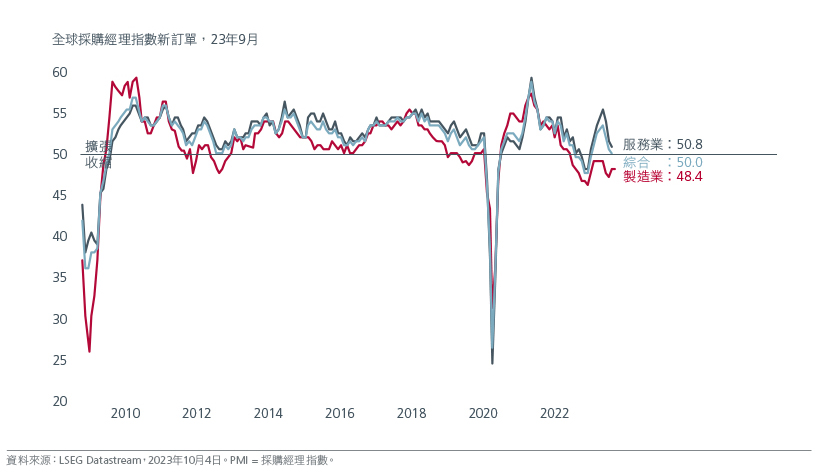

服務業失去動力

美國方面,與疫情相關的財政補貼帶來的利好因素正在減弱。家庭儲蓄在疫情過後減少,美國儲蓄率目前顯著低於長期平均水平。儘管如此,美國不太可能出現深度或持久的經濟衰退。非金融企業的資產負債表似乎相對強勁,而儘管儲蓄在近期減少,美國家庭債務仍處於可控水平。

中國政府在2023年第四季增發特別國債,將全年財政赤字佔國內生產總值的比例由3%提高至3.8%,意味著政策制定者希望在2024年穩定增長。政府可能將2024年的國內生產總值增長目標設定在4.5%至5%左右。基建投資以及消費持續逐漸復甦應推動經濟增長。隨著美國及中國補充庫存,製造業投資有望回升。另一方面,由於新屋動工數目及房屋價格持平,房地產行業可能仍然疲弱。

根據亞洲開發銀行的數據,預計亞洲發展中國家在2024年的經濟增長為4.8%,稍高於2023年預期的4.7%。中國經濟放緩及已發展市場經濟衰退可能會對亞洲內較依賴出口的經濟體構成壓力,而國內消費市場龐大的國家則更加穩健。持續的全球供應鏈多元化趨勢應繼續使東盟、印度及越南受惠。

隨著全球經濟增長惡化,全球股票等風險資產在中期內可能下跌。由於全球經濟放緩主要集中在已發展經濟體,我們看好亞洲(日本除外)股票。中國政府的額外扶持政策有助於穩定中國經濟,利好亞洲市場。亞洲股票的遠期市盈率為11.7倍,價值較遠期市盈率為18.4倍的美國股票更佳。 1

通脹下降,債券迎來轉捩點?

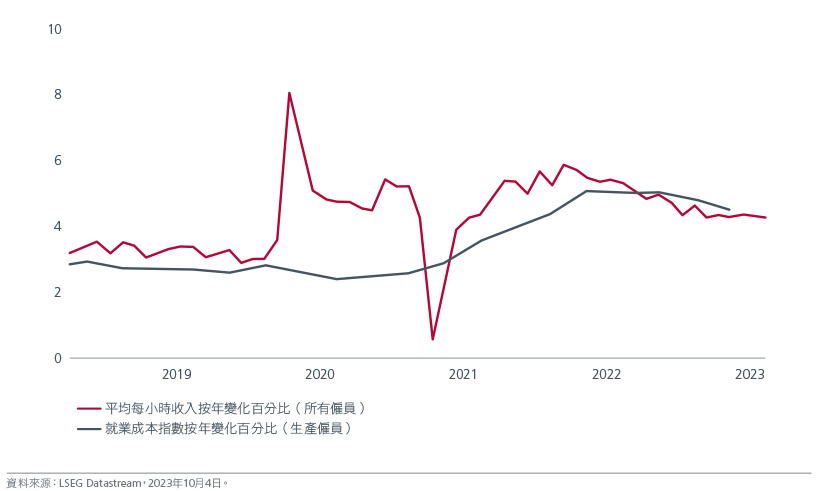

除非出現商品價格衝擊,否則通脹應在2024年延續跌勢。進一步加息的門檻似乎很高,而加息的累積阻力最終應會導致美國勞動市場放緩,使聯儲局能夠開始減息。工資增長需要大幅放緩,核心通脹才會開始顯著降低。根據過往情況,美國工資增長及勞動市場在加息後的三至七個季度才會放緩。

美國工資增長下降是聯儲局政策的關鍵

亞洲大部分經濟體的平均通脹率已回落至目標水平。中國經濟疲弱有可能對亞洲構成更大的通脹放緩壓力。儘管如此,亞洲央行的寬鬆前景很可能受到聯儲局在2024年的計劃影響。

中東近期發生的事件對油價構成潛在風險。油價持續上升將使通脹居高不下,對各國央行造成挑戰,並對全球經濟產生不利衝擊。由於氣候變化及供應受阻影響農業產量,尤其是大米,亞洲在2024年仍有可能面對食品通脹的憂慮。

日本是有望通脹更為持久的國家之一。該國的勞動市場較多年以來更加緊張,對工資構成上升壓力。日本更牢固的通脹將使企業能夠提高價格及改善利潤率。日本銀行將有空間放寬收益率曲線控制措施及負利率政策。我們認為,日本出現了數十年一遇的機會擺脫通縮時代,這將利好日本企業及投資者。

美國國庫債券收益率的整個曲線處於多年高位,因此美國國庫債券在未來12個月相當吸引,並有可能會再次發揮其作為有效對沖股票的分散投資工具的作用,尤其是在經濟衰退的環境下。基於對美國經濟衰退的基本預測,我們在美國信貸領域維持防守性部署,並看好美國投資級別企業債券多於高收益企業債券。雖然美國高收益債券的違約率一直受控,但隨著未來數年的到期牆擴大,企業的再融資風險可能被低估。

由於利率「長期高企」,加上息差仍然偏闊,預計美元將受到支持。美元的逆週期特性亦往往使其在經濟衰退期間跑贏大市。

新興市場債券中東地緣政治緊張局勢升溫應導致該地區的風險溢價持續高企。新興市場經濟體表現相對理想,部分新興市場央行積極放寬利率,此舉應利好經濟增長。部分歐洲新興市場的財政狀況可能在年內改善。由於增長及通脹形勢各異,新興市場債券機會的機會將各不相同。在撰寫本文之時,我們看好實際利率較高的亞洲及拉丁美洲國家。

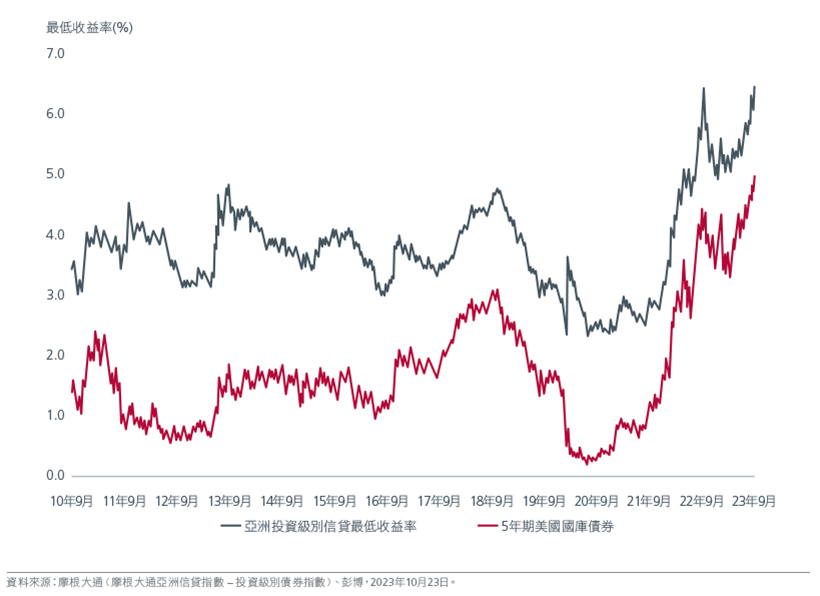

亞洲債券亞洲當地貨幣債券收益率目前的價值理想,並為希望在減息週期開始時作好部署的投資者提供吸引的入市點。韓國央行可能是亞洲首間減息的央行。與此同時,假如債券波幅增加,泰國及馬來西亞等啤打系數較低的市場可能更加穩健。新加坡政府債券的收益率較其他AAA級主權債券吸引,因此脫穎而出。同樣,由於新加坡元擁有避險貨幣的地位,新加坡元企業債券為投資者提供信貸質素及相對穩定性。

亞洲投資級別債券較高的收益率可能具吸引力

亞洲投資級別企業債券的絕對收益率較高,對部分投資者可能具吸引力。隨著我們進入經濟週期的後期,我們偏好質素,雖然基本因素良好的高收益信貸有可能提供個別機會。由於長期債券的估值已顯著改善,我們計劃適度增加優質債券的存續期。

面對歐元、日圓及人民幣走弱的多重影響,亞洲貨幣匯率可能會呈防守性走勢。人民幣是亞洲貨幣的最大推動因素之一,中國經濟增長疲弱及投資流量減少將使其受壓。印尼盾等收益率較高的貨幣可能容易受到波幅加劇或避險情緒影響。

主要風險

2024年將舉行幾次關鍵選舉,包括11月的美國總統大選。2024年上半年,經濟基本因素將繼續帶動市場,現在評估選舉的影響為時尚早。

目前對中國的市場情緒極為悲觀。假如中國政府的刺激措施出乎意料地利好,其可能對中國消費者的情緒以及投資者對中國資產的觀點產生非常正面的影響。

美國不斷增加的財政赤字及聯儲局的量化緊縮計劃導致美國國庫債券市場現在出現供求失衡。然而,我們認為通脹及經濟增長趨勢將在中期內推動國庫債券收益率。儘管如此,無法排除債券市場再次波動的可能性。

一般而言,投資者需要適應股票及債券市場的波動。分散投資仍然是投資者工具的重要組成部分。打算投資股票的投資者亦可採用多元因子及低波幅策略來駕馭不明朗的市場及經濟環境。多元因子策略提供能夠捕捉經濟變化的不同因子的多元化敞口。與此同時,低波幅策略減低投資組合的下行風險,從而提供穩定性。

投資影響

作者︰Nupur Gupta、Chaitanya Shrivastava、Goh Rong Ren、Leong Wai Mei、Cheong Wei Ming、Eric Fang、Jamie Tay、Weng Jingjing、Ben Dunn、Michael Sun、Ivailo Dikov、Oliver Lee

Related insights

ที่มา:

1 LSEG Datastream,2023年11月7日。IBES 12個月遠期市盈率

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。