調查摘要

- 瀚亞針對北美、歐洲和亞洲共150 名高層主管調查顯示,供應鏈再平衡是企業的首要任務之一。 隨著全球供應鏈的發展,企業正在重新平衡,不僅要降低風險,更要把握機會。

- 高成本和缺乏能力是再平衡的最大障礙。不過,雖然再平衡的代價高昂,但若不採取行動的代價將更高。

- 不少對未來供應鏈重要性日益增長的市場,在全球和區域股票市場指數中僅占很低的權重。投資者需要採取更有效的策略,找出全球再平衡趨勢下的超額潛力。

供應鏈對投資者很重要。我們已經看到半導體晶片短缺如何影響 2022 年汽車製造商的股價。全球供應鏈再平衡是一個長期主題。我們的白皮書希望為全球投資者,提供更多有關不斷變化的供應鏈格局,以及這些轉變所帶來的新投資機會的信息。

我們提出了最新白皮書調查,深入北美、歐洲和亞洲地區,觀察有關汽車、電子製造、製藥和醫療設備行業為主的龍頭企業,看它們如何在推動成長和解決供應鏈問題之間,評估再平衡過程哪些是優先項目。

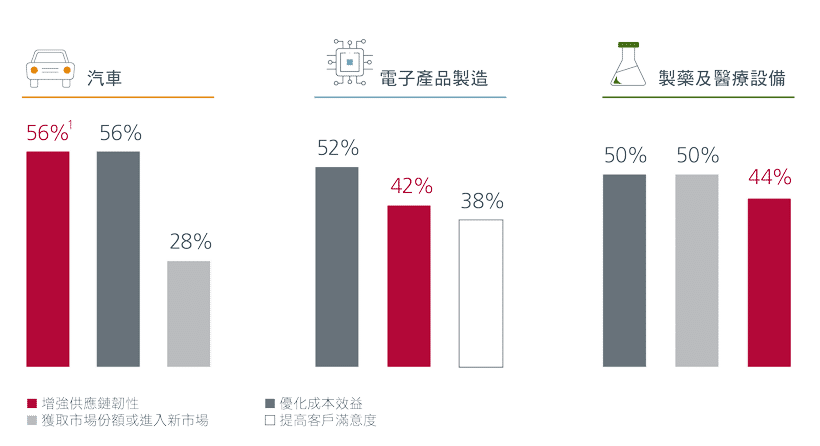

提高供應鏈彈性,是三大產業龍頭企業的首要任務之一

問. 針對以下業務項目的重要性,依照從高至低進行排序。

圖表來源:瀚亞投資亞洲白皮書-The rebalancing roadmap (Pg 19) 。1. 百分比表示將該重點列為首要或次要優先事項的商業領袖所佔比例。

圖表來源:瀚亞投資亞洲白皮書-The rebalancing roadmap (Pg 19) 。1. 百分比表示將該重點列為首要或次要優先事項的商業領袖所佔比例。 全球供應鏈轉移是由地緣政治、貿易中斷、氣候事件和成本等關鍵結構性因素所驅動的。 然而,2020 年以來的一系列顛覆性事件加速了這些轉變,並迫使企業重新評估其策略重點,以保持彈性和競爭力。 企業正在重新評估對單一供應商或單一市場採購策略的依賴,這些策略從歷史上看具有成本效益,但現在變得越來越脆弱。

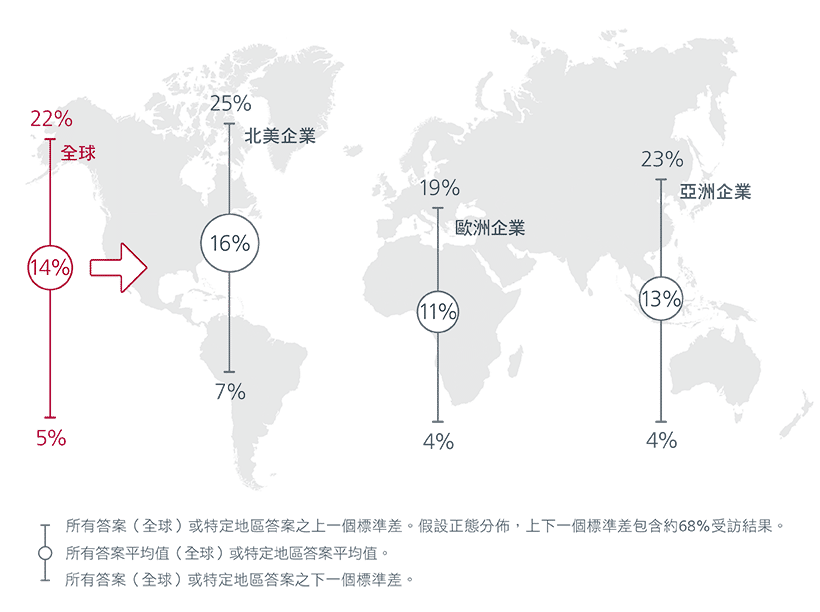

本次調查的三個地區中,北美企業的再平衡成本最高

問. 相對於貴公司過去 3 年的平均營業收入,認為未來(3-5 年)必須投資多少比例來達到供應鏈的多元化/再平衡目標?

圖表來源:瀚亞投資亞洲白皮書-The rebalancing agenda (Pg 12) 。

圖表來源:瀚亞投資亞洲白皮書-The rebalancing agenda (Pg 12) 。從投資新工廠到培育與新供應商的策略合作關係,全球企業都在致力重新平衡供應鏈並增強彈性。然而,全球供應鏈的結構性重組是一項代價高昂的工作。根據我們的調查,企業領導者認為,從中期來看,公司平均將投入年收入的 14% 投資於供應鏈再平衡。

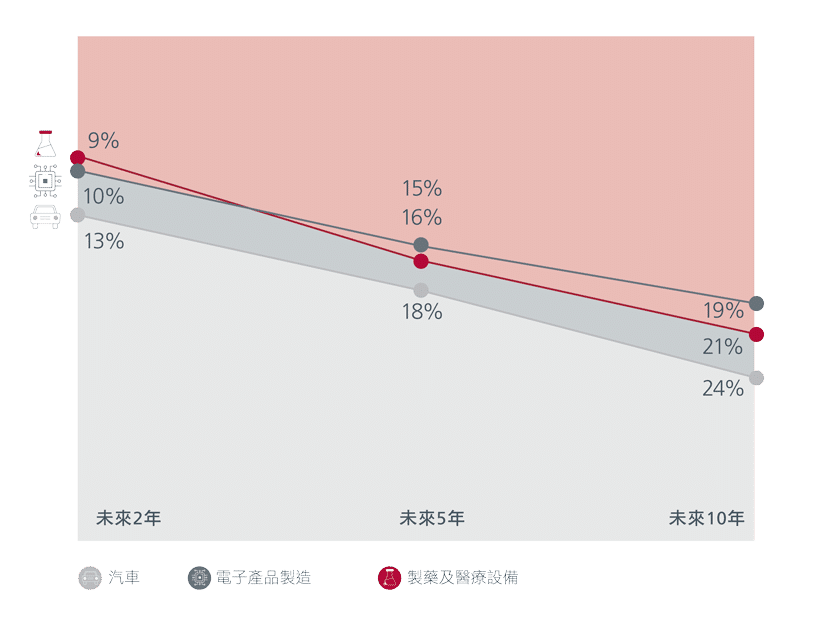

再平衡失能,將對企業利潤帶來重大影響

問. 如果貴公司目前的供應鏈保持不變,那麼在接下來的時間內,有多少百分比的利潤可能會受到負面影響,甚至面臨風險?

圖表來源:瀚亞投資亞洲白皮書-The rebalancing roadmap (Pg 20) 。 百分比表示所示行業平均面臨風險的利潤。

圖表來源:瀚亞投資亞洲白皮書-The rebalancing roadmap (Pg 20) 。 百分比表示所示行業平均面臨風險的利潤。儘管重新平衡成本高昂,有75%商業領袖認為,不採取行動的代價較重新平衡更高。未能實現重新平衡可能導致未來10年有19%~24%的利潤面臨風險,視不同行業而有所差異。然而,再平衡最大障礙是成本高昂及能力不足。此外,官僚障礙、技術缺乏、貿易規則及供應短缺亦阻礙有關進度。

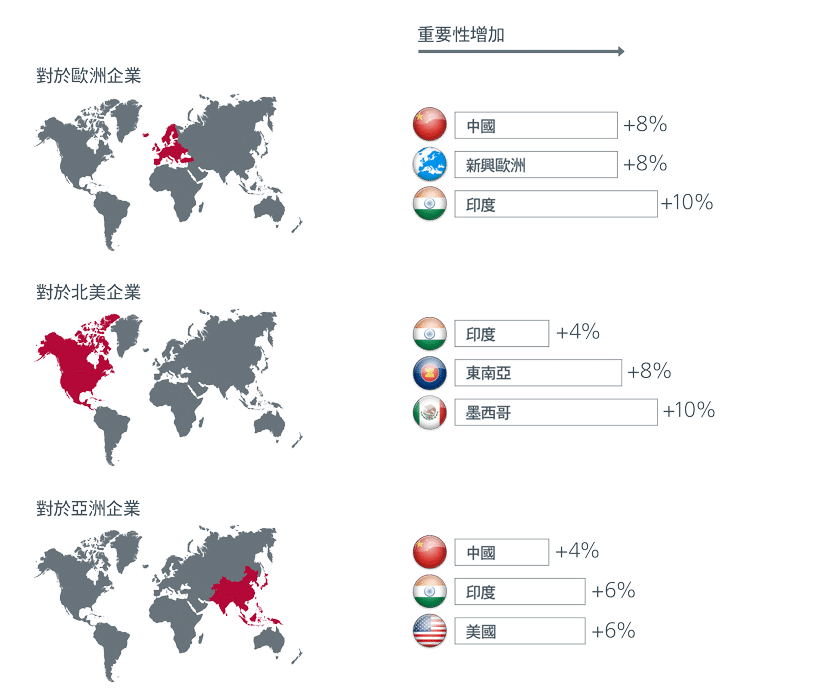

供應鏈網絡正在改變 — 歐洲企業仍高度看好亞洲

問. 供應鏈所在地至關重要,對於各地區企業的重要性成長幅度最大(目前及 5 至 10 年內)

圖表來源:瀚亞投資亞洲白皮書-The rebalancing agenda (Pg 9)。百分比表示現時至未來期間,各自地區內將這些市場列為供應鏈首要或次要地區的商業領袖所佔比例的變動。

圖表來源:瀚亞投資亞洲白皮書-The rebalancing agenda (Pg 9)。百分比表示現時至未來期間,各自地區內將這些市場列為供應鏈首要或次要地區的商業領袖所佔比例的變動。儘管目前主導全球供應鏈的市場(如美國和中國)未來仍然重要,但它們對不同地區的相對重要性將會發生變化,同時反映地緣政治因素。 我們的調查顯示,印度、墨西哥以及東南亞、新興歐洲和南美洲等市場,對於未來供應鏈的重要性預計將日益增長。

投資影響

那些未來可能受益於全球供應鏈轉移的市場,目前在全球性及地區性股票市場指數中僅佔很小權重。新興市場 (EM) 在 MSCI AC 世界指數的權重為 10%,而東盟的權重僅有1%。與此同時,印度及東盟分別佔MSCI新興市場指數的13%及6%。

因此,這些市值加權指數對於預計將在全球供應鏈再平衡中最為受惠的國家僅提供有限的敞口。這些指數亦往往偏向被廣泛持有、市值較大的股票,有可能降低投資組合的分散投資及超額回報優勢。因此,投資者或需要考慮採取更具針對性的方法,以發揮全球再平衡主題的超額回報潛力。

以上是瀚亞投資:亞洲白皮書《重塑供應鏈關鍵因素:投資者的新機遇》的重點摘錄。 按此 下載完整報告。(僅提供英文版本)

本資訊由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本資訊全部或部份予其它任何人士。本資訊並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本資訊內容前,不應採取行動。本資訊所載任何意見或估算資料可能作出變更,恕不另行通告。本資訊所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本資訊或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本資訊及資料在瀚亞投資網站(www.eastspring.com.hk)由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。

資料來源:MSCI。本資訊載有來自 MSCI Inc.、其聯屬公司或資訊供應商﹙「MSCI 各方」﹚的資訊﹙「該資訊」﹚,並可能用於計算分數、評級或其他指標。該資訊僅供內部使用,不應以任何形式複製/傳播,或作為任何金融工具或產品或指數的基礎或組成部分使用。MSCI 各方並不保證或擔保本報告任何數據或資訊的原創性、準確性及/或完整性,並明確否認所有明示或隱含的保證,包括就某特定目的而作出的可銷性或適當性保證。該資訊不擬構成作出﹙或不作出﹚任何投資決定的投資意見或建議,亦不應被依賴為該等投資意見或建議,亦不應被視作任何未來表現、分析、預測或推測的指標或保證。即使獲知會有可能出現該等損失,MSCI 各方不就與本報告所載的任何數據或資訊相關的任何錯誤或遺漏承擔任何責任,亦不就任何直接、間接、特殊、懲罰性、後果性或任何其他損失(包括喪失利潤)承擔任何責任。