Eastspring Investments

Oct 2023 | 5 min read

概括

預計到2026年,中產家庭將佔越南人口近30%。越南的中產階級日益壯大,若要把握受惠行業的機會,投資越南股市是途徑之一,而當地專業知識則有助應對瞬息萬變的市場環境及監管規則。

越南在全球供應鏈的重要性與日俱增,帶動其製造業及出口不斷增長,有助推動當地經濟發展。由2012年至2022年,越南出口平均每年增長12%,速度是全球增長的4倍1。同期的每年平均經濟增長達6%,預計2023年及2024年的增長分別達到4.7%及5.5%2。

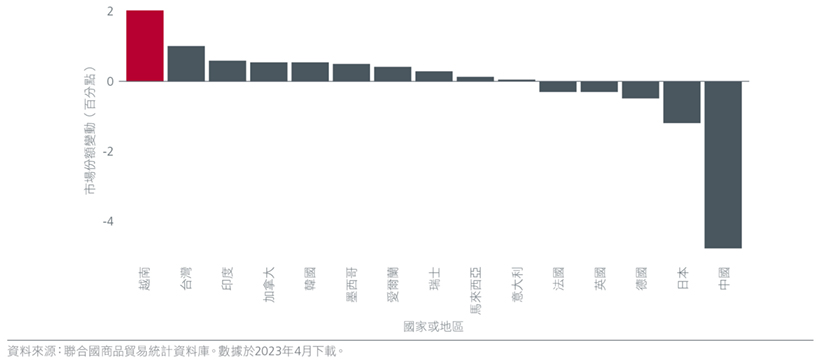

三星、Google、微軟及蘋果等公司近年已將部分供應鏈轉移至越南,作為「中國加一」策略的一環。值得注意的是,2017年至2022年間,越南在美國進口產品的市場份額增加了2%。見圖1。2022年,越南的外國直接投資金額達224億美元,創下歷史新高,而2023年前9個月的相關金額已達202.1億美元,其中,製造及加工行業佔最大份額3。

圖1. 美國15大進口國家或地區的進口市場份額變動(2017年至2022年)

越南多年來進行大量基建投資,並簽訂多項自由貿易協議,有助促進製造業及貿易。公共及私人基建投資佔國內生產總值5.6%,是東南亞最高,亦是亞洲第二高,僅次於中國4。越南實行經濟改革,鼓勵貿易、私營企業及外國投資,進一步促進經濟增長。2023年9月,繼中國(2008年)、俄羅斯(2012年)、日本(2014年)、印度(2016年)及韓國(2022年)後,美國成為第六個與越南建立全面戰略夥伴關係的國家。

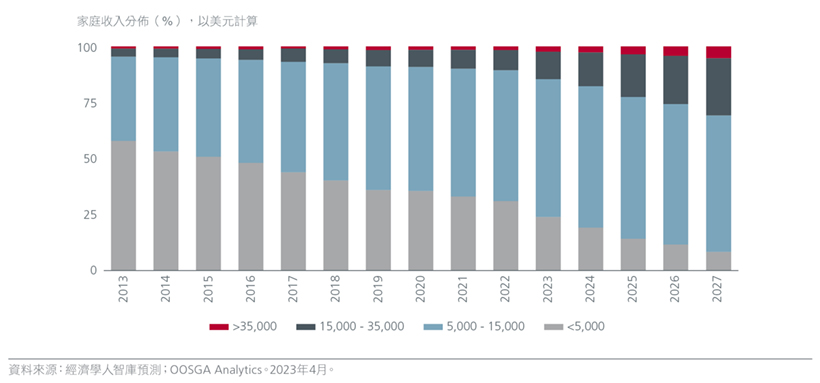

強勁的經濟增長及不斷增加的就業機會造就了中產階級迅速壯大。見圖2。越南的中產階級目前佔總人口﹙9,700萬人﹚的13%,此比例預計到2026年將會倍增5。與此同時,預計越南的人均收入到2030年將達7,500美元6。

圖2. 越南的中產階級不斷壯大

越南股市不斷增長

越南的中產階級日益壯大,若要把握受惠行業的機會,投資越南股市是途徑之一。

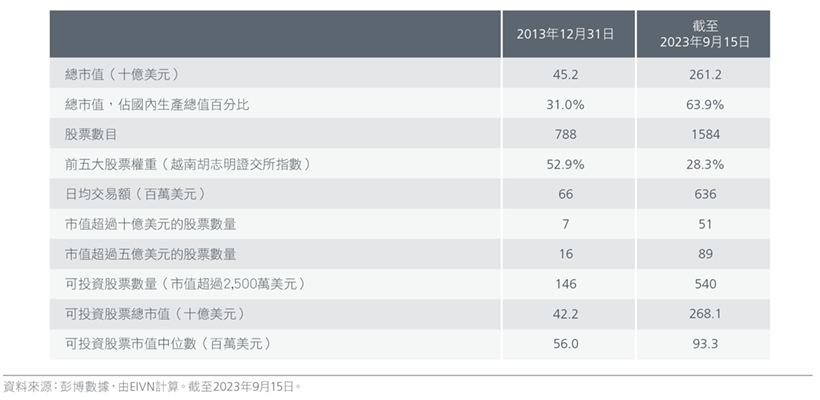

越南股市大致上與越南經濟發展動力同步增長。自2013年12月以來,以美元計算的總市值增長超過五倍,佔國內生產總值的百分比幾乎倍增。市場亦變得更多元化,越南胡志明證交所指數的前五大股票佔比由十年前的53%下降至23%。見圖3。同時,2013年至2022年間的盈利以每年16.2%的複合平均增長率增長7。

圖3. 越南股市概覽

越南胡志明證交所指數的估值不高,延伸市盈率為13.5倍8,較其歷史平均值低近1個標準差。與此同時,該市場的12個月遠期市盈率為10倍,較其歷史平均值低近2個標準差。非金融業的負債權益比率約為60%至70%,槓桿水平似乎受控。

中產階級壯大帶來的機遇

金融 - 越南的中產階級迅速擴張,將帶動零售銀行產品及服務的普及率增加。除此之外,越南製造業的貸款需求強勁,兩項因素預計將推動貸款增長。預計貸款總額於2021年至2030年間將以每年12%的複合平均增長率(CAGR)增長至13億美元9。長遠而言,我們預計淨息差上升、成本下降及費用收入增加有望提高金融業的盈利。

消費 -越南不斷擴張的中產階級將推動消費增長,預計2021年至2027年的零售總額將以6.4%的複合年增長率增加至1,670億美元。預計網上銷售渠道將保持重要地位,電子商貿銷售佔零售額的比例預計將由2021年的11%增加至2027年的19%。我們預期利潤較高的產品組合及替代銷售渠道的收入將帶動消費行業的盈利上升。

房地產 - 越南的城市化及人口增長預計將在未來數年帶動住宅物業的需求。過去三十年,越南經歷了全球最強烈的城市轉型,城市人口在此期間增加一倍。自2010年以來,越南的城市化比率預計約為每年3%,高於東南亞地區平均的2.5%。聯合國最新預測指出,到2039年,越南將有一半人口在城市居住,較2022年的39%有所上升,而到2050年,此比例將達到60%。

如同大部分新興經濟體,經濟增長的趨勢很少會平穩無阻。例如,越南房地產市場目前面對流動性緊張及銷售低迷的挑戰,可能導致銀行不良貸款比率上升。越南的消費公司亦必須更加努力來維繫品牌忠誠度。麥肯錫公司最近進行的一項調查10 顯示,66%越南消費者在新冠肺炎疫情後轉換品牌,以尋求更佳價值。越南消費者亦更加重視品質(43%)及可持續發展(12%)。投資於該等行業需要採取主動型方針,以識別出長遠贏家。

早作準備將帶來回報

越南期望到2025年,至少有一個主要指數將其股市由「前沿市場」升級為「新興市場」。此重新分類僅從被動型基金便可吸引10至30億美元的資金流入。11外資參與度增加亦可提高市場的流動性及效率。目前,此重新分類面對兩大挑戰:i)為購買股票預先提供資金的規定;ii)越南的外資持股限制。

越南政府正尋求方法應對這些挑戰。新的股票交易系統預計將於2023年底實施,有望帶來新的產品、交易及支付方案,促使該市場更接近新興市場的地位。越南亦計劃建立符合中央交易對手模式的結算所。越南希望透過這種全新清算及結算模式,解決目前為購買股票預先提供資金的規定的問題。與此同時,引入無投票權的預託證券提供了繞過外資持股限制的途徑,使外國投資者更加容易進入市場。

越南股市為投資者提供受惠於中產階級崛起的機會。由於該市場仍處於發展初期,市場的先鋒(投資者)長遠有望獲得吸引回報,儘管過程中可能面對不確定因素及監管變化。相比發展較為成熟的市場,由於研究覆蓋範圍不夠全面,投資者需要動用更多時間及資源進行基本因素研究及分析。然而,較集中的研究覆蓋範圍可能帶來更大的超額回報投資機會。實地的專業知識及對當地細微差別的理解有助投資者平衡越南投資的機會與風險。

更多文章

資料來源:

1 世界銀行。數據截至2023年8月。

2 世界銀行。2023年10月。

3 越南外國投資局。越南計劃投資部。

4 Open Development Vietnam。

5 經合組織。《壓力之下︰被擠壓的中產階級》﹙Under pressure: The squeezed middle class﹚。

6 新加坡企業發展局,2023年8月。

7 Fiinpro。2023年8月。

8 截至2023年9月30日。

9 Fitch Solutions。2023年。

10 《2023年越南消費情緒展望》﹙Vietnamese consumer sentiment heading into 2023﹚。麥肯錫公司。

11 特許金融分析師協會。《新興亞太區資本市場︰越南》﹙The Emerging Asia Pacific Capital Markets: Vietnam﹚。2021年4月。

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。