概括

地緣政治緊張局勢、貿易壁壘及疫情的影響已觸發國際貿易模式及增長前景發生變化。全球貿易及資本流動日益受到對國家安全及加強韌性的需求所影響,為新興市場及亞洲國家帶來投資機會。

世界貿易組織﹙世貿組織﹚預測,2024年的貿易增長將由2023年的0.8%回升至3.3%。世貿組織指出,考慮到貨品對經濟週期的敏感性,這種波動並不罕見,亦不意味著世界貿易出現永久性衰退。同樣,世貿組織亦表示去全球化的證據仍然有限。中間貨物佔世界貿易的份額(衡量供應鏈涵蓋範圍的指標)在2023年上半年僅下降至48.5%,而過去三年的平均份額為51%。

全球化正發生變化而未有減弱。這種變化將取決於國家利益、經濟結構,以及一個國家的天然資源與國民技能如何互相配合。我們預計,目前的供應鏈轉變及科技發展,尤其是人工智能科技,將推動未來的全球化趨勢。

供應鏈轉型的贏家

受到中美地緣政治衝突、新冠病毒疫情及俄羅斯入侵烏克蘭等事件進一步影響,供應鏈安全及多元化成為大部分公司的中期投資計劃的重點。全球供應鏈由中國轉向其他市場的結構性調整正在進行。受惠於此趨勢的國家遍佈拉丁美洲、歐非中東、東盟及印度。這些國家擁有廉價勞動力及優秀的製造業基礎,並且是重要商品的生產國。

拉丁美洲方面,「近岸生產」的領先國家墨西哥具備毗鄰美國的地理優勢,並擁有強大的製造能力、充足的勞動力資源以及重要的天然資源(能源、銅、鋰)。其他拉丁美洲國家亦蘊藏豐富的鋰及銅,兩者是電動車及可再生能源的關鍵原料。歐非中東國家(波蘭、匈牙利、捷克及土耳其)擁有吸引的人口結構及具競爭力的製造業基礎,這些國家將受惠於歐洲已發展經濟體及跨國公司的「近岸生產」趨勢。

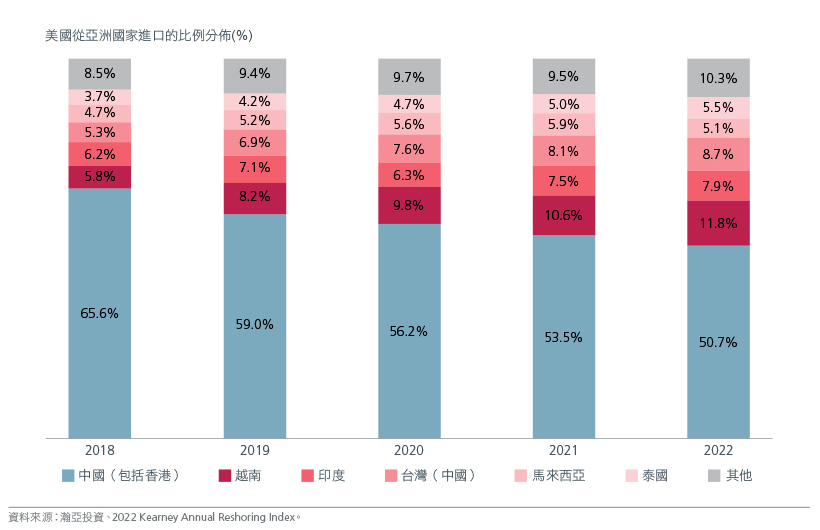

東盟佔全球外國直接投資的份額不斷增加,反映東盟國家亦受惠於供應鏈轉移。印尼豐富的鎳儲量及泰國強大的汽車供應鏈網絡使兩國成為設立電動車供應鏈 的理想地點。同樣,在半導體供應鏈中,馬來西亞在先進封裝及測試方面掌握優勢,而新加坡則是晶圓製造樞紐。三星、Google、微軟及蘋果等公司已將部分供應鏈轉移至越南,以作為其「中國加一」策略的一環,印證了越南在全球供應鏈的重要性。迅速增長的人口及不斷增加的中等收入消費者使東盟地區更加吸引。

美國從低成本亞洲國家進口的比例增加

印度是供應鏈重置的另一受惠國,因為其勞動成本幾乎只有中國的六分之一。印度製造業正強勁增長,並吸引越來越多外國直接投資。長遠而言,持續的改革及私人資本支出回升將是支撐印度經濟增長的關鍵。水泥、住宅及商業房地產、工業機械以及電子等行業已有初步跡象顯示私人資本支出回升。

整體而言,我們預計中國不會因供應鏈重置而遭受重創,但我們確實發現「友好製造」及「近岸製造」為部分新興市場的國內製造商及供應商創造了龐大機會。然而,值得注意的是,這有可能導致全球消費者的通脹壓力加劇。

中國正在重新平衡,而未有減弱

儘管面對重重挑戰,但中國不太可能失去其製造業的優勢。由於中國擁有出色的基建及連通性以及廣泛而可靠的供應商網絡,對跨國公司而言,與中國脫鈎將是一項艱鉅任務。此外,透過對科技、大數據、機械技術及人工智能的巨額投資,中國亦正在向製造業價值鏈的上游邁進。製造商亦在中國設廠,以便進入中國龐大的消費市場。

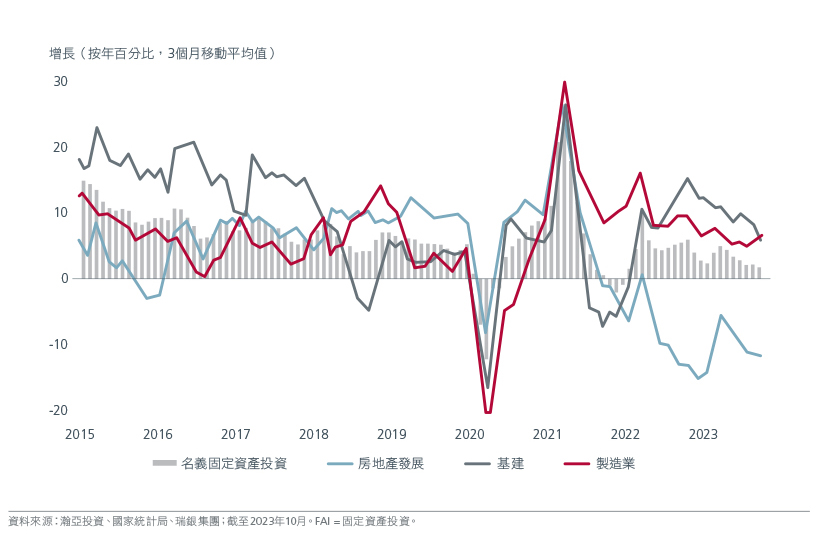

2023年確實是艱難的一年。由於經濟增長遜預期、經濟刺激措施較預期少,加上房地產行業持續疲弱,中國股市的氣氛仍然低迷。10月,政府宣佈將在2023年第四季增發1萬億元人民幣的特別國債。此重要舉措顯示了政府視維持穩定增長 為2024年的優先事項。

儘管如此,由於市場對早前刺激措施的反應平淡,焦點已轉為「另一輪大型寬鬆政策會否奏效」。然而,向好的跡象仍然存在;2023年第三季國內生產總值按季增長1.3%,高於1.0%的預測增長;2023年10月的工業產出按年增長4.6%,預測增長為4.4%,消費數據亦超出預期。但由於房地產市場可能持續低迷,中國的整體增長將逐漸放緩。

中國製造業投資增加

不過,值得注意的是,中國將其經濟增長模式由投資主導調整為消費主導的步伐正在加快。2023年首三季,消費對國內生產總值增長的貢獻率為83.2%,高於2019年的58.6%。整體而言,受惠於扶持政策及向消費傾斜的取向,先進製造業、醫療保健及消費等行業存在結構性機會。

人工智能將改變全球格局

多年來的科技創新引發了新的全球化浪潮,不僅帶動數碼化勞動力在製造業及服務業崛起,更提高了整體生產力。同樣,科技進步可取代工作崗位,並造成經濟問題。

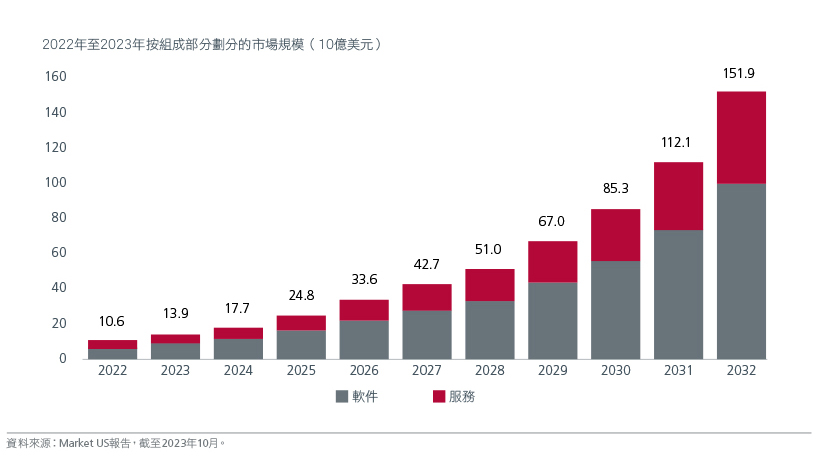

當下的熱門話題是生成式人工智能以及其在未來如何徹底改變全球化趨勢。生成式人工智能科技有潛力改變或顛覆多個行業,對生產力、增長及盈利能力影響深遠。此外,開源人工智能模型較專有模型更加便宜及容易取得,因此在未來可能更受歡迎。

全球生成式人工智能市場

人工智能的發展極為依賴於能夠處理及分析數據的高端半導體晶片。亞洲的明顯受惠者是台灣及韓國。台灣擁有完整的工業供應鏈來支持目前及未來的人工智能行業趨勢。製造導熱/電源/印刷電路板等關鍵零件的台灣公司亦能透過提供完整的零件供應鏈而從中受益。正在開發下一代高頻寬記憶體晶片的韓國晶圓廠亦將因人工智能獲廣泛應用而受惠。半導體供應鏈中的其他亞洲公司,例如馬來西亞的先進封裝及測試公司,亦將受惠於相關趨勢。

生成式人工智能可用於創作遊戲、電影、音樂、虛擬實境(VR)及擴增實境(AR)等領域的內容,亦能夠促進雲端運算及邊際運算的發展,並重塑科技以外的行業,包括交通(無人駕駛汽車)、醫療保健(虛擬醫生)、教育(個人化學習)及零售(庫存管理)行業。這些新的應用領域將增加對記憶體半導體的需求。亞洲遊戲公司、電動車製造商、電子商貿公司及雲端服務供應商正透過生成式人工智能科技來強化產品,並提高競爭優勢。

投資影響

Related insights

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。