Eastspring Investments

June 2024 | 5 min read

內容摘要

- 過去五年,越南股票的年化回報率達每年8.5%(以美元計)。此外,越南股市與已發展市場的相關性低,能夠幫助投資者提高投資組合的多樣性。

- 投資者能透過越南股市參與一個充滿活力的經濟體,把握越南的製造業競爭力、數碼轉型及不斷壯大的中產階級帶來的機會。

- 越南爭取新興市場地位的行動或會引起投資者更大的關注及吸引更多資金流入。然而,克服與結算程序及外資擁有權上限相關的挑戰仍然至關重要。

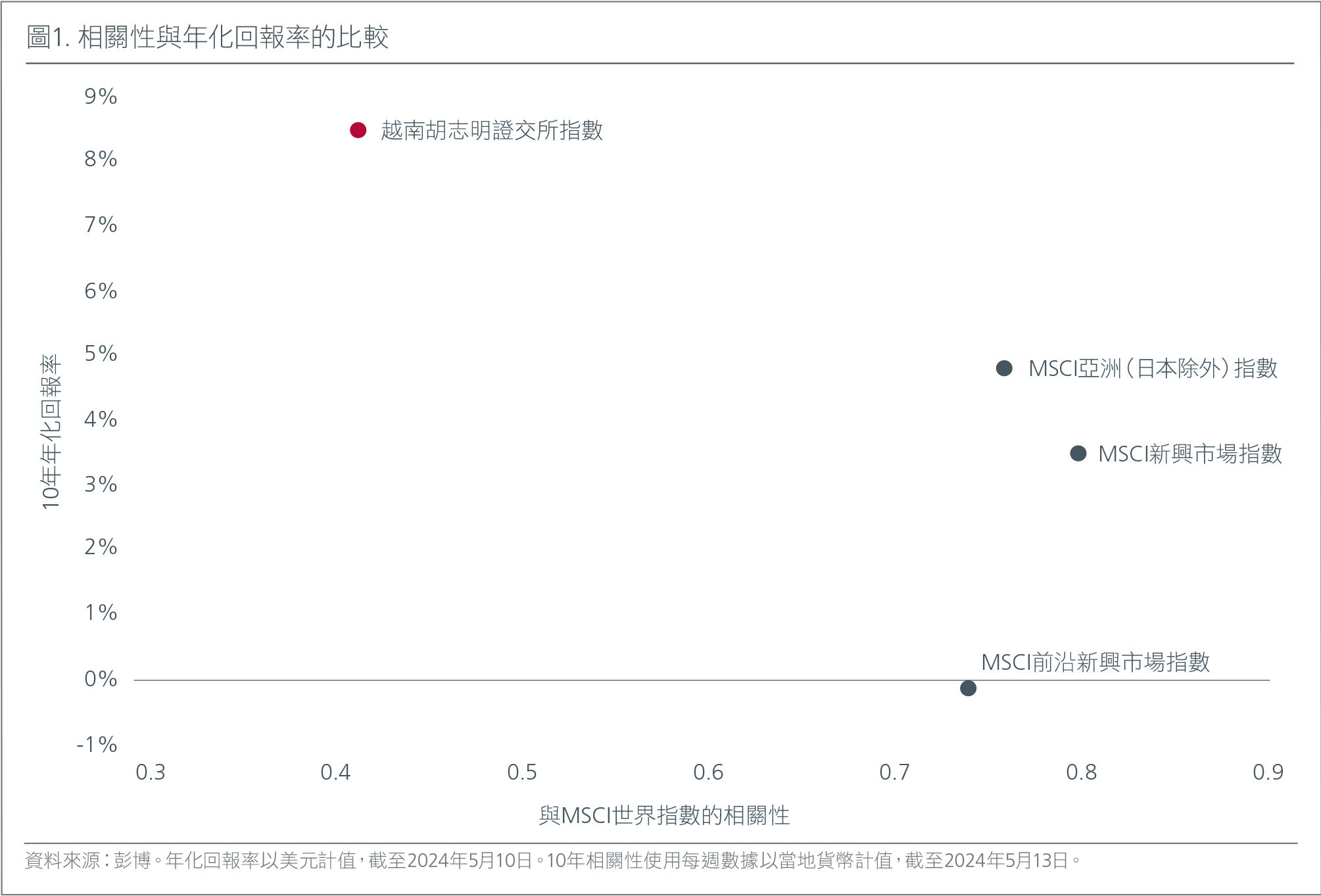

過去五年1,越南胡志明證交所指數 (VNINDEX) 的年化回報率為8.5%(以美元計值),跑贏MSCI前沿新興市場指數及MSCI新興市場指數。更重要的是,相對於MSCI新興市場指數,越南股市與已發展市場的相關性較低,有潛力為投資者提高投資組合的多樣性,但其波幅亦較高。見圖1。

令人振奮的機會

越南強勁的經濟增長預計將有助鞏固越南股市的未來發展。國際貨幣基金組織預測,越南的經濟增長將由2023年的5%擴大至2024 年的 5.8% 及2025年的 6.5%2 。

供應鏈轉移

全球供應鏈轉移促進了越南的增長,該國通常被稱為「中國加一」策略的目的地。越南受惠於其具成本效益的製造能力及熟練勞動力。越南鄰近中國的位置亦有助簡化供應商與製造商之間的物流程序,並提高兩者之間的協調效率。與此同時,越南是能源淨出口國,並加緊努力拓展能源來源以納入可再生能源,提升了其能源安全及可持續性。

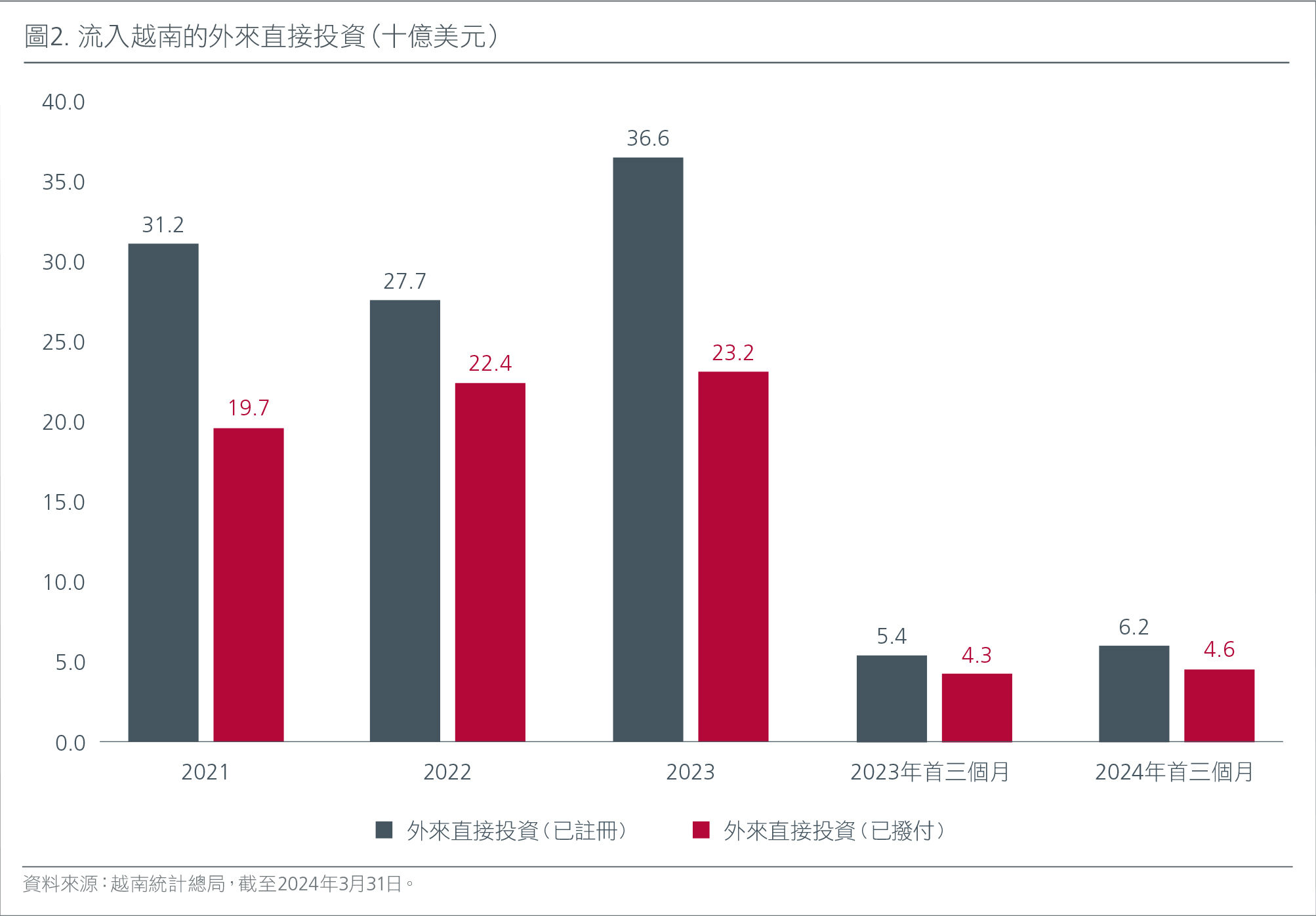

2023年,越南吸引了366 億美元的外來直接投資(FDI),創下最近五年的新高,其中230億美元已經撥付。加工製造業的外來直接投資資本佔總額的 64%。2024 年,新註冊的外來直接投資金額達62億美元,按年增加13.4%。圖2。隨著政府繼續透過稅務優惠、豁免及簡化行政程序等利好政策來積極促進外來直接投資,這些投資應能促進就業、基建發展及整體經濟增長。

預計日益增加的外來直接投資流入將推動對產業園區的需求,為租金帶來支持。我們偏好能夠透過將產業園區與住宅、公用事業及社會基建連繫起來,以創建完整產業園區生態系統的發展商,以及擁有龐大可租賃面積,足以滿足全球製造商需求的發展商。

數碼轉型

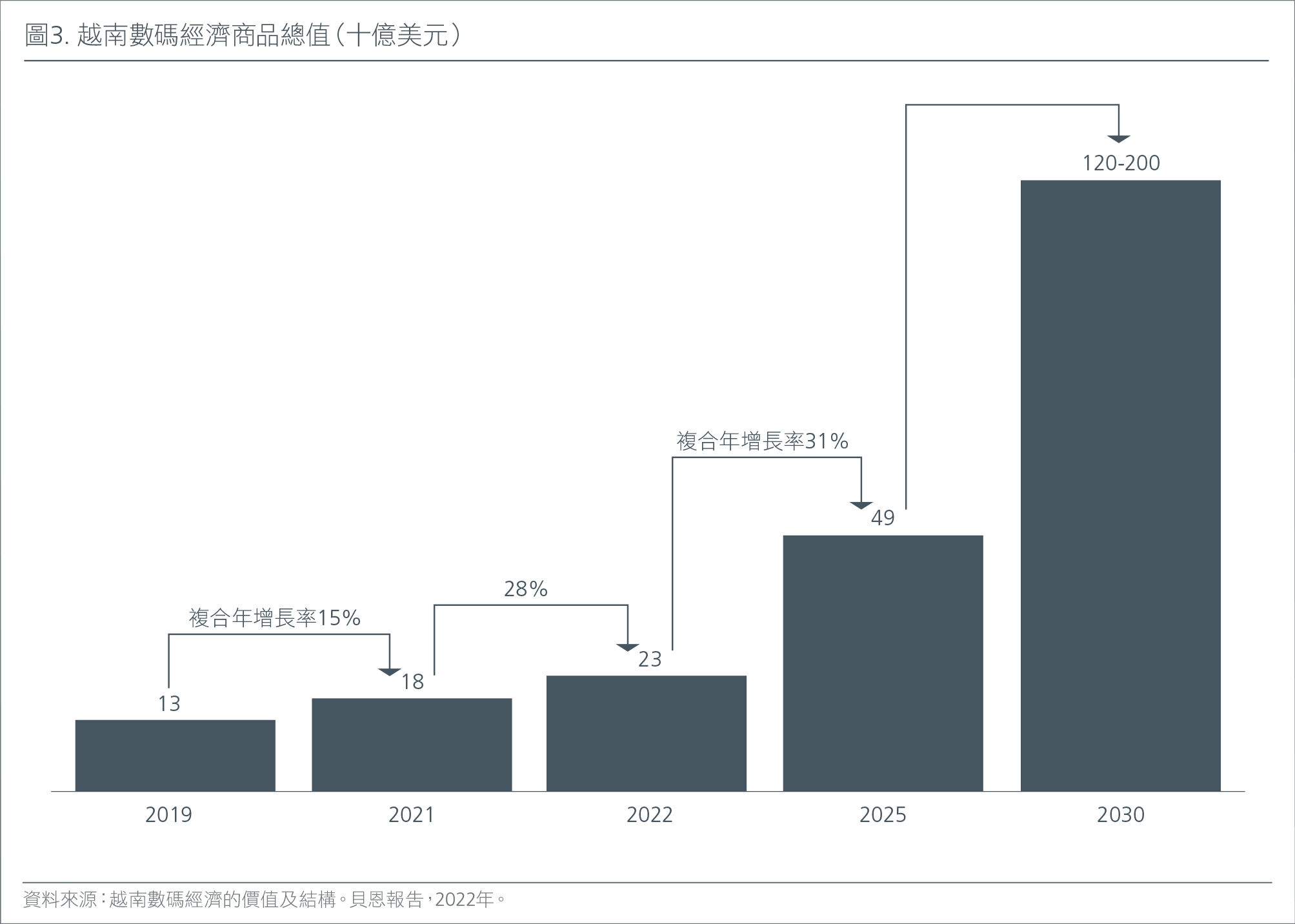

我們亦在科技公司發現投資機會,這些公司能充分借助越南政府按照《數碼轉型議程》加快推動國內數碼轉型的抱負所帶來的商機。經歷了多年來投資不足的情況後,隨著各行業的數碼化程度不斷提高,預計數碼基建方面將錄得龐大的國內支出。越南的數碼經濟商品總值在2022年為230億美元,預計在2025年將達到490億美元,主要由電子商貿行業推動。

中等入息人口不斷增加

越南強勁的經濟增長亦帶動中等入息人口迅速擴大。投資於越南股市提供了參與零售、房地產及消費品等行業的潛力,這些行業將受惠於可支配收入的增加。越南的銀行日益關注尚未充分發展的零售銀行業務,以擴闊收入來源並提高利潤率。數碼化亦有助降低營運成本並支持盈利增長。相比其他東盟國家的銀行,越南銀行的股本回報率更高。

爭取新興市場的地位

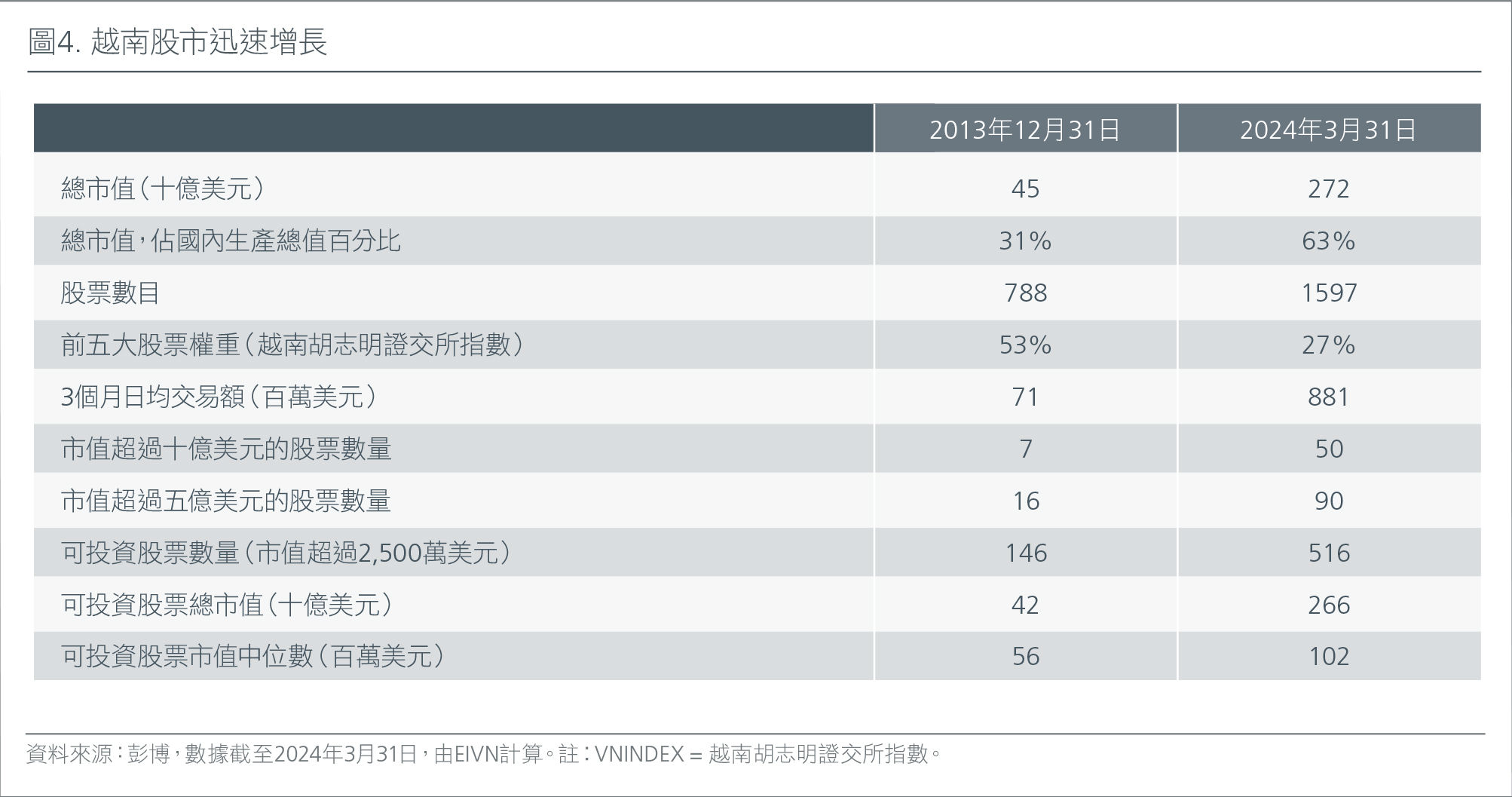

越南致力鞏固其資本市場,以促進經濟增長及提高穩定性。過去十年,越南股市的廣度及深度均迅速增長(圖4)。越南股市目前的平均市值是其國內生產總值的60%,政府的目標是到2025年及2030年將市值對國內生產總值的比例分別提高至100%及120%。政府打擊腐敗的行動亦顯示出其維持一個更加透明及對投資者友好的環境的決心。

越南一直致力在2025年7月前獲得新興市場地位,這有可能引起投資者更大的關注及吸引更多資金流入。然而,克服與結算程序及外資擁有權上限相關的挑戰仍然至關重要。在這方面,越南正在試行一個交易系統,以解決落盤前需要具備可用資金的問題,並縮短結算週期,不過該系統尚未正式推出。

潛力龐大

投資者能透過越南股市參與一個充滿活力且潛力龐大的經濟體。過去五年,該市場的股本回報率平均達14.6%,超過其他東盟股市,並預計在2025年將相對穩定地維持在14% 3。越南為長線投資者帶來令人振奮的機會,幫助他們把握其製造業優勢、借助其數碼轉型的力量,以及捕捉其不斷壯大的中產階級帶來的回報。

更多文章

資料來源 :

1 截至2024年5月10日。彭博。

2 國際貨幣基金組織。2024年4月。

3 彭博。截至2024年5月16日。

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。