Eastspring Investments

May 2026|5 min read

內容摘要

- 人工智能逐漸成為亞洲結構性增長的動力來源,帶動大規模數據中心投資,並促使亞洲躍升為關鍵科技硬件供應地。

- 亞洲人工智能投資下個階段的重點不再關乎整體增長,而是人工智能支出所產生的現金流及回報的可持續性。

- 人工智能投資並不偏好任何一種投資風格,成功關鍵在於發掘能夠透過人工智能獲利的企業。

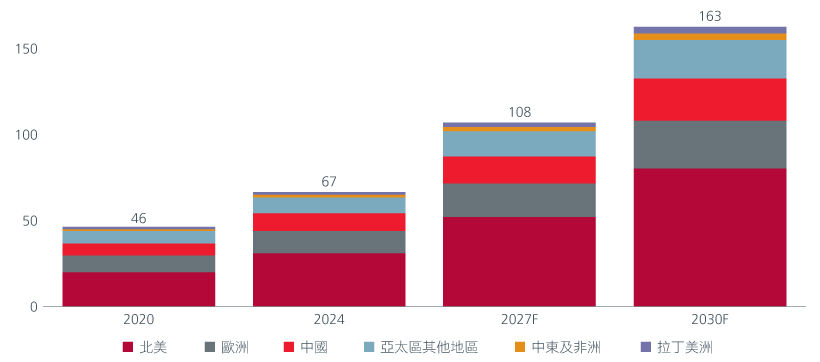

人工智能正成為亞洲日益重要的結構性力量。目前,人工智能相關需求正鞏固亞洲的出口實力,尤其是在人工智能基建、半導體及科技供應鏈領域。同樣,相關領域的投資規模十分可觀,特別是在數據中心及配套基建方面。亞洲既是科技硬件的主要供應地,亦是數據中心容量增速第二快的地區。

圖1:中國主導亞洲數據中心增長

資料來源:貝恩數據中心模型,2025年。註:假設行業按基準情景增長;數值四捨五入

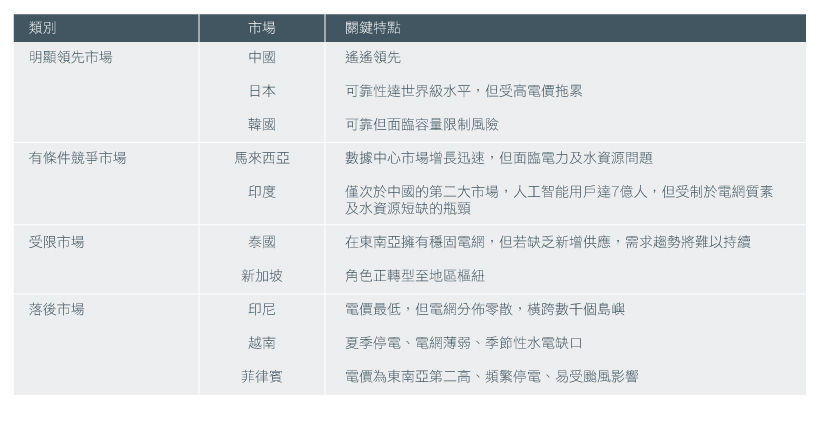

然而,電力供應是限制亞洲人工智能數據中心擴張的關鍵因素。能否有效擴展規模日益取決於電力供應、電網可靠性、能源結構及政策執行的因素。相關因素正逐漸成為亞洲各市場的關鍵分野。

圖2:人工智能數據中心潛在電力承載能力

資料來源:國際能源署《能源與人工智能2025》;伍德麥肯茲;德勤《亞太區2026 年報告》;Ember;能源經濟與金融分析研究所;Introl/美銀;羅兵咸永道《亞太潔淨能源缺口》;SemiAnalysis

在此環境下,在亞洲投資人工智能需要精挑細選。由於資本開支熱潮料將在能源價格升勢下持續,人工智能投資週期的相關供應商將脫穎而出。然而,隨着市場重點轉向人工智能支出所產生的現金流及回報的可持續性,企業能否實現盈利將成為關鍵因素。

Sundeep Bihani(亞洲區價值股投資組合經理)、John Tsai(增長股主管)及Christina Woon(股票收益主管)在以下問答環節分享他們如何在亞洲各市場把握人工智能投資機遇。

問題1. 人工智能投資機遇來自純人工智能企業還是人工智能應用企業?

Sundeep:投資者不應僅在純人工智能企業與人工智能應用企業之間二選其一。投資者應聚焦能透過人工智能提升價值及降低成本、具持續性的企業,同時避免落入價值陷阱,並關注工業、金融及旅遊等行業——相關行業採用人工智能實際地提高效率,而非單靠市場炒作帶動。

John:從增長角度來看,最吸引的人工智能投資機遇來自增長速度及規模仍被低估的領域。若干例子顯示,隨着需求超出預期,市場不得不上調增長預測,尤其在是韓國及台灣。

Christina:對收益型投資者而言,人工智能的關鍵在於其能否帶動收益增長、提供穩健現金流以及加強長期收益的穩定性。投資者應關注能透過內部現金流為人工智能投資提供資金的企業,相關舉措有助維持資產負債表的穩健性,並為可持續收益創造奠定基礎。

問題2. 投資者如何區分人工智能炒作與實際盈利影響?

Sundeep:當交易過度擁擠,而定價已反映未來多年異常高回報的預期時,市場便出現了明顯警號。投資者不應追逐主題炒作,並專注於過往能夠駕馭不同經濟週期,並以審慎方式採用新技術的企業。

Christina:若企業強調人工智能資本開支增加,卻缺乏明確的商業化方案,或無法清晰說明人工智能將如何提高收入、效率及現金流,人工智能炒作跡象就十分明顯。

John:部分企業因擔心落後競爭對手而加入人工智能主導的資本開支競賽,突顯出投資者需要放眼市場敘事以外,轉為關注實際數據。

問題3. 哪些商業模式最容易因人工智能而面臨價值侵蝕風險?

Sundeep:依賴大量固定投資但有可能因人工智能而被快速取代的企業尤其脆弱。因此,投資者需採取主動型策略,以識別致勝企業。

John:人工智能有可能導致競爭格局加速轉變,其迅速突破能以遠超過往科技週期的速度重新界定市場贏家,並較投資者預期更早削弱既有優勢。

問題4. 你是否已將人工智能工具整合至投資流程?

Christina:人工智能主要用於加快資訊處理速度,並更識別關鍵風險,從而提高研究效率。人工智能工具的作用在於提高效率,而非取代專業判斷與決策。

Sundeep:投資團隊主要將人工智能工具用作管理風險而非股票篩選,並透過壓力測試來驗證企業會否在未來三至五年被淘汰。相關洞見隨後將反映在估值分析以及有關正常化盈利的假設中。

John:隨著傳統賣方研究的差異程度收窄,人工智能可提高內部分析效率,並擴闊試驗空間。

問題5. 人工智能對投資者有何主要影響?

增長型投資者的挑戰在於區分已透過人工智能獲利的企業及投資回報不明朗的企業。人工智能預算增加及基建迅速擴張均加強採用精選投資策略的理據,惟盈利增長加快(尤其是在美國)導致估值更難掌握。

從價值角度來看,人工智能可透過提高效率、降低成本及增加客戶價值,重塑低增長或週期性企業的盈利趨勢。由於亞洲對人工智能的預期仍相對保守,估值紀律、安全邊際及正常化回報仍然至關重要。

收益型投資者的最大誤解之一是認為人工智能的資本開支龐大,因此是相關性較低的投資主題。然而,眾多亞洲企業,尤其是參與人工智能資本開支熱潮的企業,均因人工智能帶動收入、現金流以至股息增長而受惠。成功關鍵在於採取主動選股策略以識別合適股票。

更多文章

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。