內容摘要

- 由於亞洲市場多元化且回報差異顯著,主動管理對於參與指數以外的投資機會至關重要。

- 亞洲各地存在結構性資訊缺口,因此主動型基金經理能透過基本因素研究及本地洞察來創造投資價值。

- 隨著集中度風險日增,主動管理對於控制隱藏風險及發掘錯價機會更見重要。

在流動性充裕、分析師覆蓋範圍廣泛及資訊快速傳播的高效市場中,被動型策略有助投資者以具成本效益的方式捕捉市場回報。然而,此投資邏輯應用於亞洲市場的理據會顯著減弱。

亞洲市場並非單一、同質化的投資環境,其廣泛涵蓋已發展市場、新興市場及前沿市場,各市場均有其獨特的監管制度、企業管治標準、流動性狀況及投資者基礎。

亞洲各地的股市亦存在結構性差異。多個亞洲市場在即時資訊、價格透明度及分析師覆蓋方面較為不足,過往曾導致市場效率偏低,形成主動管理不可或缺的投資環境。

亞洲市場的研究覆蓋仍然不足

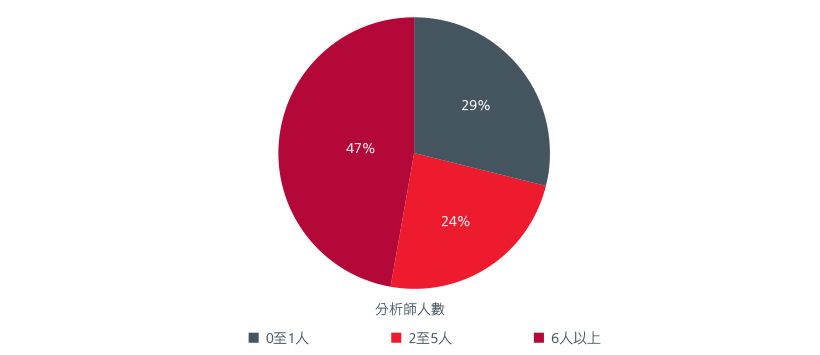

投資亞洲時採取主動型策略的最有力理據之一是賣方研究覆蓋並不全面。東盟市場中相當比例的企業的分析師覆蓋仍然有限,甚至完全未獲覆蓋。

圖1. 東盟企業獲分析師覆蓋的比例

資料來源:瀚亞投資、彭博,採用富時東盟全股指數,截至2025年8月31日。

覆蓋範圍有限意味著價格對最新資訊的調整速度較慢,企業改進、資產負債表修復及/或企業管治變化的因素往往長時間未獲充分反映。對於願意進行自下而上研究的投資者而言,此現象創造了投資機會,使他們能夠早於廣泛市場發現錯價資產。

此特徵在亞洲市場屬結構性而非週期性。只要市場研究覆蓋不均且資訊不對稱的現象持續存在,主動型基金經理便能透過基本因素研究及本地洞察來創造投資價值。

指數不能反映亞洲市場的真正投資機會

亞洲市場的投資機會遠超主要基準指數的涵蓋範圍。亞洲匯聚大量具備國內、區域及全球影響力的上市公司,當中多間公司因規模、流動性或分類限制的因素而未獲納入主流指數。

此外,從MSCI所有國家亞洲(日本除外)指數的細分結構所見,中國及台灣等國家/地區以及資訊科技及金融等行業佔據了大部分風險敞口。對投資者而言,這意味著投資於「大市」往往等同以高估值持有少數熱門股票,而對更廣泛投資機會的配置則相當有限。

此外,指數反映的是已發展至相當規模的企業,而非重要性逐漸提高的企業。由於結構性變革、產業升級及人口結構變化正在亞洲持續進行,這種滯後的代價尤其高昂。

擁有本地網絡的主動型基金經理有更佳條件及早識別新興領先企業,在其納入指數範圍或吸引廣泛投資者關注前率先部署。資產管理公司對進行實地市場研究的能力亦有助開拓指數以外的股票投資機會。雖然執行此策略需要耐心及深入了解各市場的細微差異,但潛在回報相當可觀。

集中風險與日俱增

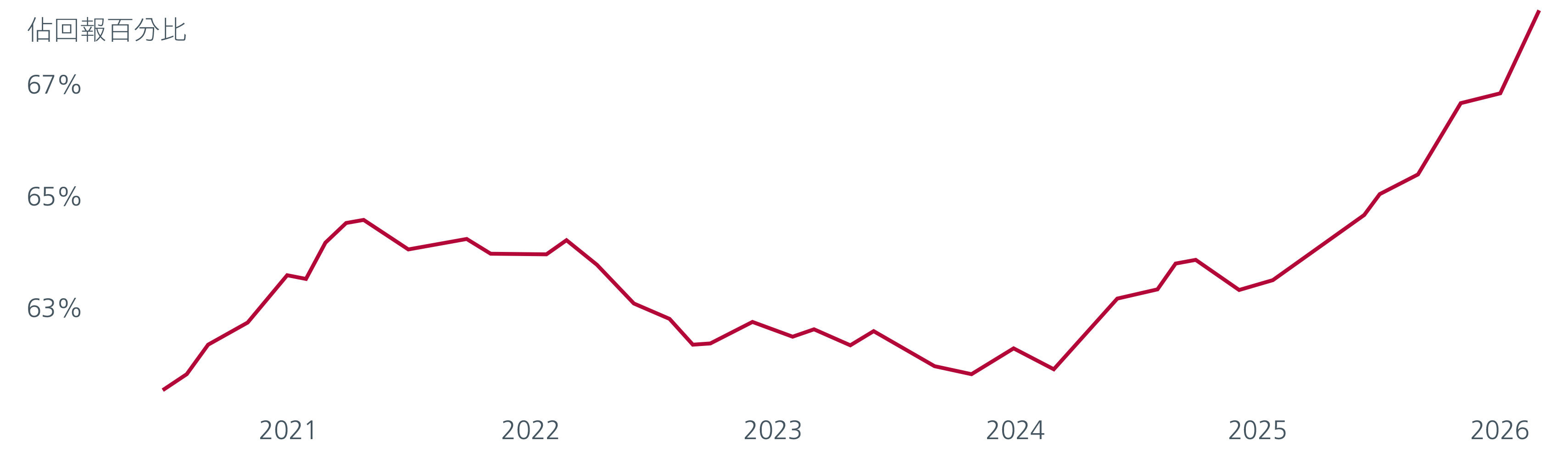

指數代表市場的假設亦變得越來越不合時宜。指數權重較高、規模較大的公司往往吸引更多資金流入,估值亦隨之上升,從而鞏固其在指數中的主導地位。最終,市場表現愈發由一小撮公司主導。自2024年以來,亞洲(日本除外)投資範圍中,規模最大的公司對該地區表現的推動作用日益增強。

圖2. 最大5%成分股對亞洲(日本除外)投資範圍*的回報貢獻

資料來源:分析涵蓋時段:2020年6月1日至2026年2月27日。*我們專有的亞洲(日本除外)投資範圍由主要指數的成分股組成,包括標普全球BMI指數、MSCI所有國家世界指數、MSCI前沿市場指數、印尼雅加達綜合指數、富時大馬100強指數等(僅列部分)。此投資範圍經進一步篩選後,僅包括在以下國家/地區上市的股票:香港、新加坡、中國、印度、印尼、韓國、馬來西亞、菲律賓、台灣、泰國、孟加拉、巴基斯坦、斯里蘭卡及越南。

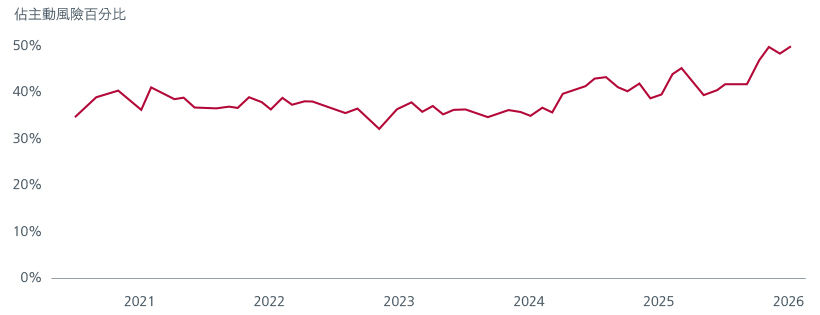

這種集中度構成實質風險。當數間公司佔指數表現的份額過高時,相關公司的任何弱勢均可能拖累整個投資組合。目前,MSCI所有國家亞洲(日本除外)指數中,前十大股票佔指數風險的50%。部分投資者以為其投資於「大市」,但實際上其僅參與了一小部分。

圖3. MSCI所有國家亞洲(日本除外)指數——十大成分股的風險貢獻

資料來源:分析涵蓋時段:2020年6月1日至2026年2月27日。Axioma亞太區(日本除外)中期基本因素分析工具。

主動型策略對於投資亞洲市場不可或缺

投資亞洲時採取主動型策略的理據屬結構性。指數集中度高、資訊流通不均、市場研究覆蓋不充分、估值差異顯著,加上政策形勢複雜,形成了被動型策略難以反映基本經濟實況的投資環境。

與此同時,亞洲廣泛的投資機會亦見吸引。亞洲股市的股票數以千計,既涵蓋專注於本地市場的企業,亦涵蓋擁有區域及全球業務的企業。亞太區首次公開招股市場仍非常活躍。2025 年,區內首次公開招股的集資額較2024年增加106%,全球最大的十宗新股上市中有七宗在區內進行。按交易宗數計算,印度為全球最活躍的首次公開招股市場,錄得創紀錄的367宗新股上市。1

主動管理在極為多元化的市場中具備重要優勢。因應不斷變化的市場風險,主動型基金經理能透過減持過熱市場及控制國家配置比重,為投資組合進行動態調整,積極應對波動加劇的時期。面對傳統相關性失效、歷史關係不再成立的市場環境,靈活性不再是戰術選項,而是關鍵優勢。

對於尋求捕捉亞洲增長、創新及分散投資優勢的投資者而言,主動管理的重點不在於追求短期超額回報,而在於駕馭複雜市況、避開潛藏風險,以及把握指數系統性忽略的投資機遇。在此環境下,對於長線投資者而言,在亞洲市場採取主動管理策略的理據從未如此充分。

更多文章

資料來源:

1https://www.ey.com/en_sg/insights/ipo/trends

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。