內容摘要

- 超大型雲端服務供應商追求先發優勢,並認為一旦落後將面臨失去策略優勢的風險,因此人工智能資本開支料將持續高企。

- 市場核心主題是供應短缺而非需求疲弱,致勝之道在於快速及大規模交付的能力而非價格競爭。

- 訓練/推理效率提升可能減低運算需求,但同時推高對整體token(詞元)的需求,而硬件差異化則可能限制供應過剩風險,反映隨後的下行週期將較過往溫和。

我最近出席了在台灣舉辦的亞洲科技會議。科技行業的供應鏈高度集中於亞洲,因此是我們投資組合中的重要配置。支撐全球人工智能建設的半導體、先進封裝、記憶體及電源基建絕大部分在亞洲生產,尤其集中在台灣、韓國及日本。投資者較易忽略的是,亞洲科技行業亦是重要且持續增長的股息收益來源,有助投資者以更吸引的途徑,參與相關結構性增長趨勢。除了與我們投資的企業會面外,這次會議亦是與駐台灣同事交流觀點與想法的絕佳機會。

人工智能是否另一個泡沫?

我在此行一開始便思考一個核心問題:為何超大型雲端服務供應商在硬件價格見頂之際仍大舉投資人工智能基建?這股趨勢又將在何時停止?雖然懷疑論者認為這是另一場正在形成的泡沫,但我認為這輪週期與過往不同。

有別於過往科技週期,人工智能顛覆市場的機會確切存在。大型語言模型實現利潤的前景日益明朗,對token的需求呈爆發式增長,但運算能力根本無法滿足需求。從人工智能訓練轉向推理的趨勢進一步加劇供求失衡。與訓練不同,推理需求屬持續性質,並隨著用戶採用程度提升而擴大,且無法如訓練流程般分階段進行。

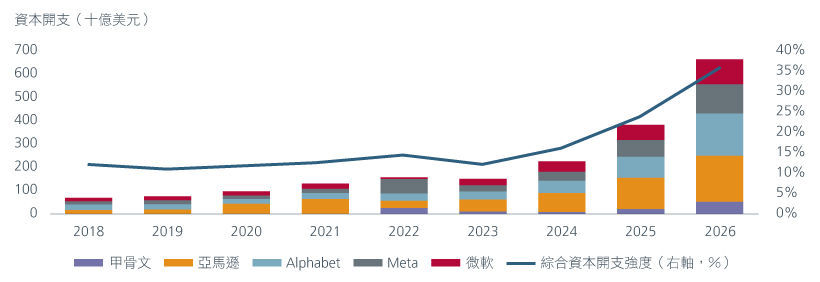

上述現象均建基於超大型雲端服務供應商爭取「先發優勢」的思維,並認為一旦落後將意味著失去難以重拾的優勢。因此,即使有關投資回報的爭論不斷,資本開支仍持續上升。

圖1:美國超大型雲端服務供應商的資本開支投入持續攀升

資料來源︰彭博,2026年4月

產能成為全新致勝關鍵

隨著超大型雲端服務供應商增加資本開支以鞏固其在人工智能領域的地位,資本開支急增的趨勢直接惠及亞洲科技供應鏈。投資敘事已由「人工智能需求是否確切存在」徹底轉向「誰真正具備交付能力」。客戶爭相鎖定人工智能運算資源,而產品上市的速度亦較價格重要。這輪週期最明確的特點是科技變革的步伐前所未見。產品路線圖不斷演變,無論在企業層面上,抑或在結構性發展預測方面,投資者均需持續積極參與。

產能擴張成為不同討論的核心主題。尖端製程晶圓代工產能是主要瓶頸,而供應緊張的情況亦蔓延至整個供應鏈,影響記憶體、先進封裝以至高層印刷電路板等所有領域。供應環境的主導因素並非需求疲弱,而是供應緊張。具大規模交付能力的一線供應商已穩佔優勢,在人工智能生態系統中真正實現結構性複合增長的企業亦日益增加。

硬件需求的兩項發展尤其值得關注。首先是專用集成電路(ASIC)晶片的興起。這類專門設計的晶片正逐漸成為圖形處理器(GPU)的可靠替代品。其次是共封裝光學(CPO)技術的出現。這項新技術可將光學元件直接整合至單一封裝內,降低數據中心的耗電量。雖然預計共封裝光學技術難以在2027年前成為主流,但其已影響硬件內容增長的趨勢,並促成嶄新投資理念。

記憶體市場的主要爭論集中在盈利可持續性,因自2024年以來,市場經歷前所未見的上行週期,商品記憶體價格在過去六至九個月大幅上升。記憶體製造商一直依賴長期協議來確保收入穩定,客戶在相關協議中就指定採購量作出初步承諾。新的長期協議的合約約束力提高,並涉及採購價格及數量承諾的協商,部分情況下更包含客戶預付款項。隨著市場上行週期消退,企業的盈利韌性將取決於更有力的合約條款在多大程度上由例外情況演變為行業常態。

過濾市場雜音

行程結束後不久,一間美國大型科技企業發佈一種新型數據壓縮演算法,並聲稱其可將大型語言模型的記憶體需求減少六倍。市場憂慮需求急挫,拖累記憶體股遭大幅拋售。隨後,我們評估了該演算法對整體人工智能價值鏈的實際影響,包括其對記憶體需求的影響,並持續觀察開發者社群,以了解該技術有否出現可行的廣泛複製跡象。評估結果顯示,該演算法a)僅優化高頻寬記憶體的部分使用效率;b)由於大部分大型語言模型已下調部署精度,實際高頻寬記憶體節省量料將遠低於六倍;以及c)對儲存或系統記憶體需求的影響微乎其微。

因此,我們認為市場高估了相關風險。更廣泛而言,我們的研究結果再次印證一個事實︰這類效率提升往往會刺激對token的需求,而不會導致需求減弱。這一事件亦突顯了評估重大消息走向以區分真正風險與市場雜音的重要性,尤其是科技週期迅速演變,初步反應未必全面反映實況。

關鍵風險變數

市場爭議最大的問題是超大型雲端服務供應商的資本開支強度會否減弱。雖然對token的需求正迅速增長,但硬件及軟件優化(例如上述的壓縮演算法)可能導致開支曲線趨平。相關創新不僅降低資本密集度,亦會降低服務成本,並有可能推高token需求。隨着多間主要人工智能開發商即將公開上市,市場將更深入了解大型語言模型的盈利經濟效益,從而提供值得關注的重要數據點。

第二個風險是零件供應過剩,因未來數年已有大規模產能擴張計劃。當行業升勢消退時,哪些企業將面臨風險?過往,由於零件商品化及可互相替代,供應過剩問題一直存在。然而,有跡象顯示,硬件零件的差異化日益擴大,有更多零件按客戶需求定制。這種差異化將降低供應過剩風險,因過剩庫存難以在其他地方重新部署,並可能最終導致未來下行週期或較過往溫和。

Interesting reads

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。