Eastspring Investments

Feb 2023 | 6 min read

亞洲擁有全球最豐富及多元化的天然資源1 , 多種資源推動亞洲數十年來快速增長。亞洲國家是全球農業、漁業、林業及採礦業產品的主要生產國。然而,這種增長卻以環境為代價。隨著氣候變化成為亞洲未來增長的最大威脅,亞洲各國政府日益將可持續發展納入經濟議程。

由於亞洲大部分碳排放來自能源及交通行業,許多可持續發展項目均以潔淨能源轉型及綠色交通為重點。我們認為,隨著亞洲致力加速減碳,該區蘊含了龐大的可持續增長機會。

在 亞洲投資理據一文中, 我們強調可持續發展是亞洲未來主要增長動力之一。可持續發展由「綠化」資源開始。此舉將對亞洲的資源行業造成最大影響,因為其往往是所有全球價值鏈的起點。有見及此,亞洲正積極發展潔淨能源資源,即可再生能源及氫能。

可再生能源崛起

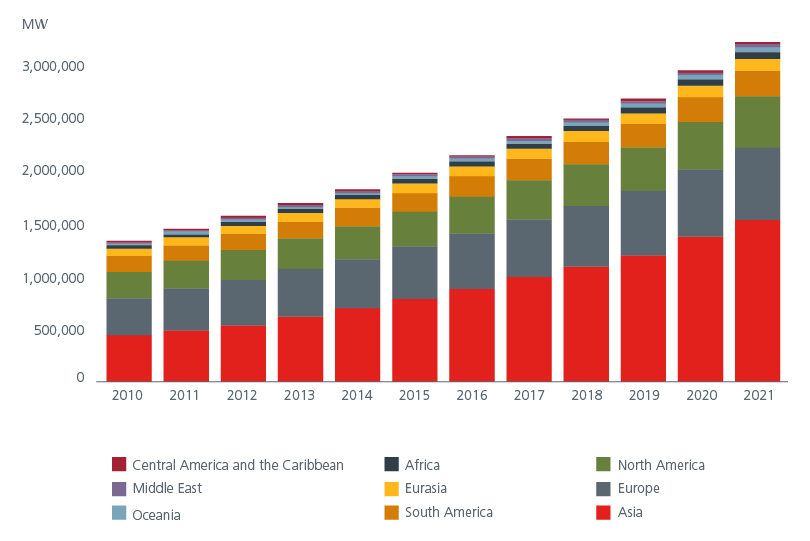

可再生能源是衍生自大自然的潔淨能源,即太陽能、風力發電、水力發電、地熱能及生物質能。亞洲約佔全球可再生能源裝機容量的45%,其中,中國、印度及澳洲佔一半份額。見圖1。東盟方面,超過80%可再生能源容量分佈於越南、泰國、菲律賓、馬來西亞及印尼。2

圖1:按地區劃分的可再生能源容量

資料來源:國際可再生能源總署,2022年7月

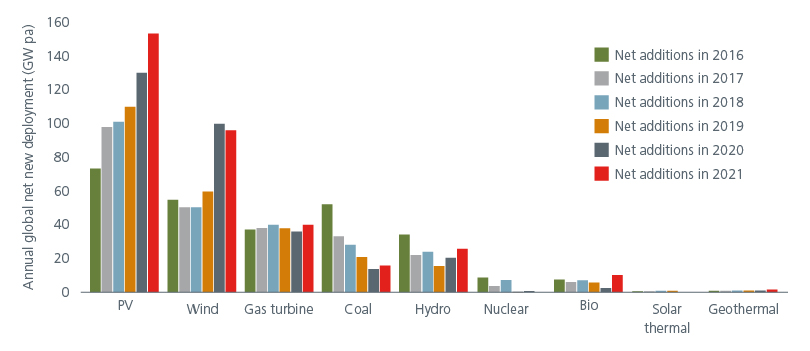

近年,全球淨新增發電容量的四分之三來自太陽能及風力發電機。3 見圖2。大部分國家在太陽能及/或風力發電資源方面均實現自給自足;多個亞洲國家能夠以較低的環境成本全年不斷收集太陽輻照。可再生能源的關鍵優勢是在爆發戰爭或貿易爭端時沒有供應受阻的風險。

圖2:2016年至2021年全球淨新增發電容量

資料來源︰國際可再生能源總署、潔淨能源監管局、全球風能協會、世界核能協會、全球能源大會、國際光伏技術路線圖、國際能源署,2021年

預計到2035年,亞洲整體電力結構的可再生能源容量將由2022年的40%持續增加至63%。亞洲各國的可再生能源路線圖均非常進取。例如,在大型水力發電及太陽能技術的支持下,馬來西亞的全國性可再生能源目標是到2025年佔電力結構的31%。中國在第十四個五年規劃提出到2025年實現33%電力消耗來自可再生能源的目標。與此同時,印度的目標是到2030年有50%電力來自可再生能源。

各國設下這些目標,帶來了廣泛的投資機會,涵蓋可再生能源發電商以及太陽能及風力發電機組與電池製造商,以至開採用於電池及太陽能電池板的鎳及鋰等礦物的公司。

氫氣可能帶來重大改變

氫能是在亞洲引起極大興趣的另一種能源。氫氣能夠以天然氣、煤炭、生物質,甚至太陽能及風力等可再生能源生產。氫氣的其中一個主要好處是其長期儲存能量的潛力。因此,氫氣可以在有需要時即時使用。氫氣亦易於液化及運送。此外,由於重量輕,氫氣是飛機燃料的理想替代品。

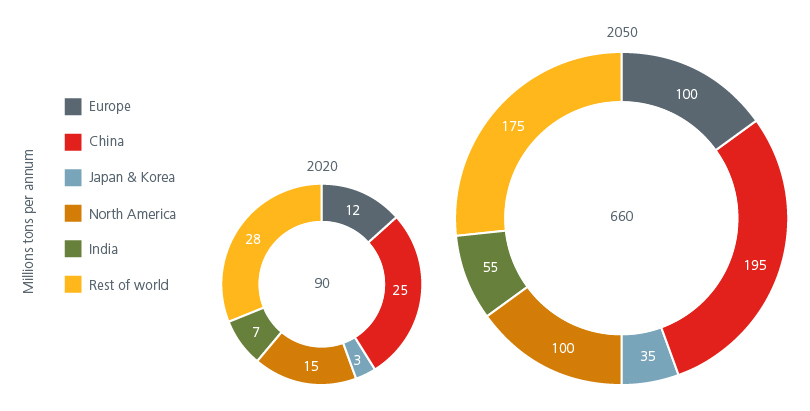

氫能開始在多個國家的長期能源戰略中佔據顯著位置。日本、韓國及印度等亞洲國家甚至制定了國家氫能戰略;日本是最早在2017年採用「基本氫能戰略」的國家之一。到2050年,氫能將成為全球能源市場的重要部分。見圖3。中國、印度、日本、韓國、歐洲及北美洲將佔全球氫氣需求的75%。4

圖3:按地區劃分的氫氣需求,每年百萬噸

資料來源:氫能委員會及麥肯錫公司,2022年10月

目前,大部分氫氣以煤及天然氣等化石燃料生產,由於在生產過程仍然會排放碳,這類氫氣被稱為「灰氫」。為了實現淨零排放目標,各國正在將重點轉移至「綠氫」——最潔淨的氫氣之上。綠氫透過以可再生能源發電的電解過程形成。

亞洲正迅速成為綠氫的生產基地。中國正在新疆建設全球最大的太陽能綠氫工廠。 5同樣地,印度憑藉廉價太陽能成為綠氫成本的領先國家,而韓國的目標則是在30年內將潔淨氫氣的比例提高至50%,在50年內提高至100%。

隨著邁向氫能的能源轉型步伐加快,整個價值鏈亦將出現投資機會。生產綠氫所需的電解槽的製造商以及提供儲存設施及開發輸氫管道的公司均會獲得市場青睞。

原材料帶動綠色科技發展

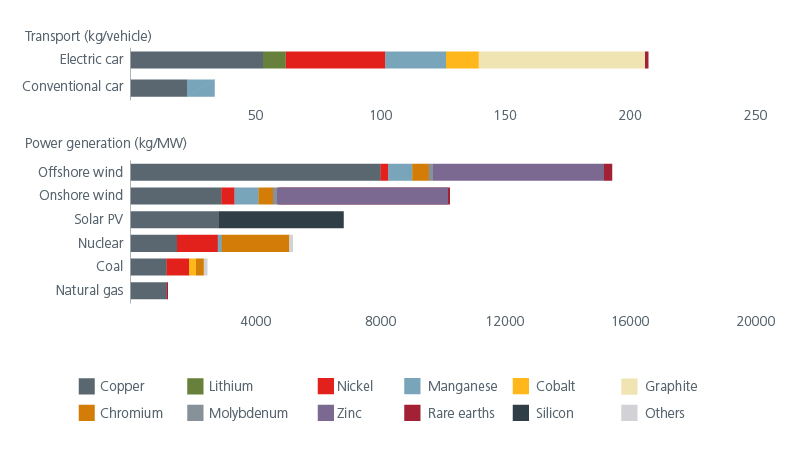

隨著各國過渡至潔淨能源,對原材料的需求勢將上升;銅、鋅、矽及鎳是部分應用於潔淨能源科技的關鍵礦物。鋰、鎳、鈷、錳及石墨對電池性能相當重要。風力發電機組的永磁需要使用稀土金屬生產。銅及鋁是電網的關鍵金屬。

幸運的是,亞洲擁有豐富的相關原材料。例如,印尼及菲律賓擁有龐大的鎳儲量,而中國則擁有銅、石墨、鋰及稀土。亞洲亦遍佈鋁土礦、錫及稀土金屬等其他原材料。投資於亞洲採礦公司或許是把握此機會的途徑之一。

圖4:個別潔淨能源科技使用的礦物

資料來源︰國際能源署,2022年3月

由於交通運輸行業是亞洲最大碳排放行業之一,轉型至電動車的趨勢在亞洲淨零排放旅程中發揮重要作用。到2025年,亞洲所有汽車中將有20%為電動車。6 目前,中國是全球最大的電動車生產國。與此同時,泰國、印尼及越南亦在推動國內電動車市場的發展。電動車的投資機會延伸至汽車製造商以外的電池製造商,電池是電動車的關鍵組件。隨著對電動車及電池的需求增加,對生產電動車所需的關鍵礦物的需求亦隨之增加。

對替代食品的需求不斷增加

除了亞洲轉型至潔淨能源帶來的投資機會以外,食品行業亦是值得一提以及即將崛起的行業。到2030年,全球將有近半人口在亞洲居住。因此,確保亞洲的糧食安全至關重要。食品的穩健性現已納入多個國家旨在實現自給自足的議程。此外,由於亞洲的農業對氣候變化舉足輕重,改善耕種方式及推動創新替代食品將促進亞洲的可持續發展議程。

市場對於科技食品解決方案的興趣越來越大,尤其是替代蛋白質產品。對植物肉行業的需求正在上升;彭博行業研究表現,亞太區有可能主導全球植物蛋白市場,到2030年,該市場的價值將由2020年的135億美元上升至648億美元。7 好消息是多個亞洲國家亦能夠供應製造植物蛋白產品所需的原材料(綠豆、大豆等)。

農糧廢物是另一個值得注意的領域,因為其是生產生物燃料及增值化學品的潛在資源;印尼生產棕櫚油產生的液體廢物可轉化成沼氣,香蕉殘渣的纖維正用於製作時尚產品。採用綠色科技解決方案以提高收成及減少廚餘的農業公司有望取得理想表現。

循環經濟是可持續發展的關鍵

推動循環經濟對於真正實現整個亞洲的可持續發展亦非常重要。循環經濟旨在減少、再用及回收物料。透過再用物料,循環經濟可以將廢物轉化為資源,釋放大量新的商機,創造多個新的就業機會,涵蓋回收與維修以至數碼及創新工作。

若干亞洲國家已採取了專門的循環經濟政策。然而,要實現區域循環經濟,亞洲需要制定正式框架。好消息是,東盟於2021年10月採用了循環經濟框架,該框架識別出五個戰略重點;其中一個重點是有效利用能源及其他資源。儘管如此,亞洲需要更加統一及全面的政策,以帶來實在的經濟及環境效益。

作者︰

Yuni Husain, 瀚亞印尼股票分析師

Paul Kim, 瀚亞韓國股票主管

Lilian See, 瀚亞馬來西亞股票研究主管及 Lim Wei Ren, 瀚亞馬來西亞可持續發展經理

這是我們的四篇專家系列文章的最後一篇,我們在這些文章提供有關亞洲市場以及亞洲消費者、供應鏈及資源的投資觀點。

Sources:

1

https://www.adb.org/features/natural-resources-conservation-asia-adbs-take

2 https://www.mckinsey.com/featured-insights/future-of-asia/green-growth-capturing-asias-5-trillion-green-business-opportunity

3 https://hk.boell.org/en/2022/10/31/solar-wind-and-clean-hydrogen-asias-energy-transition-without-hype

4 https://hydrogencouncil.com/wp-content/uploads/2022/10/Global-Hydrogen-Flows.pdf

5

https://www.scmp.com/news/china/science/article/3188751/china-building-worlds-largest-green-hydrogen-factory

6 國際可再生能源總署

7 https://www.bloomberg.com/company/press/plant-based-foods-market-to-hit-162-billion-in-next-decade-projects-bloomberg-intelligence/

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。