Eastspring Investments

Aug 2024 | 5 min read

內容摘要

- 亞洲金融市場一直是投資者參與亞洲財富增長的門戶。平均而言,過去30年,每投資1美元於亞洲股票的可帶來超過5美元的回報。

- 亞洲股票因其資本增值及收益潛力繼續吸引投資者。受惠於不斷增加的中等收入人口、利好的人口結構以及日新月異的創新科技,亞洲的長期增長前景仍然光明。

- 亞洲股票為投資者提供分散投資機會,使他們能夠投資於傳統經濟及新經濟行業,把握全球及國內市場趨勢。

這是我們為紀念瀚亞成立30週年而撰寫的系列文章的第三篇。文章探討亞洲在過去30年的轉型,並分享我們投資團隊數十年來投資亞洲所獲得的見解。

亞洲金融市場一直是投資者參與亞洲財富增長的門戶。平均而言,過去30年,每投資1美元於亞洲股票的可帶來超過5美元的總回報1。股息是亞洲總回報的主要來源,期內佔MSCI亞洲(日本除外)指數總回報的60%以上。

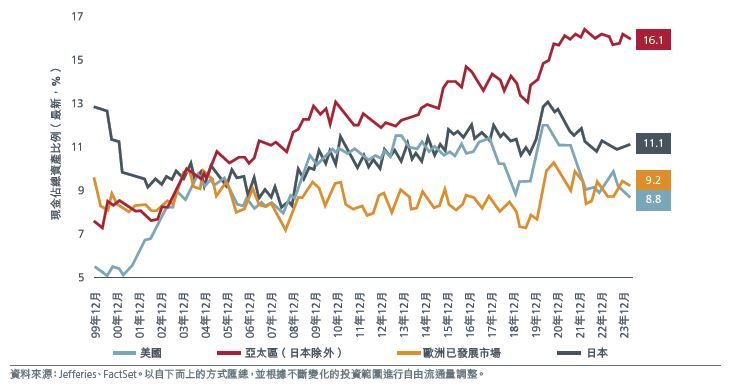

瀚亞新加坡投資組合經理Christina Woon表示,亞洲不僅非常適合收 益策略,更能擴展對收益投資的理解。過去數十年,亞洲公司的現金儲蓄日益充裕,此現象涵蓋大部分行業及市場。見圖1。傳統定義上的收益股過往可能集中於某些行業及市場,但亞洲的收益股不限於此,為投資者提供豐富的投資選項。例如,台灣有超過50%公司擁有淨現金,市場平均派息率超過50%,並且匯聚了深厚的科技供應鏈。在中國互聯網公司的推動下,亞洲亦是近期唯一出現股份回購的地區—這是十年前投資者難以想像的情境。

圖1. MSCI地區指數(金融除外) – 現金佔總資產比例

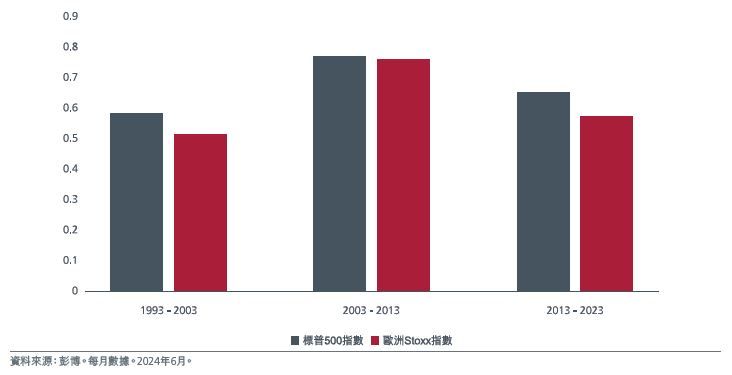

亞洲股市過往亦為美國及歐洲投資者提供吸引的分散投資優勢,因為亞洲與歐美之間的經濟環境及政策不同,加上各自存在其特殊因素,這些市場之間的相關性一直偏低。2003年至2013年間,隨著貿易及國際資本流動不斷深化經濟聯繫,這些市場之間的相關性適度上升,但卻在最近10年(2013年至2023年)回落,背後原因可能是全球化程度降低、地緣政治緊張局勢加劇以及經濟增長路徑出現分歧。

圖2. MSCI亞洲(日本除外)指數的相關性

亞洲市場持續增長

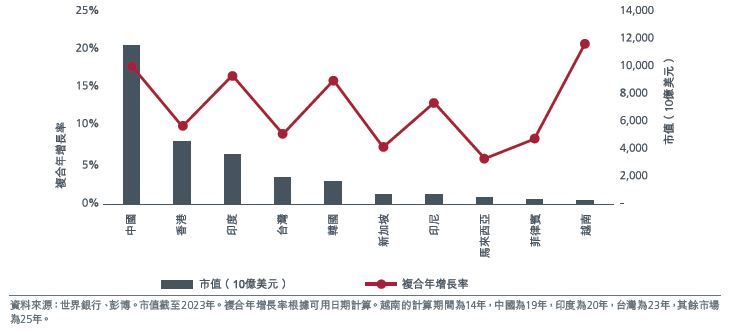

亞洲的市值多年來不斷增加,為投資者提供更多元化的選擇,以及更多從亞洲經濟發展中獲利的途徑。上證綜合指數的市值為亞洲最大,反映了中國龐大的經濟規模。與此同時,隨著變革性改革多年來一直推動經濟擴張,印度股市迅速增長,投資者的興趣亦與日俱增。圖3。

圖3. 市值

過去14年,越南市錄得最高的複合平均增長率。2瀚亞越南行政總裁兼投資主管Ngo The Trieu指出,鑑於越南成為中國以外的另一個製造業樞紐,其經濟前景變得更加光明。越南亦在過去數年推出多項改革,例如提高透明度及縮短交易時間,使外國投資者更加容易進入市場。

與此同時,在豐富的過渡金屬儲備帶動下,印尼近年的經濟轉型亦引起越來越多投資者關注。按市值計算,印尼在2008年是亞洲第二小的市場,如今其股市規模已超越馬來西亞及泰國。

多元化投資機會

隨著亞洲增長模式的演變,亞洲股市的形勢亦發生了變化。投資者現在可以參與推動亞洲增長的傳統經濟行業及新經濟行業,亦能投資受惠於全球及國內趨勢的公司。

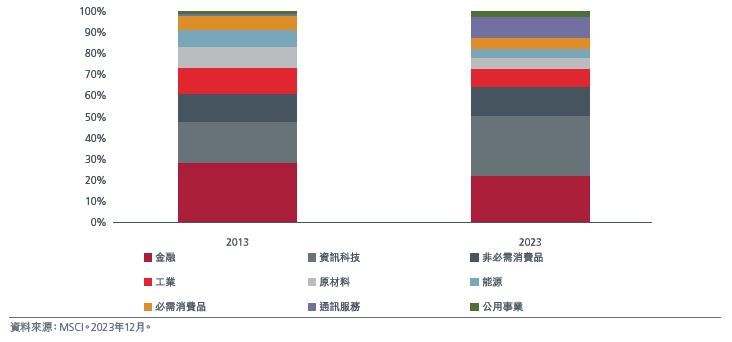

2013年,金融業在MSCI亞洲(日本除外)指數中佔最大權重。到2023年,其位置已被科技業取代,後者佔該指數的26%。圖4。

圖4. 行業權重比較(MSCI亞洲(日本除外)指數)

韓國股市亦體現了科技業日益重要的地位。瀚亞韓國股票主管Paul Kim表示,科技硬件行業在韓國綜合股價指數(KOSPI)中的權重由2000年的20.5%增加至2023年的40.2%,增幅接近一倍,反映韓國半導體及晶片相關行業的爆炸性增長。

與此同時,台灣股市歷來一直側重科技業,匯聚了多間一級晶圓代工廠、晶片封裝及集成晶片設計公司,以及半導體生態系統內多間中小型上市公司。雖然最近的人工智能現象被視為由美國主導,但很多人工智能應用依賴亞洲製造的專用傳感器、集成電路、改良型記憶體及增強型處理器。人工智能的全球普及趨勢將推動對這些專用晶片及元件的需求。因此,投資者可以透過台灣及韓國股市,以更合理的估值獲得與人工智能主題相關的獨特投資。

除了科技業之外,Paul亦指出,隨著韓國汽車製造商及造船商多年來不斷拓展其全球市場,非必需消費品及工業行業在韓國綜合股價指數中的權重增加。相反,由於韓國經濟日益以出口主導,加上國內市場規模較小,金融、通訊及公用事業行業的權重下降。

雖然韓國經濟非常注重出口,但東盟的人口結構優勢造就了一個龐大且不斷增長的消費市場,從而有助支持以國內市場為重點的行業。瀚亞泰國投資策略團隊主管Bodin Buddhain表示,儘管泰國股市的行業結構多年來一直相對穩定,但非必需消費品行業變得越加重要。同樣在馬來西亞,瀚亞馬來西亞投資主管Doreen Choo指出,吉隆坡綜合指數中,餐飲、家居裝修及醫療保健服務公司等消費類公司有所增加。同時,雖然金融、公用事業及電訊行業在過去數十年仍然是市場主要行業,但博彩業的權重下降,這可能與投資者的ESG意識提高有關。這些市場可能正在改變。Bodin指出,泰國SET指數中的大型企業正在尋求徹底轉型。Doreen亦認為,馬來西亞需要提升其在科技價值鏈的位置。

另一方面,對於希望把握全球電動車主題的投資者而言,瀚亞印尼股票分析師Ceasar Rugassi指出,印尼的兩輪及四輪電動車供應鏈上市公司蘊藏投資機會。此外,印尼在2021年放寬首次公開招股上市規則,亦為網約車、電子商貿、金融科技等新經濟行業的公司開闢了在證券交易所上市的途徑,為投資者帶來獨特及多元化的投資機會。

長期吸引力

亞洲股票因其資本增值及收益潛力繼續吸引投資者。受惠於不斷增加的中等收入人口、利好的人口結構以及日新月異的創新科技,亞洲的長期增長前景仍然光明。亞洲股市不斷增長,為投資者提供投資於多元化經濟體及行業的機會。瀚亞新加坡投資組合經理Sundeep Bihani表示,由於地緣政治、監管以及疫後重新開放速度較慢的因素導致公司盈利受壓,亞洲股市在過去十年跑輸大部分已發展市場。因此,按市帳率及市盈率衡量,亞洲股票的估值現在極為吸引。借鑑日本的成功經驗,亞洲各國政府正推出企業改革計劃,有望提高股息及股份回購,增加股本回報率並提升股價,同時減低波幅。

更多文章

資料來源 :

1 根據1993年1月至2023年12月MSCI亞洲(日本除外)指數的總回報計算,每日價格。

2 資料來源︰世界銀行。多個指數均經過重新計算及修訂。複合年增長率的計算截至2022年12月,並使用最早的可用數據計算︰越南的計算期間為14年,中國為19年,印度為20年,其餘國家為25年。

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。