內容摘要

- 新興市場經濟體的基本因素正在改善,這表示部分國家的信貸評級有望上調,利好全球新興市場債券。

- 新興市場債券收益率已上升至10年高位,為地緣政治風險引起的市場波動提供足夠緩衝。

- 信貸質素改善及聯儲局減息將引發資金由已發展市場流入新興市場的轉向。即使美國價值6萬億美元的貨幣市場基金中只有一小部分資金流入全球新興市場債券,亦將會成為其表現的重要技術性推動因素。

聯儲局在2022年3月至2023年7月期間加息11次以遏抑通脹,然後在2023年7月暫停加息。市場將此解讀為利率見頂的跡象,並在2023年最後一季上升。債券的反彈尤其強勁;10年期國庫債券收益率下跌69個基點。

這股市場狂熱已經消退。最近的數據顯示美國通脹仍居高不下,但已逐漸放緩,因此市場對於聯儲局在6月減息仍然抱有希望。與此同時,債券自2023年12月以來錄得的大部分升幅已經消失;10年期國庫債券收益率已攀升至4.1%。面對利率長期高企的環境,債券有可能再次出現波動。

儘管如此,值得注意的是,部分固定收益領域在過去一年產生了強勁的總回報(票息提高加上資本收益)。一般而言,較高風險債券市場較投資級別債券市場更為受惠。

全球新興市場債券的總回報強勁,因此尤其吸引。2023年,追蹤由新興市場主權及半主權實體發行的美元計價債券總回報的摩根大通新興市場債券指數環球多元化指數1 上升11.1%,而其他債券指數的最佳回報僅為9.1%。一旦聯儲局開始放寬政策,全球新興主場債券將繼續有潛力實現雙位數回報。我們的投資論點建基於數個原因。

各地區的利率週期不同步

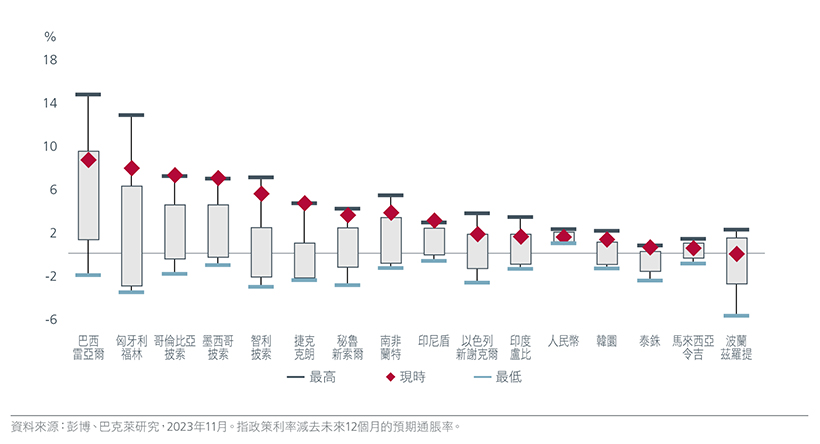

為了遏抑通脹,拉丁美洲國家在2021年3月啟動貨幣緊縮週期,較美國早了一年。智利及墨西哥的利率曾上升至11.25%,巴西的利率則上升至13.75%,票息因此有所增加。由於早於美國採取行動,智利及巴西能夠減慢通脹,其各自央行因此能夠在2023年下半年開始放寬政策。隨著利率下調,資本收益提高了整體債券回報。雖然拉丁美洲仍然在對抗通脹,但一旦聯儲局開始放寬政策,該地區的減息步伐應在年內加快。此外,在過去兩年大幅收緊貨幣政策後,拉丁美洲央行可能希望實現利率正常化。

圖1:大部分地方的實際政策利率仍然高企

亞洲的通脹亦正在回落;根據國際貨幣基金組織的估計,亞洲平均通脹率由2022年的3.8%下降至2023年的2.6%。然而,亞洲的通脹壓力本來就較低,亞洲央行亦無需採取如其他地區部分央行般進取的手段來收緊貨幣政策。事實上,在2023年下半年,美國聯邦基金利率超過了亞洲新興市場的平均政策利率。儘管通脹環境良好,但由於外匯的穩定性是亞洲各國的關鍵考慮因素,亞洲央行不太可能早於聯儲局開始減息。一旦聯儲局開始放寬政策,它們將有更大的減息空間。與此同時,中東歐、中東及非洲國家的加息幅度較小,加上通脹問題仍未解決,因此它們無法減息。

另外,市場定價似乎已經預期2024年美國將減息75個基點,歐洲將減息70個基點。但從24個月的角度來看,投資者仍有機會獲得理想回報;美國減息週期在24個月期間的平均減幅介乎200至300個基點。根據此歷史觀點,採用更長的投資期限能夠為債券投資者帶來更大回報。

利好的基本因素及技術因素

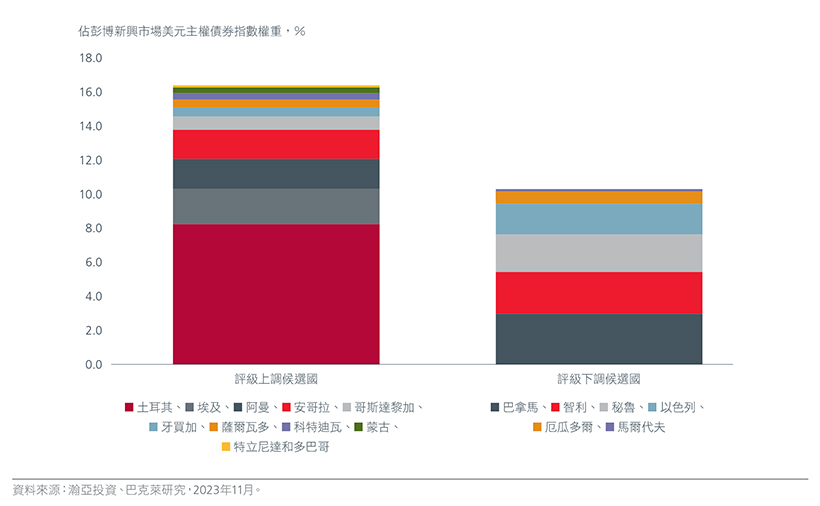

2023年全球經濟增長率估計為3.1%,增幅預計在2024年將維持不變,然後在2025年微升至3.2%。已發展市場經濟體的增長率預計將在2024年微跌至1.5%,然後在2025年回升,而新興市場經濟體預計將在2024年及2025年實現穩定及較高增長,增幅達到4.1%。2 由於存在這種經濟增長的差異,加上今年的財政審慎程度有所提高,部分拉丁美洲國家以及中東歐、中東及非洲國家的信貸評級有望上調——所有因素均利好全球新興市場債券。

圖2:評級上調/下調比率改善

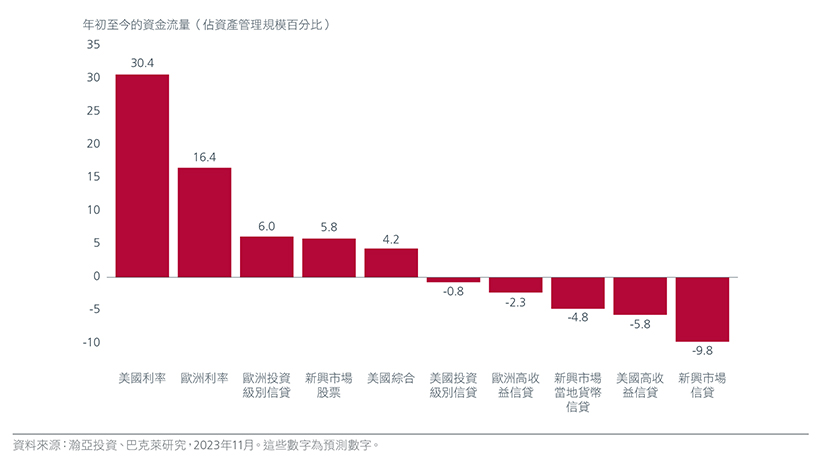

最終,信貸質素改善的情況將引發資金由已發展市場流入新興市場的轉向。一旦已發展市場央行減息,投資者可能會將貨幣市場資產轉移至其他資產類別,以尋求更佳回報。債券市場中,全球新興市場債券將最能受惠於相關的資金流向。目前,美國貨幣市場基金的規模約為6萬億美元。即使當中只有一小部分資金流入全球新興市場債券,亦將會成為其表現的重要技術性推動因素。

圖3:潛在的資金流向逆轉將利好全球新興市場債券

高利差足以緩衝風險

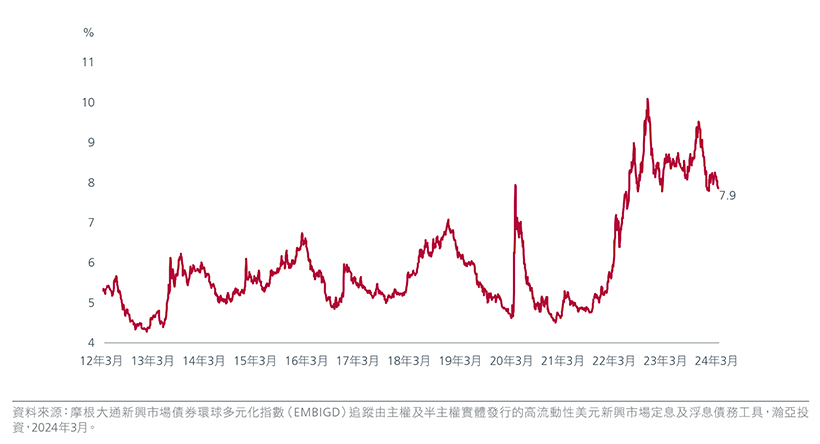

受到新冠疫情引起的定價壓力、俄烏戰爭以及部分國家違約的影響,新興市場收益率已上升至10年高位。由於前景不斷改善,目前7.9%的平均收益率為地緣政治風險引起的市場波動提供足夠緩衝。假如中東以及歐洲正在進行的戰爭出現良好結果,將成為全球新興市場債券的利好因素。

圖4:摩根大通新興市場債券環球多元化指數的到期收益率

主動型基金經理迎來豐富機會

投資者能夠在全球新興市場債券領域捕捉超過70個國家的多個機會,實現涵蓋各種硬貨幣及當地貨幣債券、主權及企業債券、行業、信貸質素及期限的分散投資。由於新興市場各地區的利率週期不同,投資者能夠顯著提升收益率。

面對全球進入減息週期的環境,我們認為存續期亦可能成為吸引的策略。目前,全球新興市場政府債券指數3 的存續期約為7年,而全球新興市場企業債券指數4 的存續期則明顯較短,僅為4年。在當下鎖定較高收益率是理想策略,能夠在更長的期間受惠於較高的利差。

全球新興市場另一個吸引的特性是該資產類別的相對安全性及流動性,為投資者提供了參與市場升勢的機會。同時,部分新興市場國家的預期評級上調應會增加整體回報。整體而言,全球新興市場債券的前景似乎更加光明;投資者承擔新興市場風險獲得的回報將較過去10年為高,因此目前似乎是買入全球新興市場債券的理想時機。

更多文章

資料來源:

1 指數涵蓋的地區為亞洲、拉丁美洲以及中東歐、中東及非洲

2 國際貨幣基金組織,2024年1月

3 新興市場債券環球指數

4 新興市場企業債券指數

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。