內容摘要

- 充分運用亞洲多元化市場及變革性增長動力,以應對地緣政治不確定性及不斷變化的全球政策。

- 納入亞洲派息股、防守型低波幅策略及亞洲債券可提高投資組合抗跌力與收益潛力,因相關資產能在當前波動的市場環境中提供吸引收益、穩定回報及有效的分散投資作用。

- 採取多元化亞洲投資策略或鎖定單一高潛力國家的投資方針,藉此捕捉亞洲獨特的宏觀經濟趨勢及盈利週期,釋放長期增長機會。

當地緣政治發展、政策分歧以及增長與通脹形勢變化互相交錯時,各市場及投資風格之間的回報差異便會擴闊。在此環境下,亞洲憑藉人工智能及科技等強大結構性主題,持續攀升的國內消費以及企業改革,創造豐富且獨特的投資機會。與此同時,亞洲的多樣性亦為投資者提供多種途徑實現投資目標。

收益與資本增長

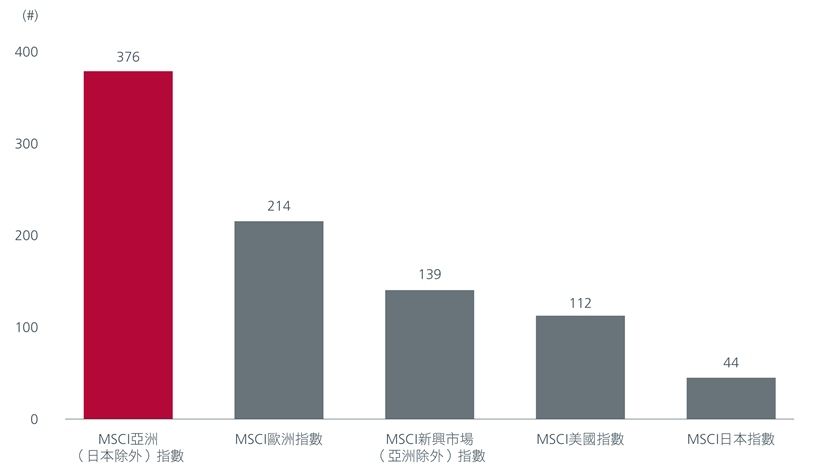

亞洲股票收益: 亞洲派息股具備全球最吸引的收益機會之一。與全球其他地區相比,亞太區(日本除外)股息率超過3%的公司數量最多(376間),反映區內公司著重股東回報。見圖表。亞洲高息股指數中,科技股的比重較高,意味著亞洲股票收益策略能同時實現收益與增長。主動型投資策略有助發掘被動型或篩選型策略未必涵蓋的新興收益機會,並透過創新策略提供額外收益,同時識別股息可持續性的風險。

亞洲股息率高於3%的公司較多

資料來源︰瀚亞投資、MSCI,截至2025年12月31日。使用指數作為任何資產類別/行業過去表現的替代指標具有限制,不應被視為將來表現之指標。

低波幅股票︰ 低波幅策略使投資者能以防禦性較強的途徑涉足亞洲股票。低波幅策略以系統化方式關注價格走勢較穩定的股票,旨在隨時間減低回撤幅度並使回報更為平穩——此特性在高度不明朗時期尤其重要。此外,低波幅策略亦偏好現金流較穩定的企業,從而帶來收益,並有望為投資者提供吸引總回報。

新加坡: 新加坡股票市場兼具藍籌股(業務模式穩定、相對防守性的大型股)以及持續擴展的中小型股市場,後者為投資者提供參與新興增長行業的機會。因此,同時配置兩個細分市場的投資策略有望實現收益與資本增長。「股票市場發展計劃」推動的持續市場改革料將支撐市場。預計首次公開招股活動回升將擴闊可投資範圍、提高市場流動性,並增強投資者興趣。

亞洲債券: 儘管持續赤字及不斷攀升的政府債務水平加劇已發展市場債券的波動性,亞洲債券仍展現更強韌性。亞洲債券不僅抗跌力較高,歷來的長期總回報亦具競爭力,意味著將亞洲債券納入以美國/全球債券為主的投資組合能改善風險回報平衡。積極管理對於應對亞洲各地不一的信貸基本因素、政策路徑及當地市場形勢至關重要。靈活的債券策略既能參與美元及亞洲當地貨幣債券市場,亦能進行動態貨幣管理,最有利於捕捉亞洲債券市場機會,並實現總回報。

資本增長

亞洲: 廣泛亞洲配置能捕捉亞洲結構性增長動力,而價值型策略則透過專注於基本因素及既有質素偏好來提高抗跌力,預計在市場不明朗或波動時期更具優勢。過去3年及10年的因子回報顯示,價值因子及收益因子在亞洲造好,而增長因子則在美國表現更佳1。鑑於投資成果各異,價值型策略有助分散投資組合中美國與亞洲增長型策略的風險。

雖然更廣泛亞洲策略能夠成為投資組合的核心配置,但對於尋求集中型配置,並希望把握特定宏觀或盈利週期的機遇的投資者而言,單一國家策略可能更見吸引。

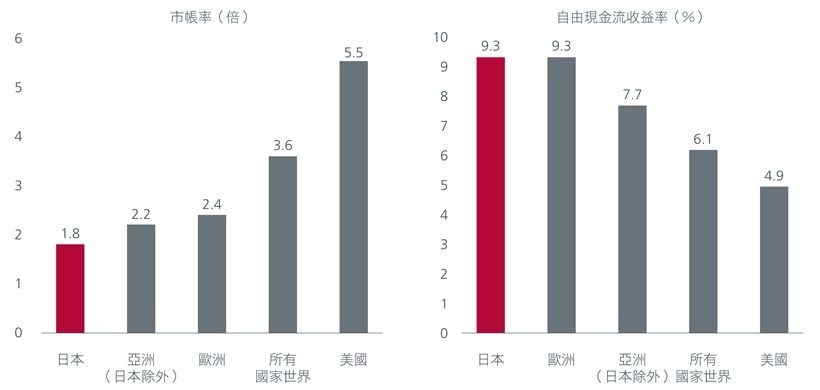

日本: 隨著首相高市早苗在2月取得壓倒性勝利,促進經濟增長的政策議程更趨明朗。除了政府加強對造船及半導體行業的扶持措施外,預計全球資本開支的復甦亦將利好機械及自動化行業的盈利。實際工資增長有望在今年較後時間上升,進一步支持內需相關行業。與此同時,企業管治及資本紀律的持續改善料將繼續推高市場的股本回報率。由於日本股市在2025年顯著上升,價值型策略有助投資者避免參與擁擠交易及投資估值過高的股票,而既有的質素偏好則可在市場波動時期穩定投資組合。

日本:估值較其他已發展市場吸引

資料來源︰瀚亞投資(新加坡)、MSCI指數、Refinitiv Datastream,截至2025年12月31日。使用指數作為任何資產類別/行業過去表現的替代指標具有限制,不應被視為將來表現之指標。

印度: 由於在2025年表現落後,印度市場當前估值為投資者提供吸引的入市點。宏觀基本因素已顯著改善——與10年前相比,通脹處於最低水平,外匯儲備增加一倍以上,經常帳赤字受控,財政紀律亦有所提高。雖然能源價格持續高企或干擾印度經濟增長的短期路徑,但人口結構利好、收入增加、城市化發展及政策改革的因素料將支撐印度的長期增長趨勢。值得注意的是,印度頻繁的政策舉措、監管決定及企業行動創造了事件驅動型投資機會,有望提高長線投資者的超額回報。

更多文章

Sources:

1 彭博因子回報。截至2026年1月28日。

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。