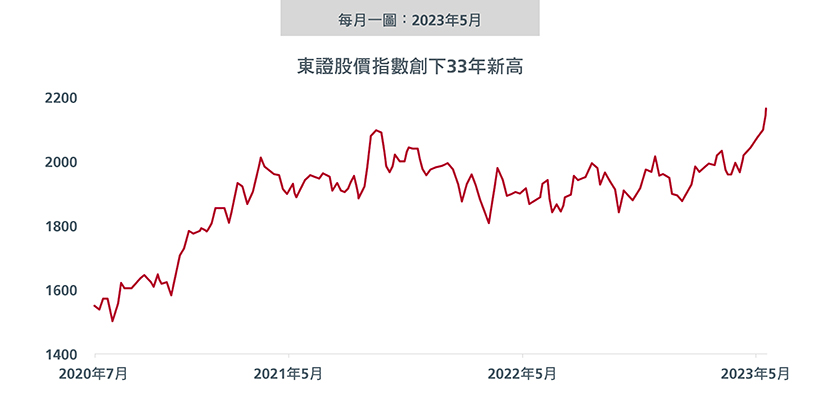

日本的廣泛東證股價指數上週創下33年新高,今年以美元計上升了10.6%1。對於堅守信念的投資者而言,市場上升充分印證了他們的觀點。長久以來,瀚亞的日本股票團隊一直指出看好日本市場的理由︰估值低廉、企業有改革潛力、利潤率不斷改善。這些因素最終有望獲投資者青睞。

日本市場的市帳率僅1.3倍2,定價較美國、歐洲及亞洲(日本除外)市場更加吸引。儘管如此,按現金盈利率計算,日本的現金盈利亦高於其他市場。受惠於效率提升,利潤率亦呈上升趨勢。企業管治日益改善是日本市場的另一個關鍵結構性變化。多年以來,獨立董事在公司董事會的代表性不斷增加,多間知名公司的董事會引入了多名維權基金經理。東證股價指數中,77%公司的獨立董事至少佔董事會人數的三分之一3。隨著股息及股票回購增加,股東價值受到更大關注。最近,東京證券交易所的新規則要求交易價格持續低於帳面值的公司披露補救計劃。此舉有可能鼓勵公司付出更大努力來提高企業價值。

宏觀因素方面,日本重新開放帶來的積壓國內需求、中國重新開放引起的正面延伸影響以及供應限制的消除將在2023年促進日本經濟。雖然疲弱的出口將在未來拖累日本經濟的發展,但最近春季的工資磋商帶來的加薪幅度超出預期,或有助維持消費支出。加薪使消費者接受更高的價格,從而有可能為企業帶來加價空間。自2022年4月以來,消費物價通脹一直高於2%,符合日本銀行的目標。如果情況持續,這可能意味著日本長達數十年的通縮結束,有望使私人需求成為經濟增長的重要推動因素。

瀚亞的日本股票團隊在物色錯價公司及關注公司的可持續現金流時繼續遵循嚴謹準則。雖然市場已經上升,但好消息是日本價值股的估值仍顯著低於日本增長股。儘管投資過程可能遇到障礙,但有耐性的投資者將迎來更大的潛在升幅。