內容摘要

- 市場受壓時,以股票和債券分散風險的慣常做法,成效愈來愈低,而採用多重風險管理配置令投資組合跌幅受限的投資者則愈來愈多。

- 多重風險管理配置的三大支柱(即直接對沖、替代性對沖和套息策略)屬輔助性,既可減低風險,又不會大幅減少長期回報

- 多重風險管理配置有助實際增強傳統的投資組合,尤其是宏觀經濟相關性正在變化及尾部風險正在增加的環境中。

投資者往往會根據他們對未來回報、波動性和相關性的預期配置資本,基本原則是把投資分散到互不相關的資產,藉此提高投資組合的穩定性和減低風險。這是一般由股票和債券組成的多元資產投資組合背後的理念。

傳統以來,股票和債券會呈相反的走勢,提供了自然的對沖作用,成為60/40股債組合長期以來能抵禦各種市場衝擊的策略。然而,近期如2022年的市場錯配事件,央行連續多次大幅加息,引致環球股票和債券市場大幅回落,股債這種負相關性完全崩潰。

市場崩潰,令更穩健完善的風險管理架構更見重要,而改為採用對沖策略以抵禦市場跌幅的投資者愈來愈多。

了解及評估市場回撤

穩健完善的風險管理架構必須考慮市場崩潰的性質和動態,並了解它們是如何出現及隨著時間發展。

主要跌幅指標包括:

- 最大跌幅-投資組合價值從高峰到谷底的跌幅。

- 跌幅持續時間-從高峰到谷底的時間。

- 恢復時間-跌幅恢復到之前高峰所需的時間。

下跌方式各有不同:

- 大幅下跌,例如2020年初新冠疫情對市場造成的衝擊,突如其來且情況嚴重。

- 逐步下跌,例如2022年的加息周期,跌幅是隨時間慢慢展開,並曠日持久。

了解市場跌幅及其特色對於設計有效針對各種市場受壓情境的多重風險管理配置至關重要。

以多重風險管理配置對沖尾部風險

對沖雖然可避免造成虧損,但對沖成本往往會蠶食長期表現。然而,對於不少投資者(尤其是跌幅受限的機構投資者)來說,選擇不進行對沖並非可行的選項。因此多重風險管理配置可發揮作用。

多重風險管理配置是緩減風險的對沖策略,會一併用於投資組合以對沖尾部風險,不會減少投資組合的長期回報。多重風險管理配置不會單靠成本高昂的單一對沖,它是一種結構化的對沖方法,可應付各種市場跌幅,透過採用不同策略攤分成本,並將資金部署到最具效益的地方。

構建多重風險管理配置的三大支柱架構:

- 直接對沖

這包括認沽期權等工具,在市場大幅回調時發揮作用。這些策略為投資組合資產提供高度的負相關性,可受惠於市場波動性急升。然而,在策略執行過程中需要付出預期成本。

- 替代性對沖

這包括在市況緩慢下跌時表現理想的策略,例子包括趨勢追蹤策略,或抵禦跌市能力較佳的優質股票配置。

- 套息策略

套息策略可產生回報以抵銷直接對沖的成本。這些策略的選股不包括預期會在市況欠佳時跑輸大市的產品。

個案研究:採用多重風險管理配置的60/40股債投資組合

為闡述多重風險管理配置的優點,我們把三大支柱應用在一個美國60/40股債投資組合(60%標準普爾500指數,40%美國固定收益),並於2012年7月至2025年4月期間進行回溯測試。

雖然投資組合的長期表現強勁,但非對沖投資組合卻錄得多次顯著跌幅,例如2020年第一季(新冠疫情)和2022年全年(通脹引發拋售)。風險管理配置對沖投資組合按以下配置組成:50%直接對沖,20%替代性對沖及10%套息策略。

圖1:投資組合表現比較(非對沖與對沖)

資料來源:瀚亞投資及彭博,截至2025年4月30日

雖然對沖投資組合在升幅強勁的年份表現稍為遜色(每年落後50至200個基點),但當尾部風險事件期間的表現卻明顯跑贏大市,既減少跌幅亦加快了復甦,因此在長期取得較佳的經風險調整回報。

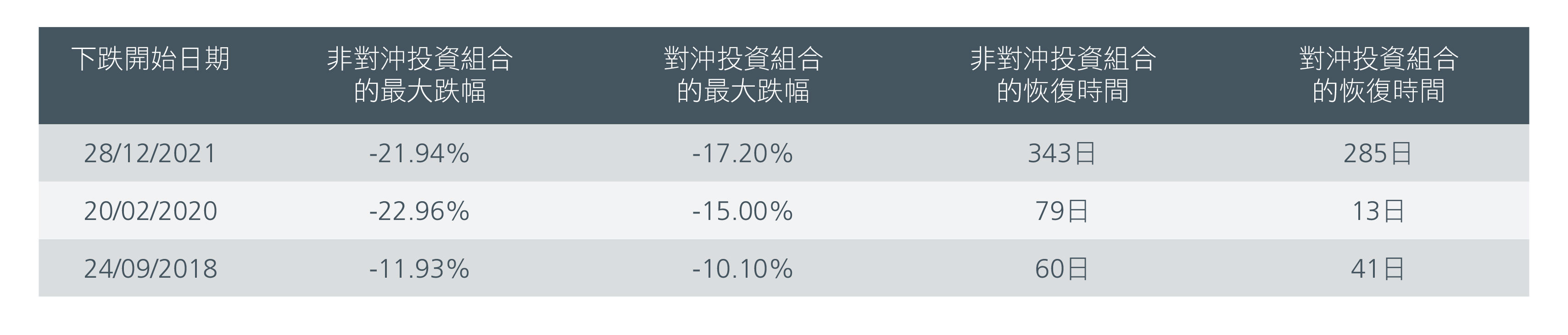

圖2:2012年7月至2025年4月的部分跌幅統計數字

資料來源:瀚亞投資及彭博,截至2025年4月30日

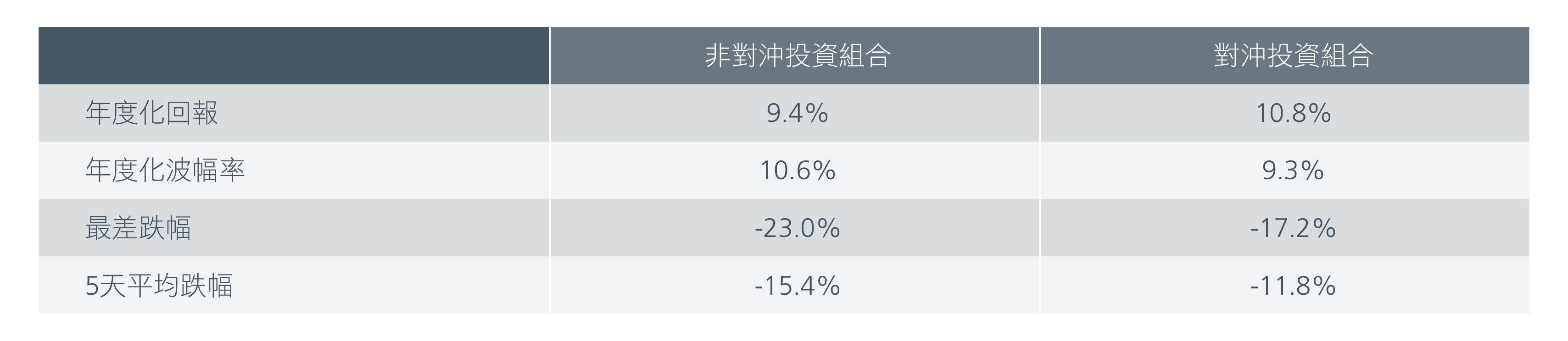

對沖投資組合的表現指標較非對沖投資組合為佳,因為其回報率較高、實際波幅率較低且下跌幅度較小。

圖3:跌幅表現指標

資料來源:瀚亞投資及彭博,截至2025年4月30日

利用多重風險管理配置平衡風險和回報

綜合三大支柱的多重風險管理配置架構為多元資產投資組合提供一個紓緩市場顯著跌幅的方法。雖然多重風險管理配置在長期牛市中的表現或會遜於非對沖投資組合,並會面臨替代性對沖和套息策略帶來的負面影響,但這些風險可透過策略性分散投資和持續監察表現來管理。

相比以期權為主的傳統對沖做法,這種多元化架構可更有效針對尾部風險,同時減低表現受拖累的情況。隨著市場發展,多重風險管理配置有助大大提升現今投資組合的構成。

更多文章

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。