概括

首次公開招股及配股繼續是亞太區公司吸引的融資選項。同樣,新的增長行業、不斷增加的人口及市場改革將為亞太區交易流的動力奠下基礎。

股票資本市場對於一個國家的經濟發展發揮著關鍵作用。截至2023年6月,美國股市是全球市值最大的市場,佔43%份額,其次是歐洲﹙11%﹚、中國﹙~11%﹚及日本﹙5%﹚ 1。

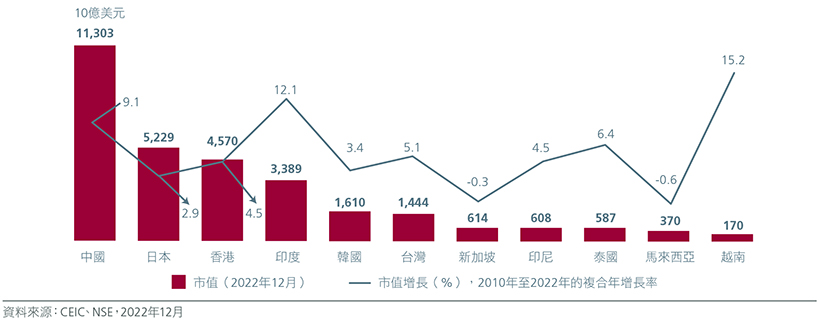

隨著亞洲經濟體逐漸發展及擴張,其資本市場亦同步增長;2010年,亞洲主要市場的市值接近15萬億美元,並在2022年倍增至30萬億美元。圖1。更重要的是,2022年亞太區首次公開招股(「IPO」)的集資額亦自2018年以來首次超越美洲,802個IPO項目合共籌得1,080億美元資金。然而,預計到2030年,亞洲將佔全球生產總值40%以上2, 因此亞洲的資本市場需要進一步擴張及發展,方能推動長期增長。

圖1︰亞洲市場的市值

亞太區保持其IPO領先地位

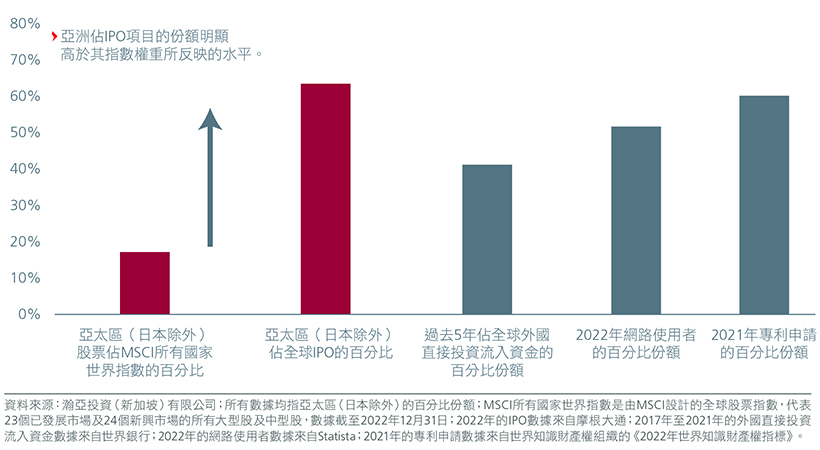

儘管亞太區在MSCI所有國家世界指數所佔的比例不到20%,但在全球IPO中卻佔大多數份額。圖2。由2007年至2022年,IPO項目超過1,180個。截至2023年上半年,亞太區在IPO數量及金額方面繼續領先全球,但利率及經濟環境的不確定性導致IPO數目較2022年上半年下跌2%。全球十大IPO項目中仍有一半來自中國內地,一個來自日本。行業方面,科技、工業及原材料為主要發行行業。3

圖2:亞洲佔全球IPO的份額

與此同時,受中小企進入市場所帶動,印度錄得80個新的IPO上市項目,較2022年上半年增加33%。印度佔全球IPO的份額持續增加,目前約佔該市場13%。有趣的是,東盟的上市活動同樣增加,2023年上半年的IPO項目超越過去五年的任何一年。印尼一直表現出色,尤其是專注於綠色能源轉型,並處於市場活動前沿的原材料行業。

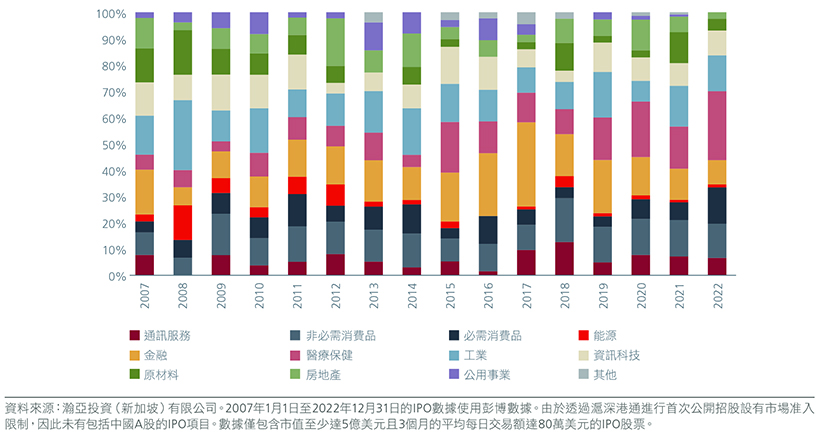

值得注意的是,亞太區(日本除外)在不同的經濟週期均出現持續的IPO交易流,為投資者提供遍佈各個行業及國家的理想投資組合。此外,即使在IPO數量較少的年份,上市後發行及大手交易仍持續不斷。

圖3:順境及逆境期間的IPO機會

股票配售提供另一集資途徑

雖然IPO被視為企業及投資者進入股票資本市場的重要事件,但股票配售亦提供了類似的進入市場的機會。例如,當需要主要資本來為投資項目融資時,上市公司可以透過上市後發行來向市場集資。大型機構投資者亦透過大手交易來收購或出售上市公司的股票,這些交易通常提供了吸引的折讓。

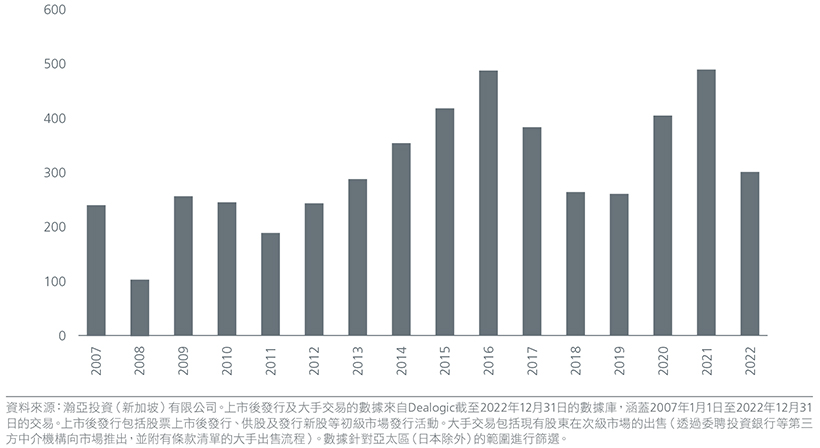

由2007年至2022年,每年平均有309宗上市後發行及大手交易。圖4。無論市場週期如何,進行這些交易的市場一再錄得持續流量,範圍介乎2008年105宗配售的低位至2021年491宗配售的高位。

圖4:上市後發行數量及大手交易數量

零售投資者的市場日益壯大

零售投資者的參與度增加是另一個持續了一段時間的趨勢,部分原因是金融科技解決方案的引入。網上投資平台、機械人顧問及其他數碼創新使得零售投資者能夠更容易進行交易並參與更多市場。現今的零售投資者通常更深入地掌握自己的財務事宜,並有動力透過增加財富來實現自己的財務目標。與日俱增的財富是推動零售投資趨勢的另一因素,亞洲不斷壯大的中產階級促成此趨勢的發展。

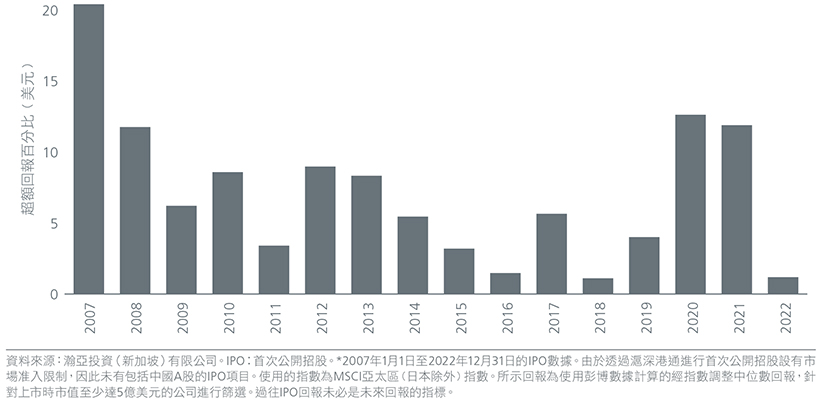

IPO過往亦一直因為其創造超額回報的潛力而獲零售投資者青睞。我們的分析顯示,IPO過去錄得出跑贏市場的正超額回報。針對「IPO上市首日股價升勢」的分析顯示,過去15年來,IPO股票在上市首日持續錄得正超額回報。圖5。當我們觀察在同一市場中參與IPO帶來的長期超額回報時,我們亦發現類似現象。需要注意的是,零售投資者通常無法直接參與其本國以外市場的IPO。解決此問題的一種途徑是投資於能夠在不同地區參與股票資本市場活動的互惠基金。

圖5:各年份的IPO首日經指數調整*回報

亞洲的長期潛力

亞洲仍然是高增長地區,並由 中國及印度 這兩個最大的新興經濟體引領經濟增長。迅速的經濟發展導致這兩個國家在地區性指數的權重增加。預計A股(中國)進一步納入指數以及兩個市場的股票資本市場交易數量增加將帶動此趨勢延續。

除了這兩大市場外,亞洲其他國家亦擁有吸引的增長特點,並將為更多交易活動帶來支持。例如,亞洲日益普及的城市化及中產階級消費者將刺激與消費需求相關的行業(即數碼基建、科技及金融科技)的IPO活動。與此同時,氣候變化正推動轉向可再生能源的趨勢。能源轉型正在部分行業引起巨變,從而帶來新的商機。事實上,印尼至今矚目的IPO表現乃由其充足的電池金屬儲備帶動,這些金屬對電動車至關重要。

此外,由於新冠病毒疫情導致供應鏈受阻,加上地緣政治緊張局勢持續,各公司亦有採取「中國加一」策略的趨勢。東盟及印度顯然受惠,此轉變預計將進一步利好相關地區的增長。

利好環境預示著理想前景

選擇在交易所上市及交易的部分關鍵原因包括成本、流動性及上市規則。在這方面,亞洲的交易所近期實施支持性政策,以方便發行人及投資者進入市場。印度的資本市場監管機構最近提議將首次公開招股的所需時間由六天縮短到三天。同樣,中國亦放寬首次公開招股上市的規則,此舉應提升上市及企業集資的速度。香港及北京的交易所最近亦同意讓合資格的公司申請在對方的交易所進行雙重上市。

展望未來,由於人口增長、氣候變化的相關投資以及全球供應鏈生態系統重組,亞洲的資本支出需求將會增加。資本支出的大幅增長必然導致股票資本市場的交易增加。亞洲的金融市場將在為這些需求融資以及將資本配置到生產性項目方面發揮關鍵作用。隨著投資者預計加息將會結束,利好的環境將令市場變得更加活躍,未來數年將有更多初級及次級發行活動。

Interesting reads

資料來源 :

1 世界交易所聯合會、SIFMA估計數字,2023年6月

2 Fitch Solutions,2022年。

3 https://www.ey.com/en_sg/ipo/trends,2023年6月

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。