概括

瀚亞多元資產投資組合解決方案﹙MAPS﹚團隊認為,美國經濟陷入衰退的機會正在增加,不過經濟衰退的幅度溫和。廣泛多元的投資組合能幫助投資者在經濟低迷時期駕馭市場波動。主動型基金經理亦可運用對沖經濟衰退的工具來為投資組合回報提供緩衝。

儘管美國聯儲局正處於近期歷史上最快的緊縮週期,但美國經濟至今展現出卓越的穩健性1 。美國失業率繼續處於歷史低位,2023年第一季消費支出按年增長3.7%,高於2022年第四季的1%。話雖如此,瀚亞多元資產投資組合解決方案﹙MAPS﹚團隊監察的部分指標預警著未來的情況將會惡化。美國銀行業最近受壓亦可能進一步收緊信貸環境,從而增加美國經濟在今年較後時間陷入衰退的風險。

經濟在未來惡化

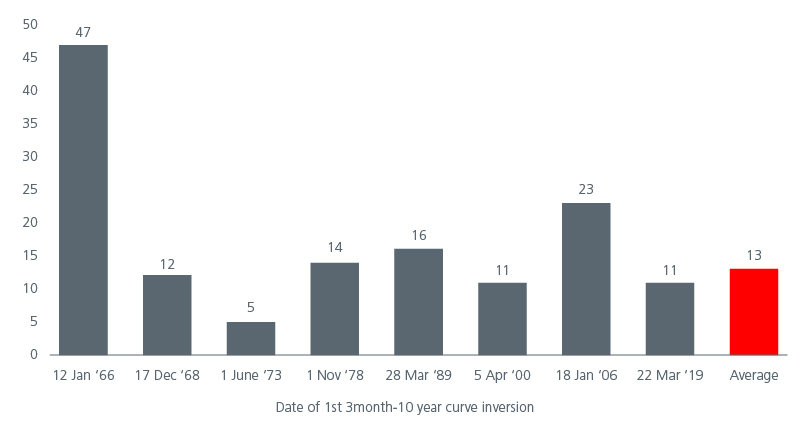

3個月/10年期收益率曲線歷來一直是最準確的美國經濟衰退預測指標,其對於自1966年以來最近8次經濟衰退的預測準確度達100%。平均而言,收益率曲線倒掛與經濟衰退之間的滯後時間為13個月,滯後時間介乎5至47個月。圖1。雖然3個月/10年期曲線最近一次倒掛發生在2022年11月,但我們認為,我們正處於市場週期的「晚期」,經濟活動有可能觸頂(即增長放緩但維持正增長),然後在未來六至十二個月步入衰退。

圖1. 收益率曲線倒掛與美國全國經濟研究所經濟衰退之間的滯後時間﹙月﹚

團隊監測的其他指標亦顯示美國經濟即將放緩。根據過往經驗,ISM指數一直是美國零售銷售的領先指標。隨著該指數呈下降趨勢(見圖2),未來數月的零售銷售按年變化將會轉負。強勁的第一季消費支出數據掩蓋了每月零售銷售數據已經出現的惡化情況。美國4月零售銷售按年增長1.6%,低於3月的2.9%。此項數據意義重大,因為消費支出佔美國經濟的70%。

圖2. ISM製造業指數顯示美國零售銷售將會下跌

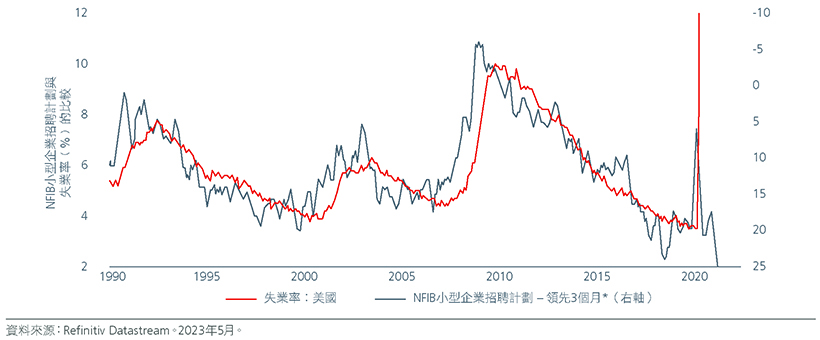

美國小型企業是美國經濟健康狀況的另一項重要指標。小型企業2 是經濟的關鍵組成部分,佔美國私營界別勞動力的46%及美國國內生產總值的43.5%3 。美國小型企業的招聘計劃歷來一直是美國失業率的領先指標。年初至今,受強勁的職位增長支持,美國4月失業率仍維持在3.4%的歷史低位。然而,由於美國企業似乎正在縮減招聘計劃的規模(見圖 3),我們預計未來數月的失業率將會上升。

圖3. NFIB小型企業招聘計劃顯示失業率將會上升

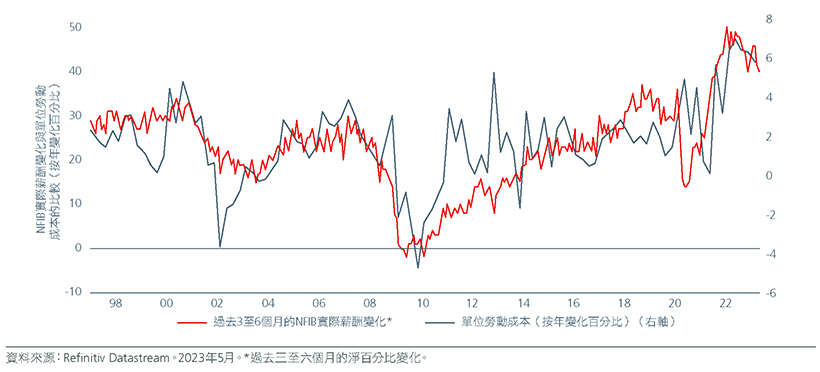

隨著美國經濟走弱及失業率上升,通脹亦應有所回落,因為強勁的工資增長一直是支撐美國通脹的關鍵因素。小型企業薪酬計劃數據顯示工資將會下降,該項數據過往一直是實際薪酬變化的領先指標。圖4。

圖4. 小型企業薪酬變化顯示工資將會下降。

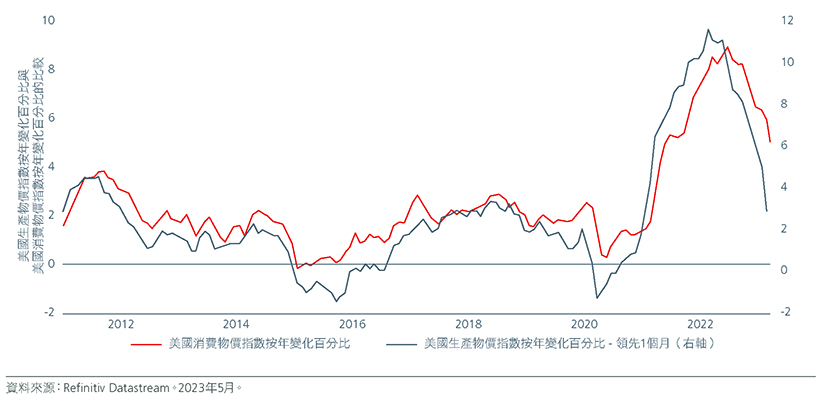

通脹回落的前景與美國生產物價指數反映的情況一致。3月生產物價按年上升2.7%,低於市場普遍預期。從生產物價與消費物價之間的歷史關係所見(圖5),未來數月的消費物價升幅應接近3%。核心個人消費支出指數——聯儲局偏好的通脹指標——3月按年增長4.6%,高於市場預期。

圖5. 美國生產物價反映消費物價下跌

收益率曲線趨陡交易

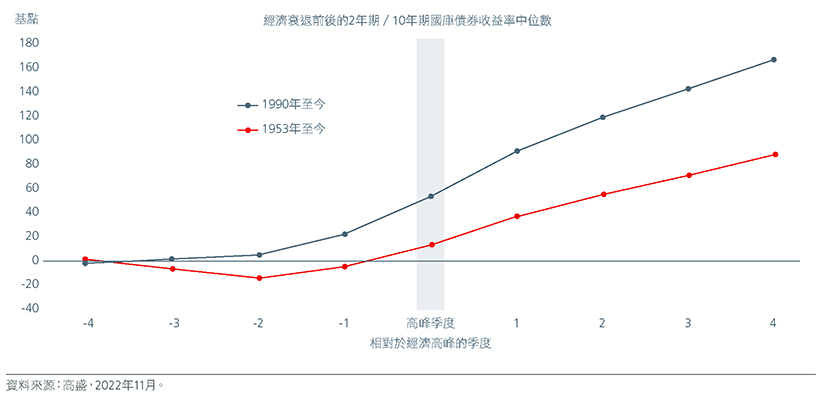

我們這類主動型基金經理可運用對沖經濟衰退的工具在經濟低迷時期為投資組合回報提供緩衝。曲線趨陡交易過往在經濟衰退期間表現出色。這類交易結合了短期債券長倉及長期債券短倉。隨著短期與長期收益率之間的息差擴闊,交易將能產生利潤。

經濟增長放緩導致利率預期下降,從而壓低收益率曲線的短端,因此美國2年期/10年期國庫債券收益率曲線往往在經濟衰退期間趨陡。圖6。

圖6. 趨陡交易在經濟衰退期間表現領先

雖然趨陡交易的理據可能看似直觀,但其關鍵在於時機。這類交易歷來的最佳入市點是聯儲局最近一次加息與首次減息之間。在聯儲局加息週期結束之前進行陡峭交易過往未能產生額外回報。

矽谷銀行最近倒閉以及隨後的3月市場動盪增加了為這類交易選擇時機的難度。債券收益率在3月初大幅上漲有可能令相關交易的入市點提前出現。2年期國庫債券收益率只花了一週,便實現了過往在類似的市場波動期間可能需要3至6個月方能實現的升幅。根據我們的經驗,債券市場的價格走勢幅度過大。因此,我們按照專屬指標來協助我們尋找入市點。由於市場價格反映聯儲局在5月加息25個基點後暫停加息並在隨後減息的可能性,我們繼續按照專屬指標來判斷進一步增加相關交易的時機。

對沖經濟衰退的工具

我們監察的主要變數顯示,隨著美國經濟消化聯儲局緊縮政策的所有影響,美國經濟可能在未來三至六個月內陷入衰退。話雖如此,由於家庭及非金融企業的資產負債表仍然相對健康,經濟很可能只會溫和衰退。儘管美國小型銀行最近陷入困境,但我們認為這不會對美國銀行體系構成任何系統性風險。然而,美國銀行體系的波動將對美國經濟產生下游影響。儘管在矽谷銀行倒閉前,銀行正在收緊貸款標準,但最近發生的事件只會加劇信貸緊縮的趨勢,我們認為相關事件亦會增加美國經濟在今年較後時間陷入衰退的風險。

在經濟衰退期間,優質債券、公用事業及必需消費品等偏向防守性的股票行業往往表現更佳。黃金過往在經濟放緩期間大致上亦能夠保值。廣泛多元的投資組合能幫助投資者在企業利潤減少時駕馭市場波動。我們這類主動型基金經理亦可運用收益率曲線趨陡交易等對沖經濟衰退的工具,在經濟低迷時期為投資組合回報提供緩衝。

Interesting reads

資料來源:

1 https://www.weforum.org/agenda/2022/10/comparing-the-speed-of-u-s-interest-rate-hikes-1988-2022/

2 定義為員工人數少於500人的獨立企業。

3 美國小型企業協會﹙SBA﹚。2023年4月。

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。