概括

額外一級資本債券有助增加銀行的整體準備金,因此儘管瑞信崩塌導致市場氣氛低迷,但這類債券將繼續是可行的市場部分。多年以來,涉及額外一級資本債券持倉並具系統重要性的銀行的資本及流動性水平有所提高,因此應能受惠於避險趨勢。

在瑞士金融市場監管局﹙FINMA﹚根據銀行救助協議註銷瑞信價值170億美元 1 的額外一級資本﹙AT1﹚債券後,投資者正重新評估銀行票據的固有風險。當局的做法惹來爭議,因為監管機構選擇偏袒股東,使他們獲得部分補償,而額外一級資本債券持有人則一無所得。根據「債權人所得不會較少」的原則,股票持有人通常會在銀行處置程序中承擔最大的減記損失。因此,債券投資者希望知道此事會否為其他監管機構確立先例,因為大部分額外一級資本債券均有類似的條款及條件。

儘管其他央行﹙即英倫銀行、歐洲央行、加拿大金融機構監管辦公室以及新加坡及香港金管局﹚重申它們致力維持傳統的債權人優先立場,但我們難以確定瑞士央行的舉動對整體市場的影響。額外一級資本債券市場仍有可能出現重新定價。更依賴額外一級資本債券的銀行可能面臨更艱難的融資環境。因此,在當前市況下,擁有高於最低監管要求的充足資本水平至關重要。

亞洲銀行似乎擁有充足資本

銀行的吸收虧損結構由一級資本及二級資本組成。核心股權一級資本﹙CET1﹚被視為優質的監管核心資本,能夠快速變賣以吸收虧損。額外一級資本﹙AT1﹚亦帶有吸收虧損的功能,但以持續經營為基礎。接下來是二級資本,預計將早於存款人及一般債權人吸收虧損。見圖1。一級資本及二級資本合共構成吸收銀行合資格負債的虧損的總能力。

根據《巴塞爾協定三》的規定,銀行必須將核心股權一級資本、一級資本及總資本(一級資本+ 二級資本)維持在指定的最低水平,各水平按風險加權後資產的百分比計算。然而,不同司法管轄區的監管水平各有不同。

圖1:銀行資本結構的優先次序

資料來源︰國際清算銀行及瀚亞投資,2023年4月

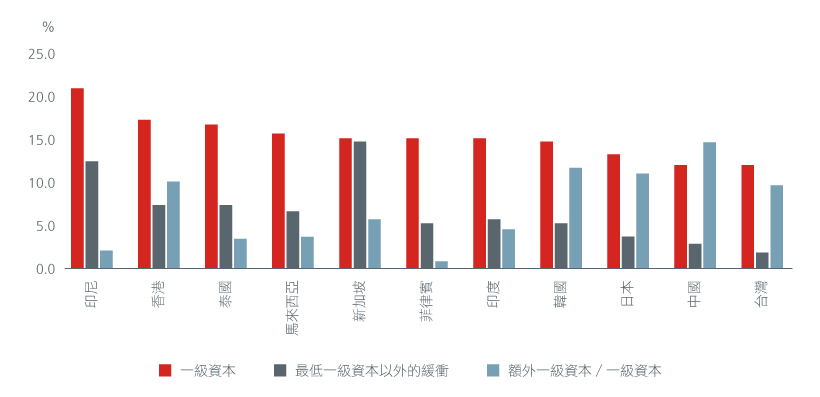

整體而言,亞洲銀行的資本充足比率一直高於監管水平;它們的一級資本比率大多在15%以上。見圖2。在1997年亞洲金融危機後,亞洲開始推行金融及結構性改革,不但增加了銀行資本,更降低了金融行業的槓桿水平。這是亞洲在2009年全球金融危機期間較全球多個其他地區更為穩健的關鍵原因。儘管北亞的銀行的額外一級資本比例通常高於核心股權一級資本,但亞洲的整體比例反映其對額外一級資本的依賴程度不高。

圖2:個別亞洲銀行的平均一級資本比率

資料來源︰花旗集團、瀚亞投資。根據18間中國銀行、2間香港銀行、3間新加坡銀行、3間菲律賓銀行、5間馬來西亞銀行、3間日本銀行、12間印度銀行、3間韓國銀行、5間台灣銀行、4間印尼銀行及6間泰國銀行的數據計算的平均值,數據截至2022年12月

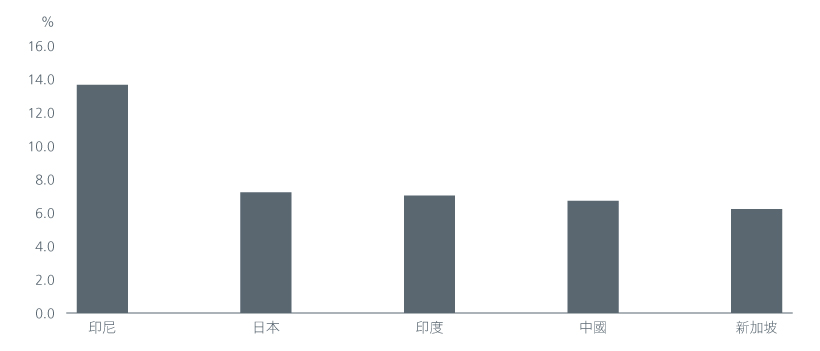

亞洲最大型銀行的槓桿水平並未過高

槓桿比率是其中一個用於評估公司財務實力的信貸指標,反映了一間公司透過債務籌集營運資金的程度。一般而言,槓桿比率越高,公司的風險便越大。然而,銀行的槓桿比率剛剛相反。

《巴塞爾協定三》的框架建議銀行將槓桿比率維持在3%以上,此數字乃根據銀行的一級資本總額除以其平均綜合資產總額而得出。較高的槓桿比率意味著銀行能夠以股權為資產進行融資,並且有更大機會抵禦負面衝擊。亞洲最大型銀行的槓桿比率超過6%。見圖3。

圖3:亞洲最大型銀行的平均槓桿比率

資料來源︰標普全球、瀚亞投資。根據27間中國銀行、3間新加坡銀行、7間日本銀行、7間印度銀行及2間印尼銀行及6間泰國銀行的數據計算的平均值,數據截至2022年9月。

此外,亞洲的監管機構在亞洲金融危機及全球金融危機後實施了各種宏觀審慎措施,以確保金融體系的穩定性。這些措施有助減低泡沫風險,尤其是房地產行業的風險。

亞洲監管機構似乎對債權人更加友善

當近期恐慌的延伸影響來襲時,亞洲的銀行自然無法倖免;其股票及債券遭拋售,但已在其後收復失地。更重要的是,亞洲銀行的資本結構受到密切監察。研究公司Creditsights指出,亞洲銀行的額外一級資本票據訂明了可能導致額外一級資本票據被註銷或在某些情況下轉換成股票的類似條款。

我們認為亞洲監管機構對債權人更加友善。2009年,一間韓國銀行決定不贖回後償債項,因為此舉在經濟角度上對該銀行並無意義,於是韓國監管機構施壓,要求該銀行撤銷相關決定,幫助加強投資者的信心。同樣,去年11月,一間韓國人壽保險公司必須在數天內撤銷其因經濟原因而不贖回美元永久票據的決定。

話雖如此,2020年,作為一間印度銀行重組過程的一環,印度儲備銀行註銷了該銀行的所有額外一級資本債務。事件凸顯了對銀行資本結構採取審慎方針以及進行徹底的信貸評估的重要性。無法贖回額外一級資本債券的風險最終視乎銀行的資本準備金及融資需要。

我們發現價值的領域

根據《金融時報》報導,2 額外一級資本市場的規模約達2,600億美元。這個在全球金融危機後引入的債務市場增加了銀行的準備金,並且可能仍然是可行的市場部分。因此,儘管目前對額外一級資本債券的投資氣氛有所下降,但我們整體上不完全看淡額外一級資本債券,並將繼續根據各種信貸指標尋找投資機會。由於額外一級資本債券的估值在此事件前一直偏緊,我們通常偏好二級資本而不是額外一級資本,尤其是我們認為能提供更佳風險回報成果的後償債項。我們意識到額外一級資本債券面臨重新定價風險、延期風險及信貸週期結束的進一步潛在風險。

我們的額外一級資本持倉主要集中在利好的宏觀經濟環境下的全球具系統重要性銀行或國家龍頭銀行,它們的資本結構及流動性在過去多年大幅改善,而雖然市場信心仍然至關重要,但這些較大型銀行應能受惠於避險趨勢。

Interesting reads

資料來源:

1 彭博,2023年3月19日。

2https://www.ft.com/content/47168c08-f09e-4ddb-905f-3c368c4f2b05

本文件由瀚亞投資(香港)有限公司(「瀚亞投資香港」)編制,僅供數據參考。未經事先書面同意,不得翻印、刊發、傳閱、復制 或分派本文件全部或部份予其它任何人士。本文件並不構成任何證券之認購、買入或沽售的要約或建議。投資者未獨立核實本文件 內容前,不應採取行動。本文件所載任何意見或估算資料可能作出變更,恕不另行通告。本文件所載資料並未就任何人士的特定投 資目標、財務狀況或特殊需要作出考慮;因此,亦不會就任何收件人士或任何類別人士,基於本文件資料或估算意見所引致的直接 或間接損失作出任何擔保或賠償。過往表現,對經濟、證券市場或市場經濟走勢的預測、推斷、或估算,未必代表任何瀚亞投資香 港或瀚亞投資基金將來或有可能達致的表現。投資的價值及其收益,可跌亦可升。投資涉及風險,投資者或無法取回最初投資之金 額。瀚亞投資香港是英國Prudential plc. 的全資附屬公司。瀚亞投資香港和Prudential plc. 與一家主要在美國營運的Prudential Financial, Inc., 沒有任何關係。本文件由瀚亞投資(香港)有限公司刊發,並未經香港證監會審閱。